Распределение накладных и общехозяйственных расходов. Сущность и основы процесса распределения затрат Как распределить затраты на себестоимость

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.61.37 прямые расходы производства можно распределять без использования плановой себестоимости. Такая возможность доступна, если на счетах прямых затрат используется субконто «Продукция». В этом случае расходы, прямые по отношению к номенклатурной группе, распределяются пропорционально расходам, прямым по отношению к конкретной продукции. Вариант распределения расходов можно выбрать в форме учетной политики.

Что такое плановая себестоимость

Готовая продукция является составной частью материально-производственных запасов предприятия (МПЗ) и учитывается исходя из фактических затрат, связанных с производством данных МПЗ, то есть по фактической производственной себестоимости (п. 7 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н, п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н).

На практике не всегда возможно определить фактическую себестоимость готовой продукции в момент ее выпуска, и тогда организация может использовать так называемый нормативный метод учета готовой продукции. Нормативный метод предусматривает применение учетных (плановых) цен, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации. В конце месяца определяются фактические затраты на производство продукции и выявляются разницы между нормативной (плановой) и фактической себестоимостью.

Плановая себестоимость готовой продукции устанавливается организацией самостоятельно. Она может быть рассчитана на основании норм расхода материалов, зарплаты производственного персонала и иных затрат, необходимых для выпуска готовой продукции.

В «1С:Бухгалтерии 8» выпуск готовой продукции (полуфабрикатов) отражается документами Отчет производства за смену или . В прежних версиях программы при заполнении табличной части указанных документов требовалось обязательно указывать плановую цену, которая использовалась в качестве учетной цены, а также в качестве базы распределения прямых расходов внутри номенклатурной группы.

В программе можно предварительно установить плановые цены по каждому виду выпускаемой продукции (полуфабрикату) с помощью последовательности действий:

- в настройках параметров учета (раздел Администрирование - Параметры учета ) установить тип цен, соответствующий плановым ценам, например, Плановая (выпуск) . Тип цен выбирается из справочника Типы цен номенклатуры ;

- установить плановые цены на готовую продукцию с помощью документа Установка цен номенклатуры (раздел Склад ). В документе в качестве типа цен следует указать значение Плановая (выпуск) .

Зафиксированные документом Установка цен номенклатуры плановые цены будут автоматически устанавливаться в документах Отчет производства за смену и Оказание производственных услуг .

По окончании месяца регламентными операциями в составе обработки Закрытие месяца определяется фактическая себестоимость готовой продукции и формируются проводки по корректировке плановой себестоимости до фактической.

Развитие методики калькуляции себестоимости

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (см. Инструкцию по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). В «1С:Бухгалтерии 8» редакции 3.0 до недавнего времени прямые расходы, накапливаемые на указанных счетах, являлись «прямыми» только по отношению к номенклатурным группам. Внутри каждой номенклатурной группы «прямые» затраты требовалось распределить между отдельными позициями выпущенной продукции. Такое распределение выполнялось пропорционально плановой себестоимости.

Начиная с версии 3.0.53 программы себестоимость готовой продукции можно рассчитывать с учетом конкретных затрат на изготовление конкретных наименований продукции или полуфабрикатов. Для этого на счете 20.01 «Основное производство» теперь предусмотрено субконто Продукция .

При расчете себестоимости продукции программа позволяет комбинировать прямые расходы:

- распределяемые в рамках номенклатурной группы (прямые по отношению к номенклатурной группе);

- относящиеся к конкретной продукции (прямые по отношению к продукции).

В табличной части производственных документов (Отчет производства за смену , Поступление из переработки , Требование-накладная и т. д.), где указываются использованные материалы, появилась колонка Продукция . Данное поле может быть заполнено (вручную или автоматически), а может быть оставлено пустым для тех расходов, для которых неизвестно или нецелесообразно определять, в себестоимость какой именно продукции (полуфабрикатов) они были включены. В этом случае прямые расходы распределяются по номенклатурной группе пропорционально плановой себестоимости, как и ранее.

Подробнее о вариантах расчета себестоимости продукции в «1С:Бухгалтерии 8» редакции 3.0 .

Отказ от плановой себестоимости

Расчет плановой себестоимости продукции вызывает у пользователей затруднение, особенно в небольших организациях, где отсутствует плановый отдел.

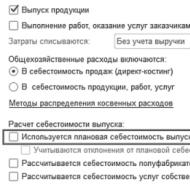

Начиная с версии 3.0.61.37 в «1С:Бухгалтерии 8» прямые расходы можно распределять без использования плановой себестоимости. Вариант распределения расходов выбирается в форме учетной политики (рис. 1).

Рис. 1. Настройки учетной политики

Если флаг Используется плановая себестоимость выпуска не установлен, то в документах выпуска готовой продукции и оказания услуг плановые цены указывать не требуется (поля Цена плановая и Сумма плановая в документе отсутствуют).

Прямые расходы, отнесенные на конкретную продукцию, будут учтены в ее себестоимости. А расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов в составе обработки Закрытие месяца .

|

№ п/п |

Учет у пользователя |

Настройки «1С:Бухгалтерии 8» (ред. 3.0) |

|

Не ведется учет выпуска готовой продукции (услуг) |

Плановая себестоимость по умолчанию отключена (см. рис. 1) |

|

|

Ведется учет выпуска готовой продукции (услуг) |

Плановая себестоимость по умолчанию включена |

|

|

Начало учета |

Плановая себестоимость по умолчанию отключена |

|

|

Использовалась плановая себестоимость, затем принято решение отказаться от ее применения | ||

|

Плановая себестоимость не использовалась, затем принято решение о ее применении |

Можно ли начать распределять расходы без использования плановой себестоимости уже сейчас, не дожидаясь окончания года? Возможные варианты приведены в таблице. Рассмотрим пример.

Пример

Выполним расчет. Общая сумма прямых расходов, отнесенная на конкретную продукцию, входящую в одну номенклатурную группу, составляет:

102 000 руб. (100 000 руб. + 2 000 руб.).

«Материала1» «Продукции1» составляют:

2 941,18 руб. (100 000 руб. / 102 000 руб. х 3 000 руб.).

Расходы на оплату труда, рассчитанные пропорционально стоимости «Материала2» и включенные в себестоимость «Продукции2» составляют:

58,82 руб. (2 000 руб. / 102 000 руб. х 3 000 руб.).

Именно такой результат будет отражен в справке-расчете Калькуляция себестоимости (рис. 2) после выполнения регламентной операции Закрытие счетов 20, 23, 25, 26 , входящей в обработку Закрытие месяца .

Рис. 2. Калькуляция себестоимости

Обратите внимание , что новая возможность доступна, если на счетах прямых затрат используется субконто Продукция .

Таким образом, прямые по отношению к продукции расходы являются альтернативной базой распределения затрат, прямых по отношению к номенклатурной группе.

От редакции. Вопросы организации учета услуг и производства продукции с использованием «1С:Бухгалтерии 8» редакции 3.0 (в т. ч. варианты расчета себестоимости с учетом новых возможностей программы) на практических примерах демонстрировали эксперты 1С на лекции от 19.04.2018 в 1С:Лектории. Подробнее - см. в 1С:ИТС .

Способы распределения затрат в 1С УПП определяются только пользователем 1С. Необходимые параметры нужно внести в программу либо при вводе документа, либо в начале ее использования. Подробнее о том, как это можно сделать, читайте в статье.

Два основных варианта распределения в 1С

1С:УПП расшифровывается как 1С для управления производственным предприятием. Данная конфигурация программы предназначена для создания полной картины всех потоков внутри производственной фирмы. Блок учета затрат может включать возникновение, движение и выбытие:

- полуфабрикатов,

- готовой продукции,

- выполненных работ и оказанных услуг,

- общепроизводственных и общехозяйственных расходов,

- затрат на хранение и перемещение,

- прочих производственных расходов.

Помимо прямых затрат, величина которых в себестоимости единицы продукции поддается четкому определению, существуют затраты, которые распределяются на себестоимость выпускаемой продукции. Такое распределение обусловлено применяемой учетной политикой предприятия.

Технически установленное распределение осуществляется двумя основными способами — введением соответствующих команд в рабочий документ или автоматически. Разберем эти способы подробнее.

Распределение затрат через рабочий документ

Первый способ задать программе нужный алгоритм распределения затрат — внести его в документ. В 1С:УПП есть несколько документов, в которых присутствует опция распределения затрат, это:

- «Отчет производства за смену»;

- «Акт об оказании производственных услуг»;

- «Поступление товаров из переработки»;

- «Распределение материалов на выпуск»;

- «Распределение прочих затрат».

Каким образом выполняется распределение через опцию в документе, начнем рассматривать на примере документа «Отчет производства за смену», предназначенного для отражения информации о ежедневных (ежесменных, если предприятие работает круглосуточно) выпусках готовой продукции. Наряду с информацией о номенклатурно-количественных показателях выпуска в документе есть закладки:

- «Распределение материалов» — в закладке при формировании документа вносятся данные о материалах и сырье, отпущенных на производство выпускаемой партии продукции. Данные вносятся в количественном и суммовом выражениях. Тут же задается статья калькуляции, на которую следует распределить тот или иной вид указанных МПЗ. Дальнейший расчет производится программой автоматически при проведении документа.

- «Распределение прочих затрат» — в закладке аналогично прямым расходам указываются косвенные затраты, относящиеся к выпускаемой продукции. Здесь же необходимо задать и способ распределения (базу, на основе которой распределение будет рассчитываться).

Аналогичные закладки можно найти и в документах «Поступление из переработки» и «Акт об оказании услуг». Процесс распределения в этих случаях идет по принципу:

- обсчитываем выпуск — дораспределяем затраты.

Возможен и обратный вариант работы с данными:

- собираем затраты — распределяем на выпуск.

Для второго случая существуют отдельные документы распределения. Рассмотрим для примера «Распределение прочих затрат». В него тоже вносятся сведения:

- о номенклатуре и количестве выходящей из производства продукции;

- о связанных с выпуском непрямых затратах (которые подлежат распределению);

- о способе распределения.

Каждому из перечисленных пунктов соответствует отдельная закладка в документе. После внесения всех необходимых сведений распределение будет выполнено программой после проведения документа.

Автоматическое распределение затрат

Выше мы рассмотрели варианты ввода исходных данных для распределения вручную при оформлении выпуска каждой отдельной партии. Однако посредством 1С:УПП распределение можно осуществлять и автоматически.

Для этого в начале работы с программой ей необходимо задать соответствующие настройки:

- в регистре «Способы распределения статей затрат организации» — задаются соответствующие алгоритмы распределения затрат как для целей регламентного бухучета, так и для целей управленческого учета;

- в регистре «Способы распределения статей затрат» — дополнительно вводятся параметры распределения именно для управленческих целей.

Как правило, управленческое распределение и получающиеся на его базе отчеты отличаются от стандартизованного бухучета, хотя и тот и другой виды учета могут вестись в одной базе.

Дополнительные варианты распределения затрат часто требуются менеджерам для детального анализа производимых затрат.

Для управленческих целей затраты в 1С:УПП могут подразделяться:

- По объему выпуска — при этом за базу берется объем выпущенной продукции (обычно в количественном выражении, но можно задать распределение и в зависимости от цены единицы продукции). В итоге такое распределение покажет, какая доля распределяемого расхода пришлась на единицу продукции.

- По объему продаж — при этом за базу берется фактически реализованная за период продукция. Стандартным периодом является месяц. Объем продаж при данном способе обычно тоже берется в количественном выражении. Такое распределение покажет, во сколько обошлась предприятию каждая единица реализованной в периоде продукции.

- По стоимости затрат — при этом за базу будет взята себестоимость прямых производственных затрат на выпускаемую продукцию. Характерной особенностью такого распределения будет попадание части распределяемых затрат в показатель незавершенного производства. Подобное распределение позволит видеть, как соотносятся в полной себестоимости продукции прямые и косвенные затраты.

- По основному сырью — способ похож на описанный выше вариант по стоимости затрат. Но вместо полной себестоимости в расчет берется только себестоимость базового (основного) сырья, идущего на изготовление продукции. Аналогично после выполнения распределения можно оценить долю базового сырья и относящиеся к ней остальные расходы в себестоимости единицы продукции.

- По нормативам — как происходит распределение, понятно из названия. Для применения этого способа необходимо дополнительно через регистр «Плановая себестоимость номенклатуры» задать соответствующие нормы включения распределяемых затрат в себестоимость готовой продукции. В данном случае итоговый отчет покажет нам нормативную себестоимость и поможет определить ее отклонения от фактической.

- Вручную — обычно используется, когда для разных подразделений нужно задать свои базы распределения. Установка отметки «Вручную» в окне регистра способа распределения затрат выведет в документ: «Установка базы распределения». В документе задаются параметры распределения в нужной для каждого конкретного случая аналитике. Соответственно, в отчетах увидим то, для чего выполняли ручное распределение. Например, какой объем затрат на электроснабжение относится к себестоимости собственной продукции и к произведенной из давальческого сырья.

- По отбору — используется, когда разные статьи затрат нужно распределять разными способами. Отбор задается на отдельной закладке к выбранной базе распределения. Например: выбрана стоимость затрат — можно установить, что данный способ используется только для соответствующих статей калькуляции, например электроснабжения.

После установки параметров распределения автоматический расчет запускается регламентной операцией «Расчет себестоимости». 1С соберет и распределит все затраты так, как было ей указано в параметрах для автоматического распределения.

Проблема распределения постоянных затрат в производстве

На любых этапах жизни компаний неизменно существуют задачи учета и управления затратами. Чтобы определить, сколько надо продавать и по какой цене, чтобы данный продукт приносил компании прибыль, необходимо подсчитать, во что обходится производство того или иного вида продукции.

То, что все затраты необходимо делить по видам продукции — вопрос бесспорный. Загвоздка только в том, по какому принципу вести разделение затрат. Ведь издержки предприятия в процессе производства и сбыта товаров и услуг учитываются по-разному. Условно их можно разделить на постоянные и переменные расходы. Переменные расходы прямо зависят от объема производства продукции на предприятии. Основу переменных расходов составляет использование оборотных фондов (оборотного капитала). Это сырье, материалы, топливо, электроэнергия, прямой труд работников, а также услуги сторонних организаций, связанные с выпуском конкретной продукции, и др. Постоянные расходы связаны с возмещением сопутствующих производственных факторов. Их размеры прямо не зависят от объема производимой продукции. К постоянным расходам можно отнести арендную плату за производственные помещения и склад, амортизацию основного оборудования, охрану, общехозяйственные расходы, связанные с содержанием работников административного аппарата, бухгалтерии и склада, и др.

Если в каком-то месяце производство продукции прекратится, то переменные издержки сократятся почти до нуля. В то же время постоянные расходы останутся примерно на том же уровне: по-прежнему надо будет платить зарплату части работникам административного аппарата, условно относимым на это производство, вносить арендную плату за это помещение, платить охране, а также начислять амортизацию оборудования.

Сопоставляя переменные и постоянные издержки производства на конкретном предприятии, менеджеры (управленцы) могут влиять на экономическую политику фирмы, ведь себестоимость реализованной продукции является, по существу, полной суммой всех издержек предприятия. При этом переменные издержки почти всегда подлежат точному учету на предприятии, а вот в отношении распределения постоянных затрат по видам продукции существуют известные трудности. Поэтому на практике при учете постоянных издержек часто возникает вопрос: стоит ли распределять постоянные накладные расходы по видам продукции или без этого можно обойтись? Соответственно существуют два подхода. В рамках первого подхода эти издержки устанавливаются на группу продукции или на производственное подразделение — это так называемый смешанный (совмещенный) подход к анализу постоянных издержек. В рамках второго подхода требуется локализация постоянных накладных расходов по видам продукции.

В зависимости от применяемого подхода или способа учета постоянных затрат иногда можно получить даже прямо противоположные результаты. В данной статье проведено сравнение этих способов и сделана оценка как позитивных, так и негативных сторон их применения.

Совмещенный анализ постоянных затрат

Некоторые специалисты вполне обоснованно считают, что применение этого метода уместно при оценке эффективности производства продукции в целом по предприятию. На практике, особенно при небольшой номенклатуре производства и продаж и простой структуре накладных издержек, обычно не прибегают к раздельному учету постоянных затрат. Основные допущения при рассмотрении данного метода состоят в следующем:

переменные издержки локализуются по продуктам;

постоянные издержки рассматриваются общим итогом по предприятию в целом;

маржинальная прибыль оценивается по каждому продукту;

прибыльность, а также другие финансовые показатели (например, запас безопасности) оцениваются для всего предприятия в целом.

Данный подход имеет очевидные преимущества: простота вычислений и отсутствие необходимости собирать большой объем данных. Недостаток же такого подхода — невозможность сравнительной оценки прибыльности по отдельным видам продукции.

Пример 1

Производственная компания занимается выпуском химических средств для эксплуатации автомобилей. Номенклатура производства представлена в табл. 1. Для простоты расчетов ограничимся тремя наименованиями продукции.

Имея в портфеле заказы на три продукта, менеджеры компании решили проанализировать прибыльность каждого вида продукции. Поначалу они воспользовались первым подходом, то есть не стали разделять косвенные затраты по элементам продуктового портфеля. Выделив основные переменные расходы, они получили следующие результаты для сравнительного анализа прибыльности продукции (см. табл. 1; в таблице все расчеты приведены в месячном разрезе деятельности компании).

Судя по данным табл. 1, особенностью портфеля заказов является его недостаточная сбалансированность. Действительно, средство для омывания стекол занимает второе место по прибыльности (в %) среди всей продукции. И в то же время этот вид продукта занимает последнее место по объему продаж (выручке). В результате прибыльность портфеля продаж в целом (10 %) оставляет желать лучшего. Следовательно, для повышения эффективности производства и продаж менеджерам компании следует сосредоточить свои усилия на «раскрутке» этого продукта.

Далее оценим финансовую устойчивость компании к изменению внешних экономических условий. В этом смысле важным условием успешной работы предприятия является запас безопасности. Запас безопасности, или финансовой прочности, показывает, насколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности и есть запас финансовой прочности предприятия. Этот показатель определяется как разность между запланированным объемом продаж и точкой безубыточности бизнеса (в относительном виде). Чем выше этот показатель, тем безопаснее чувствует себя предприниматель перед угрозой негативных изменений (например, в случае падения выручки или увеличения издержек). Точку безубыточности принято представлять в натуральном (единицах продукции) или денежном выражении. Со всей определенностью можно утверждать, что чем ниже точка безубыточности, тем более эффективно работает предприятие в смысле получения операционной прибыли. Рассчитаем точку безубыточности для всего портфеля производства и продаж. Точку безубыточности бизнеса легко найти, если финансовый результат от реализации продукции приравнять к нулю. Для этого приравнивается маржинальная прибыль (МП) от продаж к постоянным затратам (З пост):

МП = З пост.

В этом случае у предприятия не будет ни прибыли, ни убытка. Тогда критический объем продаж или критическую выручку (В кр), при которой нет ни прибыли, ни убытков, можно найти из следующего соотношения:

(МП / В пр) × В кр = З пост.

Смысл этой формулы в том, что когда текущая выручка от продаж (В пр) опуститься до ее критического уровня (В кр), их величины сократятся. В этом случае никакой прибыли не будет (МП = З пост). Далее запишем эту формулу в следующем виде:

МП / В пр = З пост / В кр.

В этой формуле первая часть равенства — выражение для определения прибыльности продукции предприятия в целом по маржинальной прибыли. Обозначим ее показателем:

Отсюда критическая выручка (или точка безубыточности) (В кр) в денежном выражении равна: 800 тыс. руб. / 0,42 = 1905 тыс. руб.

Коэффициент запаса безопасности (К зб) составит при этом: [(2500 - 1905) / 2500] × 100 % = (595 / 2500) × 100 % = 23,8 %.

По своему смыслу К зб характеризует точку безубыточности в денежном выражении. Это такая величина минимального дохода, при котором полностью окупаются все издержки, прибыль при этом равна нулю. Считается, что для нормальной работы предприятия вполне достаточно, если текущий объем продаж (В пр) превышает его критический уровень (В кр) хотя бы на 20 %. В данном случае этот показатель превышает рекомендуемое значение, но находится почти на грани.

Казалось бы, все понятно: с одной стороны, в общем случае имеем несбалансированную структуру производства и продаж портфеля заказов по суммарной продукции, с другой — наблюдаются сравнительно низкие показатели прибыльности и запаса безопасности по продукции компании в целом. К тому же представляется, что мы имеем довольно скудную информацию о поведении постоянных издержек применительно к каждому виду продукта. Однако представленная картина может в корне измениться, если учитывать при этом распределение постоянных затрат по видам продукции.

|

Таблица 1. Влияние структуры продукции на прибыльность и точку безубыточности |

|||||||||

|

Показатель |

Выручка, тыс. руб. |

Переменные затраты, тыс. руб. |

Маржинальная прибыль, тыс. руб. |

Маржинальная прибыль, % |

Постоянные затраты, тыс. руб. |

Точка безубыточности тыс. руб. |

Запас безопасности, % |

Операционная прибыль,тыс. руб. |

Прибыльность, % |

|

Тормозная жидкость |

|||||||||

|

Средство для омывания стекол |

|||||||||

|

Растворитель для снятия ламинарной пленки |

|||||||||

|

Итого |

|||||||||

Метод базовых показателей

Если менеджменту компании для принятия управленческих решений требуется более полная информация, то можно воспользоваться методом базовых показателей . В этом случае необходимо локализовать постоянные затраты по видам продукции. Основные допущения этого подхода состоят в следующем:

переменные издержки распределяются по продуктам;

постоянные издержки также локализуются по продуктам;

маржинальная прибыль оценивается для каждого продукта;

запас безопасности и прибыльность оцениваются для каждого продукта.

Используя метод базовых показателей, компания имеет возможность произвести полную сравнительную оценку прибыльности отдельных видов продукции — несомненный плюс данного подхода. В таком случае в качестве базы для распределения постоянных издержек выбирается такой показатель, значение которого тесно связано с рассматриваемым типом издержек. Обычно в экономической литературе в качестве такого показателя принимают следующие величины:

объем произведенной работы или продаж по каждому виду изделий;

производственные площади под каждый вид продукции;

трудоемкость изготовления отдельных видов продуктов;

зарплата производственных рабочих, относимая на каждый вид продукции;

прочие показатели.

Процедура выбора базового показателя предполагает выполнение как минимум двух условий:

1) предварительный анализ взаимосвязи локализуемого вида издержек с одним из выбранных базовых показателей;

2) организация точного измерения и учета влияния базового показателя на локализуемый вид накладных расходов.

Насколько лучше косвенные издержки приписываются к конкретному продукту по мере их проявления в производстве, настолько точнее можно подсчитать его полную себестоимость выпуска.

Пример 2

Используем данные предыдущего примера, но несколько расширим их — теперь информации для анализа гораздо больше (табл. 2).

Предположим, менеджмент компании решил перераспределять постоянные издержки на каждый вид продукции пропорционально зарплате производственных рабочих. В обоснование своего решения менеджеры ссылались на большую долю трудозатрат в себестоимости изготовлении каждого продукта. С учетом выбора этого базового показателя расчет себестоимости упомянутых продуктов выглядит следующим образом (см. табл. 2).

|

Таблица 2. Распределение постоянных затрат с помощью базового показателя |

||||

|

№ п/п |

Показатель |

Тормозная жидкость |

Средство для омывания стекол |

|

|

Переменные затраты, руб. |

||||

|

Количество продукции, шт. |

||||

|

Распределение постоянных затрат, руб. |

||||

|

Постоянные затраты на единицу продукции, руб./шт. (п. 5 / п. 2) |

||||

|

Себестоимость единицы продукции, руб./шт. (п. 3 + п. 6) |

||||

|

Цена продажи, руб./шт. |

||||

|

Выручка, руб. (п. 2 × п. 8) |

||||

|

Прибыльность продукции, % |

||||

|

Точка безубыточности, руб. |

||||

|

Запас безопасности, % |

||||

В табл. 2 данные в натуральных единицах (шт.) — это количество бутылок или канистр, заполненных соответствующей жидкостью для обслуживания автомобилей. Как видим, средство для омывания стекол — лидер по прибыльности. При сложившемся распределении постоянных затрат (пропорционально зарплате) величина прибыльности для него в 10 раз превышает аналогичный показатель для растворителя для снятия ламинарной пленки (16 % / 1,6 %) и более чем в 1,3 раза выше по сравнению с аналогичным показателем для тормозной жидкости (16 % / 11,9 %). Величина прибыльности продукции (^(П пр)) определялась как разность цен продаж (Ц пр) и полной себестоимости единицы продукции (С полн) по формуле:

^(П пр) = (Ц пр - С полн) / Ц пр × 100 %.

Показатель ^(П пр) часто называют также ценовым коэффициентом . Чем выше значение этого коэффициента, тем выше потенциальная прибыльность данной продукции, а значит, больше резерв покрытия общепроизводственных расходов и получения прибыли. Другими словами, наиболее выгодно продавать продукцию с наибольшим ценовым коэффициентом.

Для расчета точки безубыточности бизнеса по видам продукции воспользуемся другим подходом — используем простое соотношение, основанное на балансе выручки и издержек предприятия. Сделаем это последовательно для всех типов продукции. Для тормозной жидкости при отсутствии прибыли получим следующее уравнение:

90X = 50X + 440 000 + 0.

В этом уравнении X — это искомое количество единиц продукции (тормозная жидкость). При этом значении единиц продукции нет ни прибыли, ни убытка. Ноль в этой формуле означает отсутствие прибыли. Решив это уравнение, получим искомое количество единиц продукции:

X = 440 000 / 40 = 11 000 шт.

Отсюда критический объем продаж в стоимостном выражении (выручка) составит:

11 000 шт. × 90 руб./шт. = 990 000 руб.

[(1 350 000 - 990 000) / 1 350 000] × 100 % = (360 000 / 1 350 000) × 100 % = 26,7 %.

Для средства для омывания стекол точку безубыточности найдем из аналогичного уравнения:

50X = 30X + 120 000.

Отсюда критический объем продукции в натуральных единицах будет:

X = 120 000 / 20 = 6000 шт.

Критическая выручка составит:

6 000 шт. x 50 руб./шт. = 300 000 руб.

Тогда запас безопасности будет:

[(500 000 - 300 000) / 500 000] × 100 % = (200 000 / 500 000) × 100 % = 40,0 %.

Составим аналогичное уравнение и для растворителя для снятия ламинарной пленки :

130X = 80X + 240 000.

X = 240 000 / 50 = 4800 шт.

В свою очередь, критическая выручка будет равна:

4800 шт. × 130 руб./шт. = 624 000 руб.,

а запас безопасности составит:

[(650 000 - 624 000) / 650 000] × 100 % = (26 000 / 650 000) × 100 % = 4,0 %.

Отсюда следует, что по запасу безопасности для второго продукта (средство для омывания стекол ) мы получили прямо отличный результат: текущий объем продаж на 40 % превышает его критический уровень (точку безубыточности). Для первого продукта (тормозная жидкость ) также получен неплохой результат, хотя для него точка безубыточности ниже на 26,7 %. Самый плохой результат величины запаса безопасности — для третьего продукта (): в данном случае точка безубыточности отличается от текущего уровня продаж всего на 4 %. Это значит, что если объем продаж упадет хотя бы на 200 шт. (26 000 руб. / 130 руб.), прибыли по этому продукту уже не будет. А при дальнейшем падении объема продаж будут сплошные убытки. Получается, что со всех точек зрения наихудшие результаты дает выпуск третьего продукта (растворитель для снятия ламинарной пленки ). При сложившихся объемах реализации и ценах этот продукт практически не оправдывает затраты на свое производство. Для повышения эффективности его выпуска надо увеличивать объемы производства или отпускные цены.

А может, все не так плохо с выпуском растворителя для снятия ламинарной пленки? Ведь из данных табл. 1 следует, что маржинальная прибыль по нему (38,5 %) не намного хуже, чем для второго продукта (40 %). Вероятно, менеджеры неправильно выбрали базовый показатель для распределения постоянных издержек: надо было принимать в расчет не один, а два базовых показателя и более. То есть для разных составляющих косвенных затрат надо было выбирать свои базовые показатели в зависимости от источников возникновения соответствующих затрат (см. пример 3).

ABC -метод

По экономическому смыслу косвенные затраты должны относится на тот или другой вид продукции в соответствии с тем, насколько эти затраты связаны с производством конкретного продукта. Другими словами, в процессе распределения общепроизводственных расходов необходимо уточнить, в какой степени элементы затрат связаны с производством того или иного вида продукции. В процессе анализа может оказаться, что некоторые косвенные расходы имеют прямое отношение только к конкретному изделию, поэтому их несправедливо перераспределять на все продукты. В этих случаях косвенные издержки правильно приписывать к продукту по месту или источникам их возникновения. Для подобного разнесения таких затрат может быть использован метод под названием Activity Based Costing (ABC-метод). Переводится это словосочетание с английского языка по-разному: анализ затрат по видам деятельности, пооперационный анализ затрат и даже функционально-стоимостный анализ (ФСА). Независимо от перевода в основу этого метода ставится задача найти иную (не связанную с объемом реализации) базу для разнесения накладных расходов.

В связи со сказанным вернемся к портфелю продукции компании (примеры 1, 2).

Пример 3

Руководитель не уверен в полученных результатах сравнительной прибыльности продукции, поэтому потребовал представить полную линейку элементов косвенных затрат. Менеджеры провели локализацию постоянных косвенных затрат по видам продукции (результаты сведены в табл. 3). Оказалось, что поначалу не учли, что для производства второго продукта (средство для омывания стекол ) была приобретена автоматическая линия на условиях долгосрочного лизинга. Для размещения этого оборудования потребовалось арендовать дополнительное помещение, в то время как другие цеха находятся в собственности компании. В результате в предыдущем расчете были искусственно перераспределены постоянные издержки на другие продукты пропорционально зарплате. Ведь автоматизированная линия предполагает меньшие, чем у других продуктов, трудозатраты. Отсюда будет меньше величина затрат на оплату труда. Поэтому при распределении затрат пропорционально зарплате основных рабочих львиная доля затрат легла на соседей этого продукта, то есть на первое и третье изделия, производство которых не в такой степени автоматизировано. В реальности именно в связи с производством второго продукта (средство для омывания стекол ) у компании возникли два значительных по сумме элемента затрат — лизинговые и арендные платежи. Поэтому именно этот продукт и должен окупать эти затраты доходами от своей реализации. А раз так, то эти затраты должны быть полностью отнесены на производство второго продукта.

Предположим, в данном случае они в сумме составляют 150 тыс. руб. за месяц. Для этого их сначала надо выделить из общей суммы постоянных издержек (800 тыс. руб.): 800 - 150 = 650 руб. А вот оставшуюся сумму затрат (650 тыс. руб.) можно распределить пропорционально зарплате производственных рабочих. Результаты перераспределения постоянных издержек представлены в табл. 3.

|

Таблица 3. Разнесение постоянных затрат по месту их возникновения (ABC -метод) |

||||

|

№ п/п |

Показатель |

Тормозная жидкость |

Средство для омывания стекол |

Растворитель для снятия ламинарной пленки |

|

Переменные затраты, руб. |

||||

|

Количество продукции, шт. |

||||

|

Переменные затраты на единицу продукции, руб./шт. (п. 1 / п. 2) |

||||

|

Зарплата производственных рабочих, % |

||||

|

Лизинговые платежи и аренда дополнительных производственных помещений, руб. |

||||

|

Распределение остальных постоянных затрат, руб. |

||||

|

Всего постоянные затраты, руб. (п. 5 + п. 6) |

||||

|

Постоянные затраты на единицу продукции, руб./шт. (п. 7 / п. 2) |

||||

|

Себестоимость единицы продукции, руб./шт. (п. 3 + п. 8) |

||||

|

Цена продажи, руб./шт. |

||||

|

Выручка, руб. (п. 2 × п. 10) |

||||

|

Прибыльность продукции, % |

||||

|

Точка безубыточности, руб. |

||||

|

Запас безопасности, % |

||||

Как видим, картина сильно изменилась. Теперь уже постоянные издержки на единицу продукции для второго изделия имеют наибольшую величину (24,75 руб./шт.). Вследствие чего резко возросла его полная себестоимость, а продажа стала убыточной — по 4,75 руб. за каждую штуку продукта. Лидером по прибыльности стало первое изделие — на уровне 21,9 %. Производство третьего продукта также может быть реабилитировано. По сравнению с предыдущим расчетом прибыльность его возросла более чем в 5 раз (8,5 % / 1,6 %). А все почему? Да потому, что изменилась структура постоянных затрат. Для наглядности представим эти результаты в графическом виде (рис. 1). На этом рисунке показано распределение постоянных издержек для примера 2 (метод базовых показателей); обозначение продуктов 1, 2 и 3 соответствует их последовательности в табл. 2. Аналогичным образом покажем распределение постоянных издержек ABC-методом на рис. 2.

Рис. 1. Диаграмма распределения постоянных затрат методом базового показателя

Рис. 2. Диаграмма распределения постоянных затрат ABC -методом

Как видим, при переходе к более объективному методу оценки (ABC-метод) доля постоянных издержек для второго продукта (средство для омывания стекол ) возросла более чем в 2 раза — с 15 до 30,94 %. Соответственно уменьшилась доля затрат по первому и третьему продуктам. Этим и объясняется значительное ухудшение общей прибыльности по продукту 2.

Далее, как и в предыдущих примерах, рассчитаем точку безубыточности и запас безопасности для всех видов продукции, используя данные, представленные в табл. 3. Для первого продукта (тормозная жидкость ) составим следующее уравнение:

90X = 50X + 357 500.

Отсюда получим следующее количество единиц продукции:

X = 357 500 / 40 = 8938 шт.

Критический объем продаж (выручка) составит:

8038 шт. × 90 руб./шт. = 804 420 руб.

Теперь определим запас безопасности:

[(1 350 000 - 804 420) / 1 350 000] × 100 % = (545 580 / 1 350 000) × 100 % = 40,4 %.

Для второго изделия (средство для омывания стекол ) точку безубыточности найдем из аналогичного уравнения:

50X = 30X + 247 500,

откуда определим критический объем продукции в натуральных единицах:

X = 247 500 / 20 = 12 375 шт.

Критическая выручка составит:

12 375 шт. × 50 руб./шт. = 618 750 руб.

Запас безопасности будет равен:

[(500 000 - 618 750) / 500 000] × 100 % = (-118 750 / 500 000) × 100 % = -27,8 %.

Для третьего продукта (растворитель для снятия ламинарной пленки ) также составим аналогичное уравнение:

130X = 80X + 195 000.

Определим критический объем продукции в натуральных единицах:

X = 195 000 / 50 = 3900 шт.

В свою очередь, критическая выручка составит:

3900 шт. × 130 руб./шт. = 507 000 руб.,

откуда запас безопасности:

[(650 000 - 507 000) / 650 000 . ] × 100 % = (143 000 / 650 000) × 100 % = 22,0 %.

Как и следовало ожидать, наибольший запас безопасности имеет первый продукт (40,4 %). Далее по этому показателю следует третий продукт (22,0 %). А для второго продукта текущий уровень продаж даже ниже точки безубыточности — на 27,8 %. Этим и объясняется отрицательный результат по запасу безопасности данного продукта (-27,8 %). Все встало на свои места. Средство для омывания стекол оказалось «слабым звеном» в портфеле продукции компании. Этот продукт генерирует убыток и тянет на дно весь портфель товарной продукции завода.

Однако то, что этот продукт убыточен по полной себестоимости, еще не перечеркивает его потенциальные возможности, ведь по маржинальной прибыльности он находится на втором месте. Убыточность по полной себестоимости свидетельствует о том, что сложившихся объемов и цен реализации недостаточно для покрытия затрат на его производство. В данном случае компания совершила ошибку при планировании цен или объема продукции и в итоге не получила доходов, требуемых для полного покрытия затрат. Если же объем продаж будет повышен, то, в конце концов, можно будет преодолеть и это негативное влияние затрат по второму изделию. Тогда второй продукт может оказаться даже более прибыльным, чем третий.

Таким образом, пример 3 показывает, что использование ABC-метода позволяет более обоснованно разносить постоянные издержки по видам продукции. Надо только правильно выбрать для каждого продукта определяющие факторы, влияющие на состав постоянных затрат. Резюмируя сказанное, можно рекомендовать применение системы локализации постоянных издержек по базовым показателям для таких случаев:

простые и аналогичные виды продуктов или сервиса;

невысокий уровень и простая структура накладных затрат;

невысокие реализационные и административные издержки;

высокая прибыльность продаж.

Применение ABC-метода целесообразно, если бизнес характеризуется следующими особенностями:

многономенклатурный портфель заказов;

высокая доля косвенных издержек;

значительная разница в объемах производства отдельных видов продукции;

менеджеры предприятия стремятся глубоко разобраться в структуре себестоимости.

Заметим, что ABC-система, так активно поддерживаемая принципиально, в то же время не нашла еще широкого распространения, в том числе и на западных предприятиях. Главная причина состоит в сложности и непривычности перехода от существующей на предприятиях традиционной системы (локализации затрат по базовым показателям).

Заключение

Обобщение опыта позволяет утверждать, что в основу управления косвенными затратами должен быть положен принцип разумной необходимости, который предполагает, что потенциальные выгоды от более подробного рассмотрения и распределения косвенных расходов должны превосходить связанные с таким углублением усилия. Опираясь на этот принцип, мы рассмотрели разные методы оценки эффективности для многономенклатурного производства.

Метод сравнительной оценки отдельных видов продукции по маржинальной прибыли весьма прост в своем использовании. Однако он позволяет производить оценку прибыльности только при совмещенном анализе постоянных непрямых или косвенных издержек. Метод базового показателя дает возможность предприятию произвести полную сравнительную оценку прибыльности отдельных продуктов между собой, однако не позволяет ни проследить накладные издержки, ни аргументированно управлять ими. Применение ABC-метода позволяет более обоснованно разносить постоянные издержки по видам продукции. Перераспределение элементов затрат между отдельными продуктами позволяет значительно изменить взгляд на реальную долю прибыли, которую приносит тот или иной вид продукции. Особенно это показательно в случае анализа видов продукции, которые из-за связанных с ними косвенных издержек оказываются убыточными для бизнеса. Правда, и трудоемкость применения этого метода больше, чем перечисленных выше более простых методов оценки.

В. И. Семенов,

главный бухгалтер ООО «Лика-Дизайн», канд. техн. наук

В статье – различные подходы к расчету себестоимости, формулы, способы классификации затрат, используемых при калькулировании. Кроме того, мы привели пример расчета себестоимости продукции на производстве.

В этой статье вы узнаете:

Перед тем как делать расчет себестоимости продукции, финансовому директору необходимо ответить на следующие вопросы:

- себестоимость какого объекта учета необходимо определить (выпускаемая продукция, технологический процесс, отдельный заказ);

- какие затраты будут включены (калькулирование полной или усеченной себестоимости (direct costing);

- на основании каких данных будет сделанрасчет (нормативных или фактических);

- как распределить косвенные расходы и учесть их.

Классификация затрат

Классификация зависит от того, какую управленческую задачу необходимо решить, например, сделать калькуляцию себестоимости или прибыли от ее реализации, оценить результаты деятельности центра ответственности.

По способу включения делятся на прямые и косвенные. Прямые могут быть точно и единственным способом отнесены на себестоимость выпускаемого изделия или другого объекта калькулирования. Как правило, к ним относятся издержки на сырье и материалы, используемые для производства продукции, а также расходы на оплату труда основного производственного персонала, которые учитываются на счете 20 «Основное производство».

Нельзя экономически обоснованно связать с конкретным объектом учета. К ним относятся общепроизводственные, общехозяйственные и коммерческие издержки. Они относятся на объект калькулирования путем распределения в соответствии с принятыми на предприятии методикой и базой распределения.

По отношению к объему производства расходы можно .

Переменные зависят от объема производства или продаж, а в пересчете на единицу продукции остаются неизменными (сырье и материалы, сдельная заработная плата производственных рабочих, электроэнергия).

Постоянные не изменяются с увеличением объемов производства (аренда помещений, оборудования для выпуска одного вида продукции, заработная плата администрации), но рассчитанные на единицу продукции – корректируются с изменением уровня деловой активности. Нужно отметить, что не следует путать постоянные и переменные издержки с прямыми и косвенными (см. табл. 1).

По значимости для конкретного решения все расходы могут быть поделены на релевантные и нерелевантные. Нерелевантные – это издержки, которые не зависят от принятого решения. К примеру, предприятие располагает зданием. Рассматривается два варианта его использования: создать швейный цех или использовать под склад. В этом случае расходы на содержание здания и коммунальные услуги будут нерелевантными, так как они не зависят от принятого решения. Издержки, связанные с созданием цеха или дооборудованием помещений для использования под склад, напротив, релевантные.

Следует отметить, что подобная классификация встречается довольно редко. Большинство предприятий все основные виды производственных затрат признают релевантными и учитывают при анализе себестоимости готовой продукции.

Excel-модель для расчета себестоимости

Если нужно рассчитать прямую производственную себестоимость продукции, воспользуйтесь готовой расчетной моделью в Excel. Смотрите, как адаптировать модель под особенности компании: создать справочники, скорректировать методику отнесения прямых затрат на себестоимость.

Таблица 1. Пример постоянных, переменных, прямых и косвенных расходов

|

Затраты |

Постоянные |

Переменные |

|

Зарплата инженерно-технических работников, амортизация оборудования в производственных подразделениях |

Зарплата основных производственных рабочих, сырье и материалы, комиссия с продаж, потребление электроэнергии в производстве |

|

|

Косвенные |

Зарплата руководства и менеджеров, зарплата торговых представителей, отопление, амортизация оборудования во вспомогательных подразделениях |

Электроэнергия для вспомогательных подразделений, расходы на горючее для автотранспорта отдела продаж |

Методы расчета

На практике используются различные подходы к формированию себестоимости (классификацию методов см. на рисунке). Применение того или иного подхода определяется особенностями производственного процесса, характером выпускаемой продукции или оказываемых услуг и другими факторами.

Рисунок.

Полнота включения затрат. Можно определить как полную, так и усеченную себестоимость продукции. Полная (absorption costing) рассчитывается с учетом всех понесенных компанией расходов.

Полная себестоимость

Усеченная (direct costing) предполагает, что на себестоимость единицы продукции относят только переменные расходы. Постоянная часть общепроизводственных, а также коммерческие и общехозяйственные расходы списываются на уменьшение выручки в конце отчетного периода без распределения на выпущенную продукцию.

Формула расчета себестоимости будет выглядеть следующим образом:

Себестоимость реализованной продукции = Переменные расходы на ед. × Объем реализации

Расчет методом директ-костинга оправдан в тех случаях, когда необходимо принять решение о выпуске или прекращении производства того или иного продукта.

Усеченная

При использовании метода absorption costing на себестоимость единицы продукции относятся как переменные, так и постоянные затраты. Метода оправданно использовать, когда необходимо проанализировать , сформировать оптимальный товарный ассортимент или разработать ценовую политику по принципу «затраты плюс». Другими словами, цена определяется как полная себестоимость, увеличенная на требуемую рентабельность.

Формулы будут выглядеть так:

Себестоимость единицы продукции = Переменные расходы на ед. + Постоянные / Объем производства

Себестоимость реализованной продукции = Себестоимость ед. × Объем реализации

Excel-модель, которая поможет контролировать изменение себестоимости

Скачайте Excel-модель, подставьте свои данные и выясните, почему изменилась себестоимость в сравнении с планом или прошлым периодом.

Сравниваем два подхода

Финансовые результаты компании, рассчитанные с использованием метода директ-костинга, могут отличаться от результатов, полученных с применением метода полной себестоимости.

Приведем пример.

Компания в течение отчетного периода произвела 1500 единиц продукции. Переменные затраты на производство единицы продукции составляют 50 руб. Общая сумма постоянных расходов – 30 000 руб. Объем реализации – 1000 единиц продукции по цене 100 руб. за единицу. На начало периода запасы незавершенного производства и готовой продукции отсутствовали. Калькуляция методом полной и усеченной себестоимости представлены в табл. 2.

Как видно из примера, результат финансовой деятельности в случае применения различных методов расчета будет разным из-за того, что на конец отчетного периода в компании образовался запас готовой продукции в размере 500 единиц. Другими словами, если уровень запасов на конец года будет возрастать, то финансовый результат, определенный на основании полной себестоимости, будет выше, чем, если бы он был рассчитан с использованием директ-костинга. При снижении уровня запасов картина будет обратной: при использовании усеченной себестоимости прибыль будет больше.

Таблица 2. Сравнение подходов к калькуляции

|

Показатели |

Метод директ-костинга (усеченая) |

Метод полного распределения (absorption costing) |

||

|

Формула расчета |

Значение, руб. |

Формула расчета |

Значение, руб. |

|

|

100 руб. × 1000 ед. (Цена × Объем реализации) |

||||

|

Себестоимость единицы продукции |

50 руб. + 30 000 руб. / 1500 ед. (Переменные затраты на ед. + Постоянные / Объем производства) |

|||

|

Себестоимость реализованной продукции |

50 руб. × 1000 ед. (Переменные затраты на ед. × Объем реализации) |

70 руб. × 1000 ед. (Себестоимость ед. × Объем реализации) |

||

|

100 000 руб. – 50 000 руб. (Выручка от реализации – Себестоимость реализованной продукции) |

||||

|

Постоянные расходы |

||||

|

Операционная прибыль |

50 000 руб. – 30 000 руб. (Маржинальная прибыль – Постоянные расходы) |

100 000 руб. – 70 000 руб. (Выручка от реализации – Себестоимость реализованной продукции) |

||

Фактическая и нормативная себестоимость

Калькуляция может быть сделана исходя из фактически понесенных предприятием расходов или на основании установленных норм расхода сырья и материалов, а также нормативных затрат на оплату труда.

Использование нормативной себестоимости позволяет контролировать эффективность расходования ресурсов и своевременно реагировать на возникающие отклонения.

Фактическую себестоимость можно определить только после того, как в учете отражены все расходы. Основным недостатком этого метода считается довольно низкая оперативность (данные можно получить лишь по окончании выполнения заказа, изготовления изделия и пр.). На практике, как правило, используются оба подхода.

Объекты учета затрат

В зависимости от объекта калькулирования можно выделить

- попередельный,

- попроцессный,

- расчет себестоимости отдельных функций (Activity based costing, ABC).

На выбор того или иного объекта калькуляции влияет специфика бизнеса (поточное производство, мелкосерийное, учет по отдельным заказам).

Позаказный метод применятся при изготовлении, например, уникального оборудования, при выполнении отдельных заказов. Попередельный более характерен для предприятий с серийным и поточным производством, когда изделие проходит несколько этапов обработки. При этом объектом калькулирования становится продукт каждого передела (стадии производства). Попроцессный свойственен объектам добывающей промышленности, но применяется также в отраслях с несложным технологическим циклом (например, в производстве асфальта).

При методе АВС учет затрат организован по отдельным функциям, операциям, выполняемым подразделениями компании. Например, руководство предприятия-автодилера намерено контролировать себестоимость по функциям – продажа автомобилей в коммерческом отделе или их техническое обслуживание в сервис-центре. Это может быть необходимо при принятии решения об аутсорсинге отдельных бизнес-функций. Кроме того, ABC позволяет точнее распределить косвенные расходы при расчете полной себестоимости.

Довольно часто методы расчета применяются в сочетании. Например, возможен вариант позаказного метода калькулирования с неполным учетом расходов или попередельное калькулирование с использованием норм расхода сырья и материалов либо с учетом их фактического потребления.

Одна из основных проблем, связанных с расчетом полной себестоимости единицы продукции, – необходимость распределения косвенных расходов. Наиболее простой способ – прямое распределение затрат обслуживающих подразделений пропорционально единой базе (заработная плата основных производственных рабочих, расходы на сырье и материалы, человеко-часы). Однако такой подход, как правило, не позволяет достоверно и экономически обоснованно распределить косвенные расходы, а значит, может стать причиной неверных управленческих решений.

Более точным является метод многоуровневого распределения, выполняемый в несколько этапов.

Шаг 1. Все затраты за период группируются по подразделениям. К примеру, по подразделению «столовая» будут сгруппированы следующие расходы: заработная плата персонала столовой, расходы на продукты питания, стоимость потребляемой электроэнергии и т. д.

Шаг 2. Расходы вспомогательных подразделений перераспределяются среди производственных отделов и цехов. К примеру, расходы на содержание столовой необходимо распределить на два производственных цеха. Для этого надо выбрать базу: в случае со столовой будет целесообразно распределить ее траты пропорционально количеству работающих в каждом цехе.

Шаг 3. Издержки, отнесенные на производственные подразделения, распределяются на выпущенную продукцию. К примеру, после того как расходы на содержание столовой были перераспределены на два цеха, стоимость содержания каждого цеха (Затраты цеха + Распределенные затраты вспомогательного подразделения) относится на выпускаемую продукцию. В качестве базы для распределения может использоваться количество человеко-часов, потраченное на выпуск каждого вида продукции, стоимость сырья и материалов и т. д.

Расчет себестоимости продукции на производственном предприятии: пример

Рассмотрим на примере крупного машиностроительного завода – ОАО «ССМ-Тяжмаш», как может быть организован учет затрат и рассчитана себестоимость продукции.

ОАО «ССМ-Тяжмаш» – дочернее предприятие ОАО «Северсталь», которое специализируется на изготовлении и ремонте металлургического оборудования. Несколько лет назад на предприятии был начат проект внедрения системы Аxapta. Одновременно разрабатывались принципы управленческого учета и формирования производственной себестоимости. До этого себестоимость готовой продукции рассчитывалась для бухгалтерских и налоговых целей, а управленческая, с необходимой финансовому директору аналитикой, отсутствовала. Автоматизированная система «1С:Бухгалтерия» не обеспечивала требуемого уровня детализации данных.

Группировка затрат

При формировании структуры производственной себестоимости в прямые расходы включаются материальные затраты и стоимость услуг производственного назначения от сторонних компаний. Все затраты, которые нужно будет распределять на объекты калькулирования, объединены в группы в зависимости от источника их возникновения (см. табл. 3).

В компании калькулируется полная производственная себестоимость, при этом величина косвенных расходов в ее структуре может достигать 40–60%.

Носителем затрат (объектом калькуляции) является производственный заказ, в литейном производстве учет ведется также по переделам.

Таблица 3 . Структура производственной себестоимости ОАО «ССМ-Тяжмаш»

|

Группа |

Аналитика учета |

Источник затрат |

Документы первичного учета |

|

Прямые |

|||

|

Материалы |

Номенклатура |

Потребление сырья и материалов, полуфабрикатов, указанных в спецификации на готовую продукцию и полуфабрикаты |

Акты списания материалов в производство |

|

Поставщик |

Оказание производственных услуг сторонними поставщиками с прямым включением сумм этих затрат в соответствующие производственные заказы |

Счета, полученные от поставщиков; акты выполненных работ |

|

|

Косвенные |

|||

|

Общепроизводственные расходы |

Персонал |

Все общепроизводственные расходы, собранные на счете 25 «Общепроизводственные расходы», как зависящие от предприятия (амортизация ОС, ФОТ рабочих), так и обусловленные внешними факторами (услуги поставщиков воды, тепла и пр.) |

Сводные ведомости по зарплате, акты по услугам сторонних организаций и др. |

|

Вспомогательные материалы |

Номенклатура |

Все расходы, обусловленные списанием на технологические нужды по номенклатуре, относящейся к вспомогательным материалам (учитываются также на счете 25 «Общепроизводственные расходы») |

Акты списания, например, на ремонтный фонд, на охрану труда, на содержание основных средств |

|

Межцеховая кооперация |

МВЗ |

Издержки, обусловленные тем, что участки цехов оказывают услуги друг другу. Распределяются между подразделениями-заказчиками пропорционально времени, фактически отработанному по исполнению их заказов |

Сдаточные накладные, карточки заказа и др. |

Отнесение на себестоимость прямых затрат

Начальным этапом калькуляции является отнесение прямых затрат на производственные заказы. Как правило, это не составляет труда: в соответствии со спецификациями на виды готовой продукции и полуфабрикаты сырье и материалы списываются на конкретные заказы в аналитике видов затрат и МВЗ.

Распределение косвенных расходов

Методика распределения общепроизводственных затрат и отнесения их на себестоимость продукции включает несколько этапов, которые мы рассмотрим подробнее.

Сбор общепроизводственных затрат . Их суммы учитываются на счете 25 в аналитике видов затрат и МВЗ (производственные участки цехов и непроизводственные подразделения предприятия). На этом же счете собираются все расходы на вспомогательные материалы и группируются по видам затрат и МВЗ. Пример учета хозяйственных операций с указанием кода представлен в табл. 4.

Таблица 4 . Группировка собранных затрат по видам и местам их возникновения

|

Дата |

Наименование |

Сумма, руб. |

Код участка (МВЗ) |

|

|

Прочие вспомогательные материалы |

||||

|

Материалы на охрану труда |

||||

|

Прочие ГСМ |

||||

|

Энергетика на технологию |

Структура кодов. Код состоит из семи знаков. Рассмотрим код 008-02-05 «Прочие ГСМ». Первые три цифры (008) – код группы затрат «Содержание основных средств», следующие две (02) – код подгруппы «Топливо и ГСМ», последние (05) – порядковый номер внутри подгруппы. Таким образом, исходя из кода, можно однозначно сделать вывод о том, к какой группе и подгруппе относится данный вид расходов.

Коды МВЗ сформированы по следующему принципу. Первые три цифры – код цеха. Например, 020 01-03, где код цеха 020 «Фасонно-литейный цех – ФЛЦ» 01 говорит о том, что это основные производственные участки цеха, 03 – порядковый номер участка внутри цеха (в данном случае – участок плавки чугуна).

Распределение собранных затрат по производственным заказам. Базой распределения на заказы собранных общепроизводственных расходов, в том числе связанных с использованием вспомогательных материалов, могут быть человеко-часы, нормо-часы, станко-часы, условные тонны, тонны наплавки и пр., то есть натуральные показатели.

Чтобы связать выполняемые операции с МВЗ и видами затрат, необходимо исходить из следующего:

- с любой технологической операцией, выполненной в рамках заказа, связан перечень расходов, суммы которых должны быть отнесены на заказ;

- любая технологическая операция должна быть связана с определенным участком производственного цеха. Например, операция станкообработки может выполняться на станочном участке ремонтно-механического цеха или на участке подготовки производства сборочного цеха. Себестоимость этих операций будет различаться.

Сбор общих затрат по межцеховой кооперации. Все расходы (и прямые, и косвенные распределяемые) собираются на основании первичных документов по производственным заказам, выполненным в рамках межцеховой кооперации. При этом суммируется общее время работы каждого подразделения-исполнителя на подразделение-заказчика в рассматриваемом периоде. Расходы по межцеховой кооперации группируются по местам их возникновения и одному виду – «Общие затраты по межцеховой кооперации».

Распределение затрат по межцеховой кооперации на производственные заказы. В рамках отдельных заказов выполняются работы (оказываются услуги), обеспечивающие изготовление конечного готового продукта. При этом все расходы, понесенные в рамках таких «смежных заказов», должны быть включены в себестоимость готового изделия. Иначе говоря, они перераспределяются между производственными заказами, а не участками цехов.

Итоговая калькуляция производственных заказов. Все собранные в рамках производственных заказов затраты суммируются, калькулируется итоговая себестоимость.

Рассмотрим пример калькуляции на производстве ОАО «ССМ-Тяжмаш». В отчетном периоде было выполнено три заказа – заказ 1, заказ 2, заказ 3. Прямые расходы по ним составили соответственно 100, 200, 150 руб. и сразу были списаны на выполненные заказы.

Заказы выполнялись двумя производственными участками (участком 1 и участком 2). Кроме того, был задействован обслуживающий участок, который в текущем месяце оказывал услуги по ремонту оборудования основным участкам. Для упрощения расчетов по межцеховой кооперации предположим, что основные участки не оказывали услуги друг другу, а также обслуживающему участку.

Сбор затрат 1-го и 2-го производственных участков. Участок 1 отработал 50 нормо-час, его затраты составили 500 руб., таким образом стоимость нормо-часа равна 10 руб.

Участок 2 отработал 20 машино-смен, общая сумма затрат составила 800 руб., стоимость машино-смены – 40 руб.

Сбор затрат обслуживающего участка. По обслуживающему участку объем производства составил 30 человеко-час., общая сумма затрат за текущий период – 150 руб., фактическая стоимость человеко-часа – 5 руб.

Распределение затрат обслуживающего участка на производственные участки 1 и 2 . Для участка 1 обслуживающий участок отработал 10 человеко-час., для участка 2 – 20 человеко-час. Время работы для производственных цехов будет использовано в качестве базы распределения расходов обслуживающего участка в сумме 150 руб.

Таким образом, на участок 1 дополнительно распределяется 50 руб. (10 человеко -час. ×150 руб. / 30 человеко-час.), на участок 2 – 100 руб. (20 человеко-час. ×150 руб. / 30 человеко-час.). В результате затраты участка 1 будут складываться из собственных затрат этого участка в сумме 500 руб. и перераспределенных с обслуживающего участка в размере 50 руб. По участку 2 аналогично: 800 и 100 руб.

Перераспределение затрат производственных участков на выполненные заказы. Участок 1 отработал 30 нормо-час. на выполнение заказа 2; 20 нормо-час. на заказ 3. Значит, на второй заказ будут отнесены затраты в сумме 300 руб. (500 ×30/50), на выполнение третьего заказа – 200 руб. (500 ×20/50).

Участок 2 отработал на выполнение заказа 1 и заказа 3 по 10 машино-смен. Соответственно на каждый из этих заказов будут отнесены его затраты в размере 400 руб. (800 × 10/20).

Перераспределение затрат по межцеховой кооперации на заказы. В результате распределения затрат обслуживающего участка на участок 1 мы получили 50 руб. При объеме производства участка 1 в 50 нормо-час. стоимость одного нормо-часа составит 1 руб. По аналогии на участке 2 она составит 5 руб. (100/20).

Соответственно, на стоимость заказа 1 добавится 50 руб. с участка 2 (5 руб. ×10 машино-смен), заказа 2 – 30 руб. (1 руб. × 30 нормо-час.) с участка 1, заказа 3 – 20 руб. с участка 1 (1 руб. × 20 нормо-час.) и 50 руб. с участка 2 (5 руб. × 10 машино-смен). Представим результаты распределения затрат в табл. 5.

Таблица 5. Итоговая калькуляция выполненных заказов, руб.

|

Выполненные заказы |

Затраты |

Итого себестоимость |

||||

|

Прямые |

Участка 1 |

Участка 2 |

Распределенные затраты обслуживающего участка |

|||

|

участок 1 |

участок 2 |

|||||

С помощью прикладного решения можно отразить материальные, трудовые и финансовые затраты. Оценивая расходы в денежном выражении, можно проанализировать потребление различных ресурсов по направлениям деятельности.

Прикладное решение предлагает следующие возможности:

- учитывать и распределять номенклатурные затраты,

- регистрировать и распределять постатейные расходы,

- списывать затраты на выпуск без заказов на производство,

- формировать активы и пассивы,

- рассчитывать себестоимость выпуска товаров,

- учитывать прочие расходы и доходы,

- распределять расходы на финансовый результат.

Пользователь регистрирует и распределяет затраты, которые формируют:

- Себестоимость выпускаемой продукции - расходы включают в себестоимость выпускаемых товаров (выполненных работ),

- Стоимость оборотных активов - формируется полная стоимость приобретения и владения товарно-материальными ресурсами,

- Стоимость внеоборотных активов - формируется стоимость будущих объектов основных средств и нематериальных активов, учитываются расходы на капитальное строительство и проведение НИOKP,

- Финансовый результат - объекты учета в данном случае - это направление деятельности организации (в том числе и в целях формирования прибылей и убытков организации), центры ответственности в виде подразделений.

Исходя из экономической трактовки, среди расходов компании выделяют группы с разным порядком распределения:

- Номенклатурные затраты - отражаются прямые расходы производственной деятельности с количественным измерением,

- Постатейные расходы - учитываются прямые и косвенные расходы в суммовом выражении,

- Формирование активов и пассивов - отражаются операции, связанные с формированием активов или регистрацией обязательств, управление которыми ведется, как правило, в ручном режиме или сам факт регистрации которых обусловлен требованиями по ведению учета.

Распределение номенклатурных затрат

Все номенклатурные затраты учитываются как прямые производственные расходы в подразделениях в составе незавершенного производства.

Номенклатурные затраты формируются при отражении:

- Передачи материалов в производство,

- Возврата из производства,

- Поступлении продукции и услуг,

- Передачи продукции между предприятиями,

- Выпуска продукции и выполнении работ.

Распределяют номенклатурные затраты по объёмным (количественным) показателям в натуральных единицах измерения.

Возможные варианты распределения номенклатурных затрат: по правилам, по статьям расходов, по выпуску. Они осуществляются согласно выбранному правилу распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество и вес указанных материалов, плановая стоимость товаров и пр.).

Распределяются номенклатурные затраты в документе Распределение материалов и работ , что позволяет проверить состав сформированной по выбранному правилу базы распределения.

Распределение постатейных затрат

Постатейные расходы используют в учете затрат, распределяемых только в суммовом выражении.

Чтобы отразить постатейные затраты компании используют единый механизм статей расходов.

Предусмотренные различные варианты распределения постатейных затрат определяют экономический смысл использования расходов, которые зарегистрированы по одной из следующих статей:

- себестоимость товара ,

- направление деятельности ,

- расходы будущих периодов ,

- производственные расходы ,

- внеоборотные активы .

Каждому варианту распределения постатейных расходов соответствует свой порядок распределения.

Распределение затрат на себестоимость продукции

Статьи расходов с вариантом распределения На себестоимость товаров увеличивают стоимость материальных ценностей на сумму доп.расходов.

Распределять дополнительные расходы можно по одному из правил:

- Пропорционально количеству - базу распределения определяют по количеству выбранной номенклатуры,

- Пропорционально себестоимости - базу распределения определяют по стоимости выбранной номенклатуры.

Сумму расходов на материальные ценности вне процесса производства формируют в разрезе различных видов аналитик затрат:

- Склад - сумму расходов формируют по выбранному правилу распределяется на все позиции, которые находятся в конкретном месте хранения (склад),

- Номенклатура - сумма расходов увеличивает стоимость остатков конкретной номенклатурной позиции;

- Поступление товаров и услуг - сумма расходов увеличивает стоимость остатков номенклатуры, которая оприходована по выбранным документам Поступление товаров и услуг ,

- Заказ поставщикам, Перемещение продукции, Передача продукции между предприятиями, Заказ на перемещение - сумма расходов увеличивает стоимость остатков номенклатуры, которая указана в документах соответствующего типа.

Распределение затрат на производственные расходы

Реализована возможность формировать производственные затраты, относимые на себестоимость выпускаемых изделий - вариант распределения На производственные затраты .

Сумму производственных расходов можно формировать в разрезе различных видов аналитик расходов (Подразделение , Объект эксплуатации , Прочие расходы ).

Распределять производственные затраты можно выполнять по подразделениям и по выпускам товаров.

Если затраты распределяют по подразделениям производства, то указывают список подразделений, который будет участвовать в распределении расходов по конкретной статье расходов.

В схеме иллюстрирован порядок выбора правила распределения:

Правила распределения затрат задаются в рамках выбранного способа распределения.

Производственные затраты включают в себестоимость выпускаемых товаров согласно указанной статье калькуляции.

Статьи калькуляции используют при формировании себестоимости выпущенной продукции, они определяют характер расходов, которые включают в себестоимость продукции.

Документ Распределение расходов на себестоимость товаров и услуг предназначен для распределения затрат на производственные расходы; в нем отражаются суммы, подлежащие распределению затрат, он позволяет выбрать одно из правил, согласно которому будут распределяться расходы на себестоимость товаров:

- Пропо-рционально коли-честву,

- Пропо-рционально сум-ме,

- Пропо-рционально ве-су,

- Пропо-рционально объ-ёму .

Распределение расходов на направления деятельности

Статьи расходов с распределением На направления деятельности обеспечивают принятие к учёту общехозяйственных затрат, экономическое или финансовое содержание которых определяется способом распределения доходов и расходов по направлениям деятельности.

Распределение расходов по направлениям деятельности осуществляют по правилам:

- Пропорционально коэффициенту ,

- Пропорционально доходам ,

- Пропорционально валовой прибыли ,

- Пропорционально расходам .

Суммы затрат на направления деятельности формируются в разрезе различных видов аналитик расходов:

- Подразделение - формируются затраты, связанные с деятельностью конкретного подразделения,

- Направление деятельности - непосредствен-ное влия-ние на финансовый результат компании по выделен-ному направле-нию деятель-ности;

- Пре-тензия клиента - оценка стоимости устранения полученных претензий,

- Заказ клие-нта - формирование полной себестоимости выполнения заказа, определение локального финансового результата по заказу,

- Объект эксплуа-тации - контроль за расходами, обеспечивающими использование, содержание, ремонт объектов эксплуатации (оборудование, здания и пр.).

Предусмотрен двухмерный аналитический разрез затрат благодаря одновременному выбору видов аналитики и способа распределения.

Допустим, в статье затрат указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт . Пользователь формирует общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение доходов и расходов по направлениям деятельности отражается в документе Распределение доходов и расходов по направлениям деятельности.

Распределения на расходы будущих периодов

Благодаря прикладному решению можно учесть затраты, включение которых в состав себестоимости отсрочено во времени (планируется в будущем).

Суммы затрат будущих периодов возникают в разрезе различных видов аналитик расходов (Организация ,Склад ,Направление деятельности ,Номенклатура и пр.).

Данному варианту распределения соответствует статья списания расходов, по которой отложенные во времени расходы переносятся на объекты учёта затрат, непосредственно принимающие участие в формировании себестоимости товаров. Обычно это статья расходов с вариантом распределенияНа направления деятельности .

Распределение затрат на расходы будущих периодов осуществляют в документеРаспределение расходов будущих периодов . Распределяют сумму затрат по указанному количеству периодов.

Формирование стоимости внеоборотных активов

Благодаря распределению затрат на внеобортные активы отражаются расходы, связанные с формированием стоимости внеоборотных активов.

Сумма затрат на внеоборотные активы в разрезе различных видов аналитик расходов:

- Основные средства,

- Выполнение капитального строительства (объекты эксплуатации),

- Нематериальные активы (НМА),

- Выполнение научно-исследовательских и опытно-конструкторских работ (НИОКР).

Формирование активов и пассивов

Чтобы отразить в учёте бух.баланса прочие операции, прикладное решение поддерживает возможность формирования активов и пассивов. Формирование активов и пассивов осуществляется при отражении таких операций, как:

- Перечисление налога,

- Прочий расход,

- Прочее поступление.

Оформляют прочие операции в рамках типовых документов, указывая статьи активов и пассивов.

На рисунке проиллюстрирован пример формирования пассива.

Себестоимость выпуска продукции

Рассчитывать себестоимость необходимо, чтобы формировать финансовый результат компании.

Фиксация назначения использования ресурсов возможна после завершения этапов производственного процесса, где они были безвозвратно переработаны. На основе данных уже выполненных хоз.операций выпуска дают экономическую трактовку использования ресурсов, определяя калькуляционную статью затрат.

Полную производственную себестоимость товаров и работ формируют в разрезе статей калькуляции.

Для каждой стати калькуляции существует определённый тип затрат, который основан на общепринятой группировке (см. гл. 25 НК РФ): Материальные, Оплата труда, Амортизация и пр.

Себестоимость продукции - важный показатель производственно-хозяйственной деятельности компании. Исчислять себестоимость нужно с целью:

- определить рентабельность производства и отдельных видов товаров,

- выявить резервы снижения себестоимости товаров,

- формировать ценообразующую политику компании,

- рассчитать экономическую эффективность внедрённых новаций,

- принять обоснованные решения о корректировке состава выпускаемых изделий.

Рассчитывают себестоимость на основе данных оперативного учёта. Пользователь может рассчитать себестоимость одним из способов на выбор:

-Предварительный расчёт - его используют торговые организации для определения оценочной стоимости закупаемых материальных ценностей в конкретный период времени. Рассчитывается методом средней взвешенной оценки. Полученные данные используют для вычисления валовой прибыли компании при условии выполненного плана продажи. Чтобы предварительно вычислить себестоимость, настраивают регламентное задание. В результате расчет выплняется относительно быстро.

-Фактический расчёт - используют по итогам месячного отчётного периода с полным расчётом стоимости партий движения номенклатурных затрат. При этом расчете себестоимости можно выбирается метод определения стоимости списания материальных ценностей:

- Средняя за месяц - стоимость списания изделий определяют по средней цене за отчётный период (средневзвешенная оценка),

- ФИФ O (средневзвешенная оценка) - стоимость списания по ФИФO определяют для партий выбывших товаров,

- ФИФ O (скользящая оценка) - стоимость списания продукции по ФИФO определяют в рамках полноценного партионного учёта.

Фактический расчет себестоимости выполняют в рабочем месте Закрытие месяца , оно позволяет отражать все операции закрытия отчётного периода.

Расшифровку данных себестоимости за определенный период осуществляют с помощью отчета Себестоимость товаров .

Учёт прочих расходов и доходов