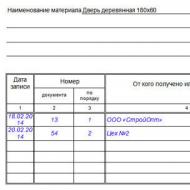

Card para sa pagtatala ng mga materyal na asset sa 1s 8.3. Materyal na accounting card form M17 at ang paglalarawan nito

Materials accounting card form M-17 ay isang dokumento na sumasalamin sa paggalaw ng mga materyales (resibo at paglabas mula sa bodega). Maaari mong i-download ang M-17 form sa dulo ng artikulo. Inaanyayahan ka rin naming gawing pamilyar ang iyong sarili sa mga tagubilin para sa pagpuno ng form; maaari kang mag-download ng sample ng pagpuno ng isang warehouse accounting card sa ibaba.

Ang isang empleyado ng warehouse ay karaniwang hinirang na responsable para sa pag-isyu ng isang kard ng talaan ng mga materyales. Kapag ang mga materyal na ari-arian ay dumating sa bodega, ang taong responsable sa materyal ay lumilikha ng isang kard para sa kanila sa form na M-17, at sa paglaon sa form na ito ang paglabas ng mga mahahalagang bagay mula sa bodega, pati na rin ang mga resibo, ay nabanggit. Para sa bawat indibidwal na grado, uri, laki ng mga materyal na asset, isang hiwalay na warehouse card na M-17 ang nilikha.

Ang batayan para sa paggawa ng mga entry sa M-17 form ay ang pangunahing mga dokumento ng resibo at paggasta para sa pagtanggap at pagpapalabas ng mga materyales (halimbawa, ang pagtanggap ng mga mahahalagang bagay ay pormal na ginawa ng order ng resibo M-4, isang sample na maaaring ma-download. , ang paglabas ng mga materyales - o).

Halimbawa ng pagpuno ng form M-17

Ang pinag-isang form na M-17 ay pinupunan sa isang kopya at isinumite sa departamento ng accounting isang beses sa isang buwan kasama ang mga kasamang dokumento.

Ang unang talahanayan ay naglalaman ng sumusunod na data:

- Ang pangalan ng departamento kung saan nakaimbak ang mga mahahalagang bagay;

- Ang pagtatalaga ng code ng uri ng aktibidad ng yunit;

- Lugar para sa pag-iimbak ng mga mahahalagang bagay sa isang bodega (rack, cell);

- Brand, grado, profile, laki - punan ang mga patlang na tumutugma sa ganitong uri ng materyal;

- Numero ayon sa warehouse nomenclature;

- Yunit ng pagsukat - digital na pagtatalaga at liham;

- Presyo bawat yunit ng mga materyal na asset;

- Ang pamantayan ng imbentaryo ay ang pinakamababang halaga ng mga materyales na dapat nasa bodega para sa maayos na operasyon ng negosyo;

- Petsa ng pag-expire ng mga materyales, kung itinatag;

- Pangalan ng organisasyon ng supplier.

Sa pangalawang talahanayan ng warehouse accounting card M-17, ang impormasyon tungkol sa pagkakaroon ng alahas sa mga materyales ay napunan. Kung ang mga mahalagang bato at metal ay hindi kasama, pagkatapos ay ang mga hilera ng mesa ay na-cross out.

Ang mga materyales sa bodega ay nangangailangan ng accounting kapag sila ay dumating, umalis, o lumipat. Ang pag-andar ng accounting ay ginagawa ng mga empleyado ng warehouse, halimbawa, mga storekeeper. Ang pangunahing tool para sa accounting ng warehouse ay ang card para sa pag-record ng mga materyales sa warehouse, form M-17, ang form at sample para sa pagpuno na maaaring ma-download sa artikulong ito sa ibaba.

Ang isang warehouse card ay nilikha para sa bawat indibidwal na uri ng materyal, na nagpapahiwatig ng eksaktong pangalan at dami. Anumang pagbabago sa dami ng isang naibigay na item - resibo, pagtatapon - ay nangangailangan ng pagmuni-muni sa form M-17. Ang mga papasok at papalabas na transaksyon ay itinatala ng mga taong may pananagutan sa materyal na nagtatrabaho sa bodega, kung saan nakalista ang pag-uulat ng mga MC.

Ang mga entry sa card M-17 ay makikita sa pagkumpleto ng isang papasok o papalabas na transaksyon.

Kung ang natanggap na materyal ay wala dati sa bodega, pagkatapos ay isang bagong warehouse card na M-17 ang nilikha para dito. Kung ang mga naturang MC ay natanggap na bago, pagkatapos ay isang karagdagan ay ginawa sa umiiral na form.

Bawat buwan, ang storekeeper ay nagsusumite ng mga nakumpletong sample card na may mga sumusuportang dokumento sa accountant.

Sample na pagpuno ng M-17

Kapag nagbubukas ng isang bagong warehouse accounting card, kailangan mong punan ang pangalan ng enterprise at warehouse, ipahiwatig ang petsa ng compilation, impormasyon tungkol sa lokasyon ng imbakan ng isang tiyak na uri ng materyal. Ang mga pangunahing katangian at parameter ng MC ay ipinahiwatig:

- tatak,

- iba't-ibang,

- profile,

- mga sukat,

- bilang,

- yunit ng pagsukat,

- presyo,

- rate ng pagkonsumo (kung nakatakda ang limitasyon),

- petsa ng pag-expire (kung ito ay ibinigay para sa ganitong uri ng materyal),

- pangalan ng organisasyon ng supplier.

Ang impormasyon ay pinupunan sa mga materyales sa accounting card sa pinakamataas na lawak na posible.

Susunod, ang tabular na bahagi ay nagpapakita ng sunud-sunod na mga operasyon para sa pagtanggap at pag-isyu ng mga kalakal. Sa kaso ng isang papasok na transaksyon, ang papasok na dami ay makikita sa column 6, sa kaso ng pagtatapon - sa column 7. Sa kasong ito, ang balanse pagkatapos maisagawa ang operasyong ito ay ipinapakita sa column 8.

Sa ilalim ng pagtatalaga ng M-17 ay mayroong pangunahing dokumento ng accounting na tinatawag na "Material Accounting Card". Ginagamit ito upang kontrolin ang paggalaw ng mga item sa imbentaryo na nakaimbak sa bodega ng mga negosyo at organisasyon. Ang paghahanda ng dokumentong ito ay pananagutan ng mga storekeeper at iba pang manggagawa sa bodega, na nag-isyu nito kapwa sa pagtanggap at sa pagpapadala ng mga kalakal at materyales. Dapat itong punan nang direkta sa araw ng transaksyon para sa paggalaw ng imbentaryo at imbentaryo.

MGA FILE

Mga pangunahing tuntunin para sa pag-isyu ng M-17 card

Sa ngayon ay walang nag-iisang, obligadong sample ng isang materyal na accounting card, kaya ang mga negosyo at organisasyon ay may pagkakataon, sa kanilang paghuhusga, na bumuo ng isang template ng dokumento at gamitin ito sa kanilang mga aktibidad (kung minsan ay ginagawa nila ito sa pamamagitan ng pag-order sa isang printing house upang i-print ang kanilang sariling mga form o pag-print ng mga ito sa isang regular na printer). Ngunit kadalasan, ang mga manggagawa sa bodega, sa lumang paraan, ay pinupunan ang dati nang tinatanggap na form na M-17, na sumasalamin sa lahat ng kinakailangang impormasyon tungkol sa supplier, consumer at mga item sa imbentaryo.

Para sa bawat uri ng produkto o materyal, ang sariling accounting card ay pinupunan, na kung saan ay kinakailangang bilangin alinsunod sa pagnunumero ng file ng warehouse card. Ang lahat ng kinakailangang resibo, consumable at invoice ay naka-attach sa card.

Ang dokumento ay maaaring isulat sa pamamagitan ng kamay o punan sa isang computer. Bukod dito, hindi alintana kung paano ipasok ang data dito, dapat itong maglaman ng "buhay" na pirma ng storekeeper, bilang isang materyal na responsableng tao na responsable para sa kaligtasan ng ari-arian na ipinagkatiwala sa kanya. Hindi kinakailangang maglagay ng selyo sa dokumento, dahil nauugnay ito sa panloob na daloy ng dokumento ng organisasyon.

Ang mga kamalian at blots sa accounting card ng mga materyales ay hindi dapat pahintulutan, ngunit kung may nangyaring error, mas mabuting punan ang isang bagong form, o, bilang huling paraan, maingat na i-cross out ang maling impormasyon at isulat ang tamang impormasyon sa itaas, kinukumpirma ang pagwawasto gamit ang pirma ng responsableng empleyado. Sa parehong paraan, hindi katanggap-tanggap na gumuhit ng isang dokumento sa lapis - maaari lamang itong gawin sa isang ballpen.

Matapos ang katapusan ng panahon ng pag-uulat (karaniwan ay isang buwan), ang nakumpletong mga materyales sa accounting card ay unang inilipat sa departamento ng accounting ng enterprise, at pagkatapos, tulad ng iba pang mga pangunahing dokumento, sa archive ng enterprise, kung saan dapat itong maimbak nang hindi bababa sa limang taon. .

Mga tagubilin para sa pagpuno ng isang material accounting card sa form M-17

Ang unang seksyon ng dokumento ay naglalaman ng:

- numero ng card alinsunod sa pagnunumero ng file ng warehouse card,

- buong pangalan ng negosyo (nagsasaad ng organisasyon at legal na katayuan nito),

- OKPO code (All-Russian Classifier of Enterprises and Organizations - ang code ay nakapaloob sa mga constituent paper ng kumpanya),

- petsa ng paghahanda ng dokumento.

Pagkatapos ang yunit ng istruktura kung saan nakapaloob ang produkto ay ipinahiwatig.

Nasa ibaba ang isang talahanayan kung saan ang unang column ay muling nagsasama ng impormasyon (ngunit mas tiyak) tungkol sa istrukturang yunit na siyang tatanggap at tagapag-ingat ng mga item sa imbentaryo na ito:

- pangalan niya,

- uri ng aktibidad (imbakan),

- numero (kung mayroong maraming mga bodega),

- tiyak na lokasyon ng imbakan (rack, cell).

- tatak,

- iba't-ibang,

- laki,

- profile,

- numero ng nomenclature (kung magagamit ang naturang pagnunumero, kung hindi ito ginagamit, maaari kang maglagay ng gitling).

Pagkatapos ang lahat ng nauugnay sa mga yunit ng pagsukat ay ipinasok:

- code ayon sa Unified Classification of Units of Measurement (EKEI),

- tiyak na pangalan (kilogramo, piraso, litro, metro, atbp.).

Ang ikalawang bahagi ng mga materyales sa accounting card ay may kasamang dalawang talahanayan. SA unang mesa ang pangalan ng mga item sa imbentaryo ay ipinasok, at gayundin, kung ang komposisyon ay naglalaman ng mga mahalagang bato at metal, ang kanilang pangalan, uri at iba pang mga parameter, kabilang ang data mula sa pasaporte ng produkto.

Sa pangalawang mesa Maglagay ng impormasyon tungkol sa paggalaw ng mga kalakal at materyales:

- petsa ng pagtanggap o paglabas mula sa bodega,

- bilang ng dokumento batay sa kung saan inililipat ang mga produkto (ayon sa daloy ng dokumento at sa pagkakasunud-sunod),

- pangalan ng supplier o consumer,

- yunit ng accounting ng isyu (pangalan ng yunit ng pagsukat),

- darating,

- pagkonsumo,

- natitira,

- pirma ng storekeeper na may petsa ng transaksyon na ginawa.

Sa huling bahagi ng accounting card ng mga materyales, ang empleyado na nagpuno nito ay dapat patunayan ang lahat ng inilagay na impormasyon sa kanyang pirma na may mandatoryong pag-decode. Ang posisyon ng empleyado ng enterprise at ang petsa ng pagpuno ng dokumento ay dapat ding ipahiwatig dito.

Bagong anyo "Materyal na Accounting Card" opisyal na inaprubahan ng dokumentong Resolution ng State Statistics Committee ng Russian Federation na may petsang Oktubre 30, 1997 N 71a.

Higit pang impormasyon tungkol sa paggamit ng form na "Material Accounting Card":

- Dokumentasyon ng paggalaw ng mga imbentaryo

Para sa paglabas ng mga materyales sa gilid M-17 Material accounting card M-35 ... sa mga materyales accounting card (form No. M-17). Ang limit sa paggamit ng card ay ibinibigay sa... sa Material Accounting Cards (form No. M-17). Pinirmahan ng storekeeper ang limit fence...

- Pag-decommissioning ng planta ng langis at gas sa produksyon

- Dokumentasyon ng paggalaw ng mga materyales sa mga organisasyon ng paggawa ng packaging

Para sa paglabas ng mga materyales sa gilid M-17 Material accounting card M-35 ... sa mga materyales accounting card (form No. M-17). Ang limit sa paggamit ng card ay ibinibigay sa... sa Materials Accounting Card (form No. M-17), na pinunan para sa bawat numero ng item...

- Dokumentasyon ng paggalaw ng mga materyales sa mga organisasyong nakikibahagi sa paggawa ng mga kasangkapan

Para sa paglabas ng mga materyales sa gilid M-17 Material accounting card M-35 ... sa mga materyales accounting card (form No. M-17). Ang limit sa paggamit ng card ay ibinibigay sa... sa Materials Accounting Card (form No. M-17), na pinunan para sa bawat numero ng item...

- Dokumentasyon ng paggalaw ng mga materyales sa mga organisasyon ng mga industriya ng salamin at porselana at earthenware

Para sa paglabas ng mga materyales sa gilid M-17 Material accounting card M-35 ... sa mga materyales accounting card (form No. M-17). Ang limit sa paggamit ng card ay ibinibigay sa... sa Materials Accounting Card (form No. M-17), na pinunan para sa bawat numero ng item...

- Dokumentasyon ng paggalaw ng mga materyales sa mga organisasyon ng industriya ng pagmimina

Para sa paglabas ng mga materyales sa gilid M-17 Material accounting card M-35 ... sa mga materyales accounting card (form No. M-17). Ang limit sa paggamit ng card ay ibinibigay sa... sa Materials Accounting Card (form No. M-17), na pinunan para sa bawat numero ng item...

- Dokumentasyon ng paggalaw ng mga materyales sa mga organisasyong nakikibahagi sa paggawa ng mga air conditioner

Para sa paglabas ng mga materyales sa gilid M-17 Material accounting card M-35 ... sa mga materyales accounting card (form No. M-17). Ang limit sa paggamit ng card ay ibinibigay sa... sa Materials Accounting Card (form No. M-17), na pinunan para sa bawat numero ng item...

- Dokumentasyon ng paggalaw ng mga materyales

Para sa paglabas ng mga materyales sa gilid M-17 Material accounting card M-35 ... sa mga materyales accounting card (form No. M-17). Ang limit sa paggamit ng card ay ibinibigay sa... sa Materials Accounting Card (form No. M-17), na pinunan para sa bawat numero ng item...

- Accounting para sa paggalaw ng mga materyal na ari-arian

Sa Materials Accounting Card (Form No. M-17), na pinunan para sa bawat numero ng item... sa Materials Accounting Cards (Form No. M-17). Ang limit-fence card ay ibinibigay sa...

Aklat ng imbentaryo ng mga materyales - form M-17ay isa sa mga pangunahing mapagkukunan ng accounting sa mga bodega. Matututuhan mo mula sa aming artikulo kung saan maaari kang mag-download ng sample ng isang materyal na libro ng imbentaryo ng form M-17 at kung ano ang mga detalye nito.

Sa anong mga kaso ginagamit ang warehouse accounting book?

Ang mga materyales na dumarating sa bodega ay dapat na nakarehistro ng materially responsible person (MOL) sa isang libro o record card para sa mga nauugnay na materyales (clause 54 ng order ng Ministry of Finance ng Russian Federation "Sa pag-apruba ng Mga Alituntunin para sa accounting ng mga imbentaryo” na may petsang Disyembre 28, 2001 No. 119n). Sa kasong ito, ang paggamit ng mga libro o materyales na accounting card ay katumbas (clause 274 ng order No. 119n).

Upang malaman kung ano ang iba pang mga function ang mga responsibilidad ng isang MOL na nagtatrabaho sa isang bodega, basahin ang artikulo "Paglalarawan ng trabaho para sa isang storekeeper ng materyal na bodega" .

Ang isang espesyal na tampok ng mga libro ng accounting sa bodega ay ang pangangailangan na bilangin ang kanilang mga sheet at itali ang mga ito. Ang dokumento ay dapat na selyado at sertipikado ng punong accountant o iba pang karampatang tao. Ang libro ay napapailalim din sa pagpaparehistro sa departamento ng accounting.

Ang anyo ng aklat ng accounting sa bodega ng mga materyales, na may numerong M-17 (tulad ng warehouse accounting card na ipinakilala ng Decree of the State Statistics Committee of Russia na may petsang Oktubre 30, 1997 No. 71a), ay naaprubahan sa pamamagitan ng utos ng Ministry of Pananalapi ng Russian Federation na may petsang Disyembre 30, 1999 No. 107n, na nawala ang puwersa nito noong Oktubre 1, 1997. 2005 (order ng Ministry of Finance ng Russian Federation na may petsang Setyembre 29, 2004 No. 87n).

Gayunpaman, walang pumipigil sa iyo na gamitin ang nakanselang form sa iyong trabaho. Kailangan mo lamang aprubahan ang paggamit nito sa pamamagitan ng utos ng tagapamahala o ilagay ito sa patakaran sa accounting.

Maaari mong i-download ang form ng warehouse accounting book, na ibinigay sa pagkakasunud-sunod ng Ministry of Finance ng Russian Federation na may petsang Disyembre 30, 1999 No. 107n, sa aming website.

At ang anyo ng kasalukuyang M-17 card at ang mga patakaran para sa pagpaparehistro nito ay matatagpuan sa artikulong "Material warehouse card - form at sample".

Accounting book ayon sa kinanselang form M-17: istraktura ng dokumento

Ang aklat na pinagsama-sama ayon sa kinanselang M-17 na form ay dapat magpahiwatig ng:

- pangalan ng may-ari ng bodega;

- ang pangalan ng yunit ng istruktura kung saan matatagpuan ang mga materyales;

- Buong pangalan ng taong responsable sa pananalapi, ang kanyang personal na code ayon sa mga rehistro ng serbisyo ng tauhan;

- mga coordinate ng bodega, rack, cell kung saan inilalagay ang mga materyales;

- pangalan at code ng yunit ng pagsukat ng dami ng inilagay na materyal;

- pangunahing impormasyon tungkol sa materyal - ang presyo nito, tatak, grado, laki, profile, pati na rin ang rate ng stock;

- pangalan ng materyal, ang code nito alinsunod sa ginamit na classifier;

- petsa, serial number ng paggawa ng entry sa libro;

- petsa at numero ng pangunahing dokumento batay sa kung aling impormasyon ang ipinasok sa aklat;

- impormasyon tungkol sa mga entidad na mga tatanggap o nagpadala ng materyal;

- mga tagapagpahiwatig ng kita at gastos.

Ang bawat entry sa aklat ay pinatunayan ng pirma ng MOL.

Ang istraktura ng dokumento ay naglalaman din ng isang bloke na sumasalamin sa katotohanan ng pagsuri sa impormasyon sa aklat. Ipinapahiwatig nito ang petsa ng kontrol, ang mga resulta nito, at ang posisyon ng inspektor. Ang bawat entry sa block na ito ay pinatunayan ng pirma ng inspektor.

Ang huling pahina ng aklat ay nagtatala ng bilang ng mga pahinang may bilang. Ang dokumento ay dapat na sertipikado sa pamamagitan ng pirma ng punong accountant, na ikinakabit niya kasama ang petsa ng pagsisimula ng pagpapanatili ng aklat - din sa huling pahina nito.

Saan ako makakapag-download ng sample na libro ng imbentaryo?

Maaari kang mag-download ng sample ng pinag-uusapang dokumento, na iginuhit ayon sa nakanselang M-17 form, sa aming website.

Mga resulta

Upang ma-optimize ang warehouse accounting, hindi ka maaaring gumamit ng mga card ayon sa kasalukuyang M-17 form, ngunit isang libro na may katulad na layunin. Bilang isang form para sa pagpapanatili ng naturang aklat, pinahihintulutang gamitin ang nakansela na ngayong form na may parehong numero ng card. Ang empleyadong may pananagutan sa pananalapi ay kailangang panatilihin ang aklat, at ito ay sertipikado at mabe-verify ng accountant ng kumpanya.

Mga artikulo sa paksa