Postupak za odražavanje predujmova primljenih od kupaca. Vraćanje PDV-a koji je prethodno prihvaćen za odbitak Prijeboj predujmova primljenih u 1s 8.3

Obračun PDV-a na predujmove primljene od kupaca za nadolazeće isporuke vrlo često izaziva pitanja među knjigovođama početnicima i drugima. U ovom bih članku želio rastaviti ovaj proces (i zapisati transakcije) koristeći jedan konkretan primjer u programu 1C: Enterprise Accounting 8. Razmotrite opciju u kojoj organizacija prima predujam od kupca, obračunava PDV na ovo avansa, a zatim vrši otpremu robe uz primljeni avans.

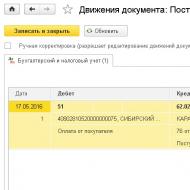

Činjenica primitka predujma se očituje u dokumentu "Primitak na tekući račun", koji se nalazi u izborniku "Banka i blagajna" - "Izvodi banke". Obavezno provjeravamo je li stopa PDV-a ispravno navedena u dokumentu, posebno ako se bankovni izvodi učitavaju u 1C iz programa trećih strana.

Prilikom knjiženja dokumenta generiraju se kretanja na kontima 51 i 62.02.

Na temelju dokumenta "Primitak na tekući račun" možemo izraditi račun za akontaciju. Da biste to učinili, upotrijebite odgovarajući gumb na gornjoj ploči dokumenta.

Dokument se popunjava automatski, potrebno je samo provjeriti točnost podataka.

Zatim provodimo dokument i gledamo kretanja na računima. U ovom slučaju generira se ožičenje Dt 76.AV Kt 68.02, tj. za isplatu se obračunava iznos PDV-a na primljeni predujam. Dokument također vrši kretanja u drugim registrima podsustava računovodstva PDV-a u 1C: Računovodstvo, koji su potrebni za ispravno popunjavanje deklaracije.

Budući da je ručno izdavanje računa za svaki predujam vrlo zahtjevno, u programu je predviđen mehanizam grupnog evidentiranja računa za predujmove. O tome kako raditi s njim, kao io potrebnim postavkama računovodstvene politike, govorio sam u svom videu Registracija faktura za predujmove u 1C: Računovodstvo 8 - VIDEO

Zatim odražavamo činjenicu otpreme robe, što se u našem slučaju događa tjedan dana kasnije od plaćanja. Da biste to učinili, idite na odjeljak "Prodaja" i kreirajte dokument "Prodaja (akti, fakture)".

Obavezno provjeravamo ispravnost obračunskih računa (kod nas su to konta 62.01 i 62.02, kao u dokumentu “Primitak na tekući račun”) i stopu PDV-a. Zatim kliknite gumb "Napiši račun" na dnu dokumenta.

Kod knjiženja dokumenta vrši se kompenzacija predujma (Dt 62,02 Kt 62,01) i zaračunavanje PDV-a na pošiljku (Dt 90,03 K 68,02). Generiraju se i kretanja u registru “PDV promet”.

Kao što vidimo, PDV u iznosu od 15.254,24 RUB. je u našem slučaju obračunan dva puta (knjiženja su izvršena na potražnom računu 68.02):

1. kod evidentiranja računa za avans - knjiženje Dt 76.AV Kt 68,02

2. po otpremi robe - knjiženje Dt 90,03 Kt 68,02

Sukladno tome, kako iznos porezne obveze ne bi bio precijenjen, potrebno je napraviti još jednu operaciju - odbiti iznos PDV-a od prijebojnog predujma. Ova operacija se provodi tijekom regulatornih postupaka za PDV na kraju poreznog razdoblja, koristi se dokument „Kreiranje zapisa u knjizi nabave“. Nalazite se u izborniku "Poslovi", stavkama "PDV računovodstveni asistent" ili "PDV redovni poslovi". Detaljno sam govorio o tome kako raditi s ovim dokumentom u svom video vodiču Dokument "Stvaranje unosa knjige nabave" u programu 1C: Enterprise Accounting 8 - VIDEO

Izrađujemo novi dokument, kliknemo gumb "Ispuni dokument" i idemo na karticu "Primljeni predujmovi".

Traženi unos se automatski uključuje u dokument s događajem "Prebijanje akontacije". Knjižimo dokument i vidimo da naš iznos PDV-a ide na teret računa 68.02, smanjujući ukupni iznos PDV-a za plaćanje, i na dobro 76.AB, zatvarajući poravnanja za ovu drugu ugovornu stranu. Kretanja se također generiraju u registru „PDV nabave“, zbog čega se ovaj iznos uključuje u prijavu PDV-a.

Naravno, nemoguće je govoriti o svim nijansama obračuna PDV-a na predujmove u jednom članku, pa ako želite u potpunosti savladati ovu i druge teme vezane uz obračun PDV-a, preporučujem vam naš video tečaj „PDV: od koncepta do deklaracije ”! Dijelimo praktična iskustva i pomažemo uvesti red u vašu bazu podataka. Tečaj je strukturiran prema shemi "teorija + praksa u 1C". Detaljne informacije o tečaju dostupne su na poveznici PDV: od koncepta do deklaracije.

Ako je organizacija primila predujam i dužna je platiti PDV, faktura se mora registrirati u 1C: Računovodstvo. Neophodan je kako bi kupac prilikom kupnje mogao uzeti u obzir ovaj PDV.

U ovom članku ćemo pogledati kako izdati račune za predujmove u 1C 8.3 ručno i automatski.

Da bi ovaj primjer bio jasan, prvo ćemo evidentirati primitak predujma u programu. Pretpostavimo da primamo sredstva od naših partnera na dva načina: preko bankovnog računa.

Nećemo razmatrati detaljno ispunjavanje ovih dokumenata. O ovome možete čitati u.

Primitak gotovine dokumentira se blagajničkim nalogom. Nalazite se u odjeljku „Banka i blagajna“, stavka „Blagajnički dokumenti“. Napravite novi dokument klikom na gumb “Potvrda” na popisu koji se otvori.

Dokument je generirao knjiženje u iznosu od 10.000 rubalja s računa 62.02 na račun 50.01. Sada je ovaj iznos DS naveden u našoj blagajni.

Bezgotovinsko plaćanje evidentira se dokumentom „Primitak na tekući račun“. Također to možete pronaći i učiniti u rubrici „Banka i blagajna” u rubrici „”.

Dokument je generirao sličnu objavu, samo što je DS stigao na Dt 51.

Izrada faktura

Račun se može izraditi ručno na temelju dokumenata koje smo prethodno izradili ili automatski. Druga metoda je prikladna kada postoji veliki broj ovih dokumenata.

Iz dokumenata DS o primitku

Idite na bilo koji od gore navedenih dokumenata po primitku DS-a, kliknite na gumb "Kreiraj na temelju" i odaberite stavku izbornika "Izdani račun".

Izrađeni račun će se automatski popuniti. Provjerite jesu li podaci ispravno ispunjeni i kliknite na gumb "Pošalji".

Dokument će kreirati kretanje PDV-a na računu 76.AB (“PDV na predujmove i pretplate”).

Masovna automatska registracija faktura

U slučaju kada trebate registrirati nekoliko avansnih računa u 1C 8.3, preporuča se koristiti posebnu funkcionalnost za njihovu masovnu registraciju. U ovom slučaju nećete zaboraviti ništa uzeti u obzir.

Gdje se nalazi obrada? Idite na izbornik "Banka i blagajna" i odaberite "Avansni računi".

U prozoru koji se otvori odredite razdoblje primitka uplate i organizaciju. Zatim kliknite na gumb „Ispuni“ i program će automatski odabrati sve dokumente za plaćanje prema zadanim kriterijima. Kao što možete vidjeti na slici, obje DS potvrde koje smo izradili u sklopu ovog članka dodane su u tablicu.

Možete sami dodavati podatke na ovaj popis, kao i brisati nepotrebne unose. Nakon što ste sve uredili, kliknite na gumb "Pokreni".

Nakon uspješne registracije računa, pred Vama će se pojaviti odgovarajuća poruka.

Za pregled svih generiranih računa slijedite odgovarajuću hipervezu na dnu obrasca za obradu.

Kod nas je sve prošlo u redu i stvorene su dvije fakture.

Pogledajte i video upute za izdavanje dokumenata:

Kada organizacija obveznik PDV-a primi predujam, poduzeće mora izdati račun za taj iznos. Za automatizaciju registracije računa za predujmove u 1C 8.3 (kao iu 8.2) Računovodstvo, predviđena je posebna obrada istog naziva. Omogućuje vam stvaranje potrebnih dokumenata pritiskom na nekoliko tipki.

Pogledajmo kako je to implementirano u program.

Ova uputa također se može koristiti za registraciju fakture za avansno plaćanje u 1C 8.2. Mehanizam u ovim programima je sličan.

Pretpostavimo da je klijent prebacio 100 rubalja na račun naše organizacije za pokrivanje budućih faktura. Odrazimo ovu operaciju pomoću dokumenta "c":

Ako pogledamo knjiženja, vidjet ćemo da je cijeli iznos otišao na račun predujmova 62.02:

Izrada fakture za predujam primljen u 1C

Postoje dva načina izrade avansnih računa - ručni i automatski. Pogledajmo ih pobliže.

Ručna metoda

Za ručnu registraciju dokumenta dovoljno je u dokumentu o avansu odabrati stavku “Kreiraj na temelju” - “Izdani račun”:

Besplatno nabavite 267 video lekcija o 1C:

Otvara se obrazac za račun:

Nakon toga, sve što trebate učiniti je provjeriti i kliknuti na gumb "Objavi" kako bi se prikazalo kretanje u sustavu.

Automatska metoda

Ako postoji mnogo predujmova tijekom razdoblja, nije uvijek zgodno stvarati ih jedno po jedno. U tu svrhu sustav 1C 8.3 ima obradu koja automatski registrira fakture. Nalazi se u izborniku “Banka i blagajna” - “Avansni računi”:

Otvorit će vam se obrazac za obradu u kojem morate navesti razdoblje za koje trebate izraditi dokumente i organizaciju:

Nakon toga samo kliknite gumb "Ispuni":

Program 1C: Računovodstvo pruža mogućnost povrata PDV-a, a možete koristiti dvije sheme prikazane na slici ispod.

Prva shema predviđa povrat iznosa koje je organizacija prethodno platila za ovu vrstu poreza. Druga shema uključuje plaćanje poreza za koji je prethodno bio potreban povrat. Unatoč činjenici da je izraz za obje sheme identičan, bit operacija je suprotna. Razlika je posebno uočljiva kod primjene PDV-a na primljene ili izdane predujmove.

Prilikom primanja predujma od kupca dužan je na primljeni iznos platiti PDV. Porez se mora platiti i nakon prodaje robe. Uzimajući u obzir nedopustivost dva puta plaćanja istog poreza, možete zatražiti povrat uplaćenog iznosa iz prve transakcije.

Ako dobavljaču izdamo predujam, situacija je suprotna. Postoji zakonsko pravo podnijeti zahtjev za povrat PDV-a kako bi se smanjio ukupan iznos plaćanja poreza, ali nakon primitka robe, prethodno nadoknađeni iznos morat će se vratiti u proračun.

U oba slučaja, provedeni procesi u potpunosti se prenose na "automatski" u 1C.

Prva opcija oporavka u 1C

Potrebno je razmotriti situaciju u kojoj organizacija prima predujam od kupca

Sustav samostalno klasificira primljena sredstva kao „predujam” i generira odgovarajuće računovodstvene stavke.

Knjiženje na računu PDV-a pokreće izradu predračuna. U tom slučaju faktura se po izboru može generirati u trenutku odobravanja sredstava ili na kraju izvještajnog mjeseca.

Nakon prodaje robe, primljeni predujam se stornira

Prodajni račun ne predviđa formiranje prometa, već njegovi podaci služe za upis u registre potrebne za rad s PDV-om.

Povrat PDV-a se vrši kroz dokument “Kreiranje knjižica nabave”

Sve podatke u kartici „Primljeni predujmovi“ sustav automatski popunjava, uključujući i sve podatke o obračunatom PDV-u na prethodno primljene predujmove.

Konačni rezultati rada vidljivi su u “Knjizi prodaje” i “Knjizi nabave”

Na primjer, za tvrtku Achilles napravljeno je nekoliko upisa u prodajnu knjigu. Prvi je primiti akontaciju, a drugi je izvršiti prodaju robe.

Za ovu drugu ugovornu stranu također postoji upis u Knjigu nabave. Služi kao kompenzacija za predujmove prikazane u knjizi prodaje. Istodobno, lako je primijetiti da svaki od unesenih unosa predviđa iznos od 7627,12 rubalja.

Unatoč prisutnosti tri unosa, plaćanje poreza u proračun izvršit će se samo jednom.

Također je potrebno provjeriti zatvaranje računa 76. Zatvoren je.

Povrat PDV-a od predujmova dobavljača

Potpuno je identičan i postupak izvođenja radova kod povrata obračunatog PDV-a na predujmove dobavljačima. Ovo će zahtijevati:

- Otpis sredstava s tekućeg računa;

- Za njih dobiti račun;

- Pripremite fakturu;

- Izradite fakturu dobavljača.

U ovom slučaju, postupak oporavka provodi se u dokumentu „Kreiranje unosa u knjizi prodaje”

Sukladno tome, „Knjiga nabave“ će odražavati par unosa, od kojih je jedan po izdavanju predujma, a drugi po primitku robe.

Jedan unos će se također pojaviti u prodajnoj knjizi, odražavajući proces vraćanja PDV-a.

Obračun PDV-a na predujmove dane dobavljačima provodi se prema članku 76.AB. Potrebno je provjeriti stanje računa.

Kod rada s PDV-om moguće su razne nijanse. Na primjer, izračuni su u početku rađeni po standardnoj poreznoj stopi od 18%, ali su kao rezultat toga proizvodi prodani u maloprodaji sa stopom PDV-a od 0%. U takvoj situaciji morat ćete vratiti novac u proračun. Također ćete morati platiti porez u situacijama kada Porezna služba iz nekog razloga prizna izdani račun kao nevažeći. Postoje mnogi drugi slučajevi u kojima poduzeće ima zakonsko pravo tražiti povrat prethodno plaćenog PDV-a.

U programu 1C razvijen je univerzalni dokument za takve situacije

Uz njegovu pomoć moguće je prilagoditi bilo koju od dvije navedene knjige. U razmatranom primjeru trošak se otpisuje.

U ovom slučaju, iznos vraćenog PDV-a odražava se u "Prodajnoj knjizi", ali prolazi kao unos na dodatnom listu.

Svaki se računovođa prije ili kasnije susreće s predujmovima (bilo svojim dobavljačima ili predujmovima kupaca) i u teoriji zna da prema zahtjevima Poreznog zakona Ruske Federacije (čl. 154. st. 1.; čl. 167. st. 1. st. 2.). ) PDV se mora obračunati na akontaciju na dan primitka. Naš današnji članak govori o tome kako to učiniti u praksi s avansnim računima u programu 1C 8.3.

Izrada početnih postavki

Pogledajmo računovodstvenu politiku poduzeća i provjerimo je li porezni režim koji smo naveli ispravan: OSNO. U odjeljku “Porezi i izvješća” u kartici “PDV” program nam daje na izbor nekoliko opcija za evidentiranje avansnih računa (slika 1) (ova nam je postavka potrebna kada nastupamo kao prodavatelj).

Ne možemo registrirati avansne fakture u 1C ako:

- predujam je odobren u roku od pet dana;

- predujam je uplaćen do kraja mjeseca;

- predujam je priznat do kraja poreznog razdoblja.

Naše je pravo izabrati bilo kojeg od njih.

Analizirajmo kompenzaciju izdanih predujmova i predujmova od kupca.

Računovodstvo u 1C za izdane predujmove.

Na primjer, uzmimo trgovačku organizaciju Buttercup LLC (mi), koja je sklopila ugovor s veleprodajnom tvrtkom OPT LLC za opskrbu robom. Prema uvjetima iz ugovora dobavljaču isplaćujemo avans od 70%. Nakon čega robu preuzimamo i u cijelosti je plaćamo.

U BP 3.0 sastavljamo bankovni izvadak „Terećenje tekućeg računa“ (slika 2).

Obratite pozornost na važne detalje:

- vrsta transakcije “Plaćanje dobavljaču”;

- ugovor (pri knjiženju robe ugovor mora biti identičan izvodu iz banke);

- kamatna stopa PDV-a;

- automatski preboj akontacije s PDV-om (u iznimnim slučajevima navodimo drugi pokazatelj);

- Kod knjiženja dokumenta moramo primiti korespondenciju 51 računa s predračunom dobavljača, u našem primjeru to je 62,02. U suprotnom, račun za predujam u 1C neće biti izdan.

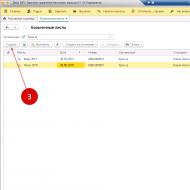

Nakon primljene uplate, OPT LLC izdaje nam avansni račun, koji također moramo knjižiti u našem 1C programu (slika 3).

Na temelju njega imamo pravo priznati iznos PDV-a na predujam kao odbitak.

Zahvaljujući checkboxu “Prikaži odbitak PDV-a u nabavnu knjigu” račun automatski ulazi u nabavnu knjigu, a prilikom knjiženja dokumenta dobivamo knjigovodstvenu knjižicu s formiranjem fakture 76.VA. Imajte na umu da šifru vrste transakcije 02 program dodjeljuje samostalno.

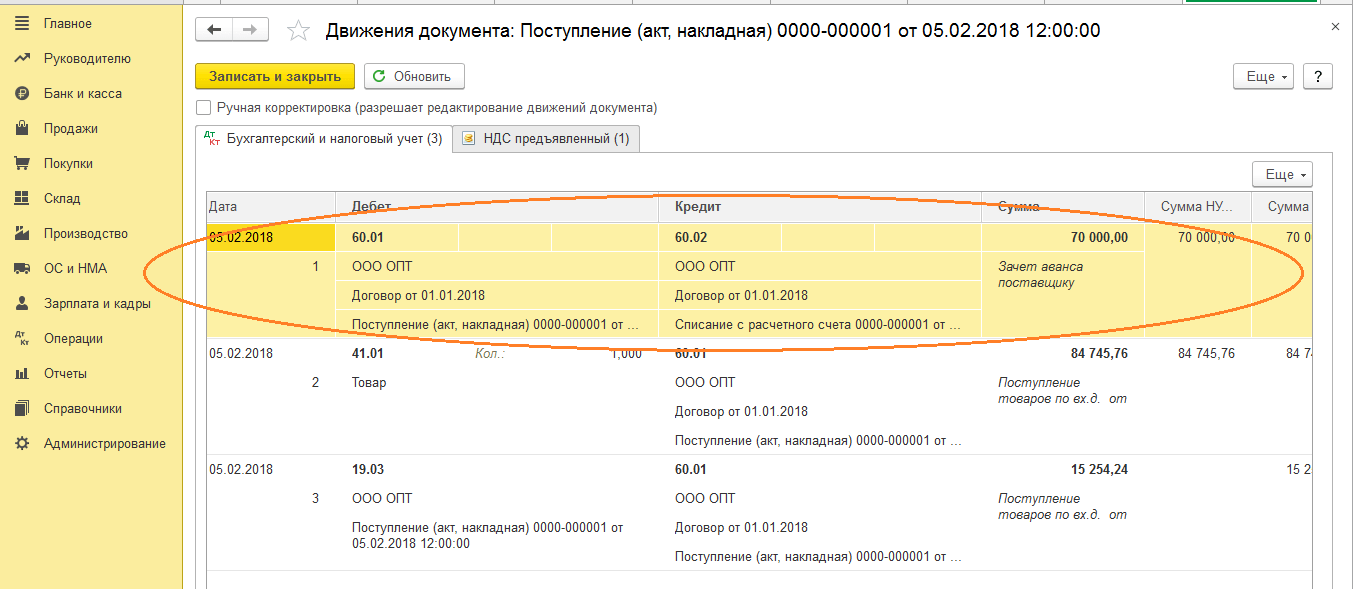

Sljedeći mjesec OPT doo nam šalje robu, mi je primamo u program koristeći dokument “Primka robe” i registriramo fakturu. Ne ispravljamo račune za nagodbe s drugom ugovornom stranom; odabiremo "Automatski" za otplatu duga. Kod knjiženja dokumenta “Primka robe” moramo primiti knjiženje za prijeboj akontacije (slika 4).

Prilikom popunjavanja dokumenta „Kreiranje unosa u prodajnu knjigu“ za veljaču dobivamo automatsko popunjavanje kartice „VAT Vraćanje PDV-a“ (slika 5), a taj iznos vraćenog PDV-a završava u prodajnoj knjizi za izvještajno razdoblje sa šifrom transakcije 22.

Za odraz konačne isplate dobavljaču možemo kopirati i knjižiti postojeći dokument „Otpis s tekućeg računa“, uz naznaku potrebnog iznosa.

Kreiramo knjigu nabave, koja odražava iznos našeg odbitka PDV-a na pretplatu s šifrom 02, i knjigu prodaje, gdje vidimo iznos vraćenog PDV-a nakon primitka robe s šifrom vrste transakcije 21.

Računovodstvo u 1C za primljene predujmove

Na primjer, uzmimo poznatu nam organizaciju, LLC "Lutik" (mi), koja je sklopila ugovor s tvrtkom LLC "Atlant" za pružanje usluga dostave robe. Prema uvjetima ugovora, kupac Atlant LLC-a plaća nam avans od 30%. Nakon čega mu pružamo potrebnu uslugu.

Način rada u programu isti je kao u prethodnoj verziji.

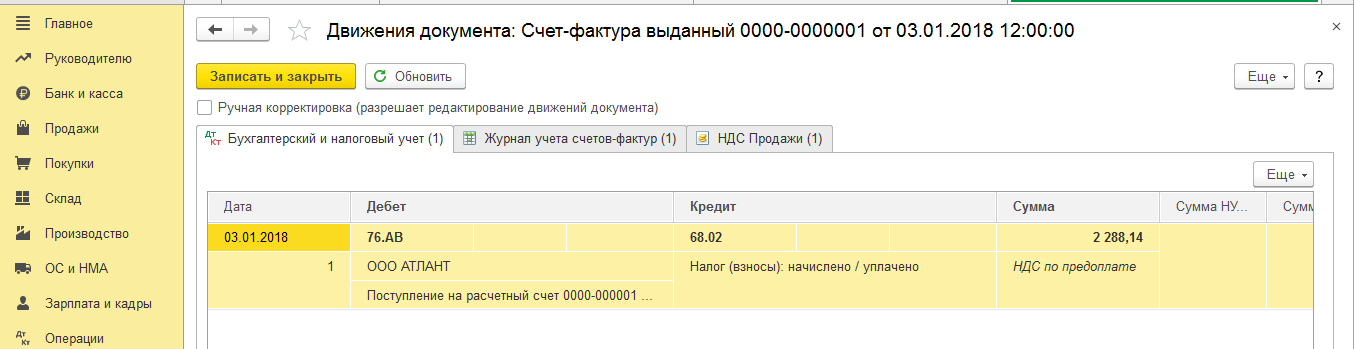

Primitak predujma u 1C od kupca formaliziramo dokumentom „Primitak na tekući račun“ (Sl. 6), nakon čega slijedi registracija avansnog računa, čime dobivamo knjigovodstvena knjiženja za obračun PDV-a na avans (Sl. 7).

Račun za avans možete registrirati u 1C izravno iz dokumenta „Primitak na tekući račun“ ili možete koristiti obradu „Registracija računa za avans“ koji se nalazi u „Banka i blagajna“ odjeljak. U svakom slučaju odmah ide u prodajnu knjigu.

U trenutku dokumenta “Prodaja usluga” predujam kupca bit će odobren (slika 8), a kada se provede dokument “Izrada knjižica nabave” (slika 9), iznos PDV-a na primljeni predujam će se odbiti, konto 76.AB se zatvara (Sl. 10).

Da bi provjerio rezultate svog rada, računovođa obično treba samo izraditi knjige nabave i prodaje, te analizirati izvješće „Analiza obračuna PDV-a“.

Radite u 1C sa zadovoljstvom!

Ako i dalje imate pitanja o avansnim računima u 1C 8.3, slobodno nas pitajte na namjenskoj liniji. Rade 7 dana u tjednu i pomoći će u najtežim situacijama u poreznom i računovodstvenom poslovanju.

Članci na temu