Jak wystawić zaświadczenie o zwolnieniu lekarskim w 1c zup. Dodatkowe dane wstępne do obliczenia świadczeń

Zwolnienia chorobowe w programie 1C 8.3 ZUP są rejestrowane w celu obliczenia rent inwalidzkich. Dane ze zwolnień lekarskich wprowadzane są do programu, a zwolnienie chorobowe wyliczane jest automatycznie z uwzględnieniem stażu pracy pracownika oraz jego dochodów za poprzednie okresy. Przeczytaj więcej o obliczaniu zwolnienia chorobowego w 1C ZUP 8.3 w tym artykule.

Przeczytaj w artykule:

Pracownikowi placówki medycznej wydawane jest zaświadczenie o zwolnieniu lekarskim. Dokument ten potwierdza legalność zwolnienia z pracy i jest niezbędny do naliczenia różnych świadczeń. Przyczyny zwolnienia mogą być różne – choroba lub uraz, urlop macierzyński, opieka nad chorym dzieckiem itp. Na podstawie zwolnień lekarskich księgowy nalicza różne świadczenia.

Przeczytaj, jak przetwarzać zwolnienia lekarskie w 1C 8.3 ZUP w 4 krokach.

Krok 1. Otwórz okno „Zwolnienie lekarskie”.

Przejdź do sekcji „Wynagrodzenie” (1) i kliknij link „Zwolnienie chorobowe” (2). Otworzy się nowe okno.

W oknie, które zostanie otwarte, zobaczysz listę zwolnień lekarskich. Aby zarejestrować nowe zwolnienie lekarskie w ZUP 1C 8.3 należy kliknąć przycisk „Utwórz” (3).

Otworzy się dodatkowe okno „Zwolnienie lekarskie (tworzenie)”, w którym można wprowadzić dane niezbędne do wyliczenia świadczeń chorobowych. To wygląda tak:

Krok 2. Wypełnij podstawowe dane

W górnej części okna „Zwolnienie lekarskie (utworzenie)” wypełnij pole „Organizacja” (4), wskaż miesiąc, w którym będzie naliczane świadczenie (5) i wybierz pracownika, któremu przysługuje zwolnienie lekarskie do wypełnienia (6). W polu „Numer LN” (7) należy wpisać także numer zwolnienia lekarskiego wydanego przez placówkę medyczną.

Krok 3. Wypełnij dane w celu obliczenia zwolnienia lekarskiego

W zakładce „Główne” (8) wybierz przyczynę niezdolności do pracy (9) i wskaż okres zwolnienia z pracy (10). Poniżej w oknie „Płatność” (11) wskaż, kiedy będziesz wypłacał rentę: z zaliczką, wynagrodzeniem lub pomiędzy. Teraz w polach „Naliczone” i „Odliczone” widzisz kwotę naliczenia i odliczenia z tytułu zwolnienia chorobowego.

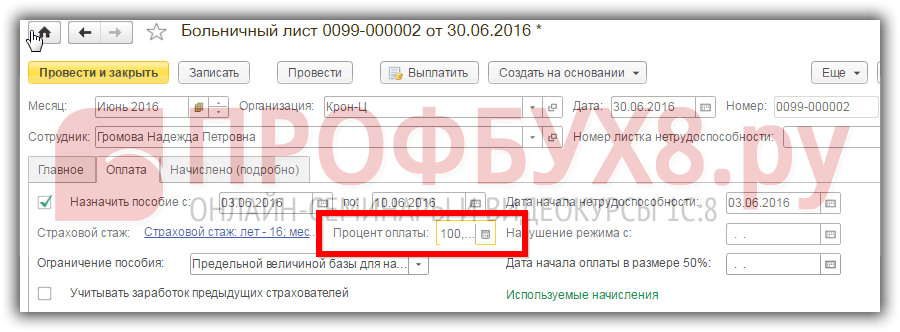

W zakładce „Płatność” zwolnienia chorobowego w 1C 8.3 ZUP (12) możesz zobaczyć, jaki procent wynagrodzenia jest uwzględniany przy obliczaniu zwolnienia chorobowego (13). Tutaj możesz zobaczyć staż pracy (14), od którego obliczany jest ten procent. Jeśli dane dotyczące długości usługi zostaną poprawnie wprowadzone do 1C 8.3 ZUP, program automatycznie określi procent płatności. Przypominamy, że jeśli doświadczenie pracownika wynosi 8 lat lub więcej, wówczas przy obliczaniu zwolnienia chorobowego uwzględnia się 100% średnich zarobków, jeśli doświadczenie wynosi od 5 do 8 lat - 80%, do 5 lat - 60 %.

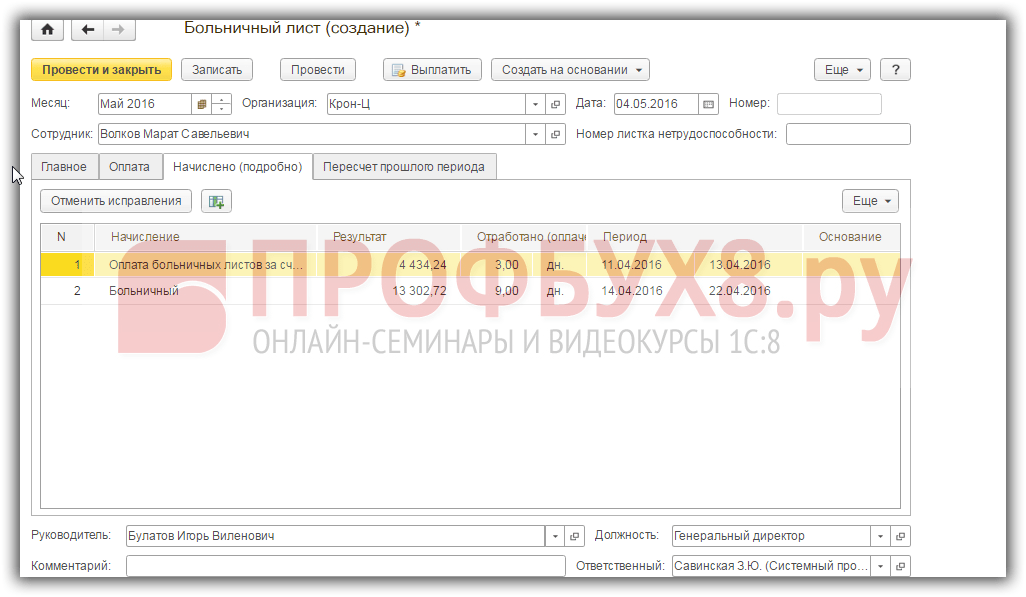

W zakładce „Naliczone (szczegółowe)” (15) na zwolnieniu chorobowym w 1C ZUP 8.3 można osobno zobaczyć rozliczenia międzyokresowe na koszt pracodawcy (16) i na koszt Funduszu Ubezpieczeń Społecznych (17). Tutaj zobaczysz liczbę dni płatnych na koszt pracodawcy (18) i na koszt Funduszu Ubezpieczeń Społecznych (19). Jak pamiętacie, za pierwsze trzy dni zwolnienia lekarskiego wydanego z powodu choroby lub urazu płaci pracodawca, a od czwartego dnia zwolnienie chorobowe opłaca ZUS.

Zdjęcie: Evgeny Smirnov, agencja informacyjna „Clerk.Ru”

Tymczasowe renty inwalidzkie mogą być wypłacane zarówno na koszt pracodawcy, jak i na koszt Federalnego Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej. Wysokość naliczonego świadczenia uzależniona jest od stażu pracy pracownika, wysokości jego wynagrodzenia oraz daty rozpoczęcia zwolnienia lekarskiego. Ponadto nie należy zapominać o podwyżce płacy minimalnej od 1 lipca. W artykule eksperci 1C podają przykłady obliczania tymczasowych rent inwalidzkich i ich odzwierciedlenie w programie 1C: Zarządzanie wynagrodzeniami i personelem 8, wydanie 3, dla najczęstszych przypadków w praktyce.

Zaświadczenie o zwolnieniu lekarskim jest ważnym dokumentem. Potwierdza legalność nieobecności pracownika w pracy i stanowi podstawę do naliczenia i wypłaty świadczeń.

Oprócz zarobków za poprzednie dwa lata na obliczenie świadczeń wpływa staż pracy i data zachorowania.

Kalkulacja świadczeń...

...w zależności od doświadczenia ubezpieczeniowego

Zgodnie z ustawą federalną nr 255-FZ z dnia 29 grudnia 2006 r. „W sprawie obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem” (zwaną dalej ustawą nr 255-FZ), w większości przypadków kwota renty inwalidzkie zależą od stażu pracy:- od 8 lat i więcej – wypłacane jest świadczenie w wysokości 100% przeciętnego wynagrodzenia;

- od 5 do 8 lat - 80% średnich zarobków;

- do 5 lat - 60% średnich zarobków.

- własna choroba (inna niż choroba zawodowa); uraz (z wyjątkiem obrażeń związanych z wypadkiem przy pracy); kwarantanna; protetyka ze względów medycznych; dalsze leczenie w placówkach sanatoryjnych bezpośrednio po hospitalizacji (część 1, art. 7 ustawy nr 255-FZ);

- opieka nad chorym dzieckiem w warunkach ambulatoryjnych i szpitalnych (klauzule 1, 2, część 3, art. 7 ustawy nr 255-FZ);

- opieka ambulatoryjna dla dorosłego członka rodziny (część 4, art. 7 ustawy nr 255-FZ).

- zasiłek macierzyński (art. 11 ustawy nr 255-FZ);

- choroba zawodowa lub wypadek przy pracy (art. 9 ustawy federalnej z dnia 24 lipca 1998 r. nr 125-FZ).

Zasady obliczania i potwierdzania doświadczenia w celu ustalenia wysokości świadczeń z tytułu czasowej niezdolności do pracy, ciąży i porodu, zatwierdzonego rozporządzeniem Ministerstwa Zdrowia i Rozwoju Społecznego Rosji z dnia 02.06.2007 nr 91 (zmienionego rozporządzeniem Ministerstwa Zdrowia i Rozwoju Społecznego Rosji) Rosja z dnia 09.11.2009 nr 740n) (zwany dalej Regulaminem).

Paragraf 21 Regulaminu stanowi, że okresy pracy (pracy, działalności) liczone są w ujęciu kalendarzowym, w oparciu o pełne miesiące (30 dni) i pełny rok (12 miesięcy). W tym przypadku co 30 dni tych okresów przelicza się na pełne miesiące, a co 12 miesięcy tych okresów przelicza się na pełne lata. Nie oznacza to, że cały okres należy przeliczyć na dni, a następnie podzielić przez 30 i 12. Należy wybrać pełne okresy kalendarzowe: lata, miesiące, a pozostałą część przeliczyć na miesiące w tempie 30 dni w miesiącu.

Przykład 1. Obliczanie stażu pracy za okres

Obliczmy staż pracy w okresie 14.09.2015-16.03.2016.Jeśli po prostu podzielisz liczbę dni w całym okresie 185 przez 30, otrzymasz 6 miesięcy i 5 dni doświadczenia.

Ale zgodnie z Regulaminem należy najpierw wziąć pod uwagę pełne okresy kalendarzowe: 5 pełnych miesięcy - od października 2015 r. Do lutego 2016 r. Następnie 17 dni września 2015 r. podsumowuje się z 16 dniami marca 2016 r. Zgodnie z przepisami 33 dni to 1 miesiąc (30 dni) i 3 dni. Zatem całkowity staż pracy wynosi 6 miesięcy i 3 dni. Dokładnie w ten sposób obliczany jest staż pracy w programie.

Czasami dokumenty potwierdzające przeżycie nie wskazują dokładnych dat. Paragraf 27 Regulaminu stanowi, że jeśli wskazane są tylko lata bez wskazania dokładnych dat, za datę przyjmuje się 1 lipca odpowiedniego roku, a jeśli nie jest wskazany dzień miesiąca, przyjmuje się 15 dzień odpowiedniego miesiąca brane jako takie. Oznacza to, że są to daty, które należy wskazać w programie. W programie 1C: Zarządzanie wynagrodzeniami i personelem 8 staż pracy jest wskazany na karcie Pracownik połączyć Aktywność zawodowa.

Doświadczenie ubezpieczeniowe w zakresie obliczania zwolnienia chorobowego składają się z okresów, w których dana osoba była ubezpieczona na wypadek czasowej niezdolności do pracy, oraz okresów nieubezpieczonych.

Do okresów ubezpieczenia zalicza się okresy pracy ubezpieczonego na podstawie umowy o pracę, państwowej służby cywilnej lub komunalnej oraz okresy wykonywania innej działalności, w czasie której obywatel podlegał obowiązkowemu ubezpieczeniu społecznemu z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem (część 1 art. 16 ustawy nr 255 - Ustawa federalna).

Okresami nieubezpieczeniowymi są okresy służby wojskowej, a także innej służby przewidzianej w ustawie Federacji Rosyjskiej z dnia 12 lutego 1993 r. nr 4468-I „O zabezpieczeniu emerytalnym dla osób, które służyły w służbie wojskowej, służbie w sprawach wewnętrznych organów, Państwowej Straży Pożarnej, organów kontroli obrotu środkami odurzającymi i substancjami psychotropowymi, instytucji i organów systemu karnego oraz ich rodzin”, któremu pracownik podlegał od dnia 01.01.2007 roku.

Przypomnijmy, że przydzielanie okresów nieubezpieczeniowych wiąże się z różnicami w procedurze finansowania wypłaty rent czasowych. Obecność okresów nieubezpieczeniowych może mieć wpływ na procent średnich zarobków stosowany do obliczenia świadczeń.

Na przykład bez okresów nieubezpieczonych staż pracy wynosi 7 lat. Świadczenie oblicza się w wysokości 80% średnich zarobków. Ale jeśli dodasz jeszcze 2 lata nieubezpieczeniowe, wówczas przy obliczaniu świadczeń zostanie już uwzględnione 100% średnich zarobków.

Zasadniczo koszty zwolnień lekarskich (z wyjątkiem pierwszych trzech dni w przypadku choroby lub urazu pracownika) są zwracane ze środków Federalnego Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej. Różnica w wysokości świadczeń powstałych w związku z okresami nieubezpieczonymi jest dodatkowo finansowana z budżetu federalnego (poprzez transfery międzybudżetowe z budżetu federalnego przekazywane na te cele do budżetu Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej).

Wypełniając dane o stażu pracy w programie oraz o zaświadczeniu o niezdolności do pracy, należy wziąć pod uwagę następujące kwestie. Pole „Długość ubezpieczenia” w zaświadczeniu o niezdolności do pracy (sekcja „Wypełnia pracodawca”) oznacza pełny staż pracy, który jest uwzględniany przy obliczaniu zwolnienia chorobowego. Pole to odpowiada polu programu stażu pracy dotyczącemu płatności za zwolnienie lekarskie, z uwzględnieniem okresów nieubezpieczonych. W polu „uwzględnij okresy nieubezpieczeniowe” orzeczenia o niezdolności do pracy należy zaznaczyć jedynie długość okresów nieubezpieczonych.

Jednocześnie w polu Ubezpieczeniowy staż pracy w celu wypłaty zwolnienia chorobowego w programie należy wskazać staż pracy bez okresów nieubezpieczonych.

Przykład 2. Wypełnianie danych dotyczących stażu pracy w formularzu zwolnienia chorobowego oraz w programie 1C: Zarządzanie wynagrodzeniami i personelem 8

| Staż pracy z tytułu zwolnienia lekarskiego z uwzględnieniem okresów nieubezpieczonych („Okres ubezpieczenia” - w zaświadczeniu o niezdolności do pracy) 01.01.2006 - 31.05.2016 wynosi 10 lat i 5 miesięcy. Ponadto pracownik przepracował okres od 01.01.2006 r. do 31.12.2014 r. Okres nieubezpieczenia rozpoczyna się od 1.01.2007 roku i trwa do 31.12.2014 roku, czyli wynosi 8 lat. Na formularzu w polu „Okres ubezpieczenia” wskazane jest 10 lat i 5 miesięcy oraz podświetlony jest okres nieubezpieczeniowy, w tym 8 lat (ryc. 1).

Ryż. 1 Fragment orzeczenia o niezdolności do pracy W programie, w karcie Pracownika, w polu Staż pracy w celu wypłaty zwolnienia chorobowego, z uwzględnieniem okresów nieubezpieczonych, wskazane jest 10 lat i 5 miesięcy, a w polu Ubezpieczeniowy staż pracy w celu wypłaty zwolnienia chorobowego, należy podać staż pracy bez okresów pozaubezpieczeniowych, tj. 2 lata i 5 miesięcy (ryc. 2).

Ryż. 2. Informacje o doświadczeniu zawodowym |

Dla pracownika nie ma znaczenia, czy w jego stażu pracy występują okresy nieubezpieczeniowe, dla Zakładu Ubezpieczeń Społecznych jest to jednak istotne.

Przykład 3. Obliczanie renty inwalidzkiej w przypadku okresów nieubezpieczonych

| Świadczenia rentowe wypłacane były od dnia 01.06.2016 r. do dnia 18.06.2016 r. Pracownik ma staż pracy w celu płacenia zwolnienia lekarskiego, biorąc pod uwagę okresy nieubezpieczenia wynoszące 10 lat i 5 miesięcy, w tym okres braku ubezpieczenia wynoszący 8 lat. Wypełniając dokument Zwolnienie lekarskie, na zakładce Płatność zaznacz flagę Zastosuj świadczenia i wybierz opcję Płatności w związku z wliczeniem do okresu ubezpieczenia okresów nieubezpieczonych. Pole Procent płatności zostało automatycznie ustawione na 100%, ponieważ łączne doświadczenie wynosi ponad 8 lat. Ale w terenie Procent płatności bez świadczeń wynosi 60%, ponieważ bez świadczeń staż pracy wynosi tylko 2 lata i 5 miesięcy, czyli mniej niż 5 lat. Różnica pomiędzy całkowitym stażem pracy a stażem pracy bez świadczeń jest wypłacana z budżetu federalnego pomniejszona o pierwsze trzy dni opłacane przez pracodawcę. Na karcie Naliczone (ryc. 3) naliczane są zwolnienia chorobowe na łączną kwotę 13 767,15 rubli, w tym kosztem budżetu federalnego - 5506,80 rubli. W raporcie 4-FSS wydatki z budżetu federalnego przydzielane są automatycznie. |

Ryż. 3. Rozliczenia międzyokresowe zwolnień chorobowych z uwzględnieniem okresów nieubezpieczonych

...w zależności od daty wystąpienia choroby

W całym 2016 roku maksymalne średnie dzienne zarobki we wszystkich przypadkach z wyjątkiem urlopu macierzyńskiego wynoszą 1772,6 rubli. Obliczając średnie dzienne zarobki w 2016 r., Należy wziąć pod uwagę wszystkie zarobki za 2014 r., z których przeniesiono składki ubezpieczeniowe, ale nie więcej niż 624 000 rubli, oraz wszystkie zarobki za 2015 r., z których przeniesiono składki ubezpieczeniowe, ale nie więcej ponad 670 000 rubli. Średnie dzienne zarobki oblicza się dzieląc sumę tych ograniczonych zarobków za 2 lata przez 730. W niektórych przypadkach na wysokość świadczeń wpływa płaca minimalna, która uległa zmianie w ciągu 2016 roku.Od 01.01.2016 płaca minimalna wynosi 6204 rubli miesięcznie (art. 1 ustawy federalnej z dnia 14.12.2015 nr 376-FZ), a od 07.01.2016 ustawa federalna z 06.02. /2016 nr 164-FZ wynosi 7500 rubli miesięcznie. Należy uwzględnić zmiany w zakresie płacy minimalnej

od 07.01.2016, jeżeli pracownik…

…średnie zarobki za poprzednie dwa lata są poniżej płacy minimalnej

Jeżeli przeciętne zarobki pracownika obliczone za rok 2014 i 2015 (liczone za pełny miesiąc kalendarzowy) są niższe od płacy minimalnej, wówczas świadczenie oblicza się w oparciu o płacę minimalną. Jeżeli data wystąpienia choroby przypada na okres od 01.01.2016 r. do 30.06.2016 r., wówczas minimalne średnie dzienne zarobki obliczone na podstawie płacy minimalnej wynoszą 203 ruble. 97 kopiejek (6204 x 24 rubli) / 730 = 203,97 rubli). W przypadku chorób występujących od 01.07.2016 r. Minimalne średnie dzienne zarobki wynoszą 246 rubli. 58 kopiejek (7500 x 24 rubli) / 730 = 246,58 rubli).Przykład 4. Obliczanie świadczeń z płacy minimalnej z tytułu niskich zarobków

Pracownik N.I. Rostova przedstawiła działowi księgowości zaświadczenie o zwolnieniu lekarskim z tytułu opieki nad dzieckiem poniżej 7 lat w trybie ambulatoryjnym przez 1 dzień w dniu 15.07.2016 r. Staż pracy pracownika w dniu choroby wynosił 2 lata (mniej niż 5 lat, ale więcej niż sześć miesięcy). NI Od listopada 2015 r. Rostova pracuje w niepełnym wymiarze godzin. Jej zarobki za 2015 rok wyniosły 50 000 rubli. Nie przedstawiono zaświadczeń z poprzednich miejsc pracy.Rzeczywiste średnie dzienne zarobki wynosiły:

50 000,00 RUB / 730 = 68,49 rub.

Minimalne przeciętne dzienne zarobki z płacy minimalnej, z uwzględnieniem pracy w niepełnym wymiarze godzin, wynosiły: 246,58 rubli. x 0,5 = 123,29 rubli, czyli więcej niż faktycznie. Świadczenie oblicza się od minimalnego wynagrodzenia w wysokości 123,29 rubli. biorąc pod uwagę doświadczenie. Doświadczenie trwa krócej niż pięć lat, więc przy obliczaniu świadczenia bierze się pod uwagę 60%: 123,29 rubli. x 60% = 73,97 rub.

Należy pamiętać, że w tym przypadku istotna jest data rozpoczęcia niepełnosprawności. Choroba wystąpiła w lipcu, więc płaca minimalna wynosiła 7500 rubli. Jeżeli choroba wystąpiła przed 1 lipca 2016 r., a choroba miała kontynuację w lipcu, wówczas stosowana byłaby płaca minimalna w wysokości 6204 rubli.

...mniej niż sześć miesięcy doświadczenia

Jeżeli staż pracy pracownika jest krótszy niż sześć miesięcy, renta inwalidzka i macierzyństwo nie może przekroczyć minimalnego wynagrodzenia za każdy miesiąc kalendarzowy.Przykład 5. Ograniczenie świadczeń do płacy minimalnej ze względu na krótki staż pracy

Pracownik D.V. Borowoj rozpoczął pracę 01.04.2016 w pełnym wymiarze godzin w przedsiębiorstwie na obszarze bez współczynnika regionalnego (RK). Zaświadczenie o zarobkach od poprzedniego pracodawcy w 2015 roku potwierdza kwotę 500 000 rubli.Zwolnienie lekarskie zostało udzielone na 2 dni: 30.06.2016-07.01.2017.

W dniu zachorowania staż pracy jest krótszy niż sześć miesięcy, a wysokość świadczenia jest ograniczona nie maksymalną wartością podstawy wymiaru składek ubezpieczeniowych, ale maksymalną wysokością dziennego świadczenia liczonego od minimalnego płaca.

Rzeczywiste średnie dzienne zarobki wynosiły: 500 000 RUB. / 730 = 684,93 rub. Doświadczenie trwa niecałe pięć lat, więc średnie dzienne zarobki są ograniczone do 60% i wynoszą 684,93 rubli. x 60% = 410,96 rub. Ponieważ jednak staż pracy jest krótszy niż sześć miesięcy, ogranicza się on do maksymalnego dziennego świadczenia w czerwcu: 6204 rubli. / 30 = 206,80 rubli, a w lipcu 7500 rubli. / 31 = 241,94 rub.

W ten sposób przez 2 dni naliczono świadczenie w wysokości 206,80 rubli. + 241,94 rub. = 448,74 rub. (ryc. 4).

Ryż. 4. Naliczanie zwolnień chorobowych od płacy minimalnej

notatka, zasiłek macierzyński nalicza się z góry oraz jeżeli pracownica udała się na urlop macierzyński przed 1 lipca i przed przyjęciem nowej płacy minimalnej. Ponadto, jeżeli urlop będzie kontynuowany po 1 lipca, wówczas wysokość świadczenia należy przeliczyć z uwzględnieniem nowej płacy minimalnej, a różnicę należy wypłacić.

Konieczność przeliczenia powstaje w sytuacji, gdy zasiłek macierzyński jest ograniczony do maksymalnej kwoty dziennego świadczenia analogicznego do przykładu 5, ze względu na staż pracy pracowniczki krótszy niż sześć miesięcy. Aby wykonać przeliczenie w programie, musisz otworzyć wcześniej utworzony i opłacony dokument Zwolnienie lekarskie. Za pomocą przycisku Poprawić utwórz nowy dokument. W nim w zakładce Przeliczenie poprzedniego okresu kwoty naliczone wcześniej są odwracane i na karcie Naliczone (szczegóły) wyświetlane są nowe opłaty. W efekcie na nowym dokumencie widnieje różnica, w tym przypadku kwota dopłaty.

... naruszenie reżimu

Jeżeli pracownik bez uzasadnionego powodu naruszy reżim zalecony przez lekarza prowadzącego lub jeśli niezdolność do pracy nastąpi z powodu zatrucia alkoholem lub narkotykami, obliczenia dokonuje się w taki sam sposób, jak w drugim przypadku.Sprawa ta różni się od poprzedniej tym, że w przypadku naruszenia reżimu świadczenia oparte na płacy minimalnej naliczane są od dnia odnotowanego naruszenia, a wcześniej - zgodnie z ogólnymi zasadami, biorąc pod uwagę rzeczywistą średnią zyski.

Urlop chorobowy naliczany jest na podstawie wydanego przez pracownika orzeczenia o niezdolności do pracy. Wysokość świadczenia uzależniona jest od charakteru niepełnosprawności oraz długości okresu ubezpieczenia. Przyjrzyjmy się, jak okres ubezpieczenia odzwierciedla się w obliczaniu świadczeń:

- Mniej niż 5 lat -60% obliczenia średniego wynagrodzenia;

- Od 5 do 8 lat – 80% obliczonego średniego wynagrodzenia;

- Powyżej 8 lat – 100% średnich zarobków.

Urlop chorobowy oblicza się na podstawie średnich zarobków ubezpieczonego pracownika za poprzednie dwa lata. Jednocześnie można zastąpić lata kalendarzowe, za które naliczane jest zwolnienie chorobowe pracownika. Są to sytuacje, w których pracownica wykorzystała urlop macierzyński lub urlop macierzyński w jednym lub dwóch z tych lat kalendarzowych. Zgodnie z wnioskiem pracownika zastępstwu podlega jeden lub oba lata, jeżeli wymiana wiąże się z podwyższeniem wysokości świadczenia.

Jak wystawić zaświadczenie o zwolnieniu lekarskim w 1C 8.3 ZUP

Przyjrzyjmy się krok po kroku, jak przetwarzać zwolnienie lekarskie w 1C ZUP.

Jak zarejestrować niestawienie się na zwolnieniu lekarskim

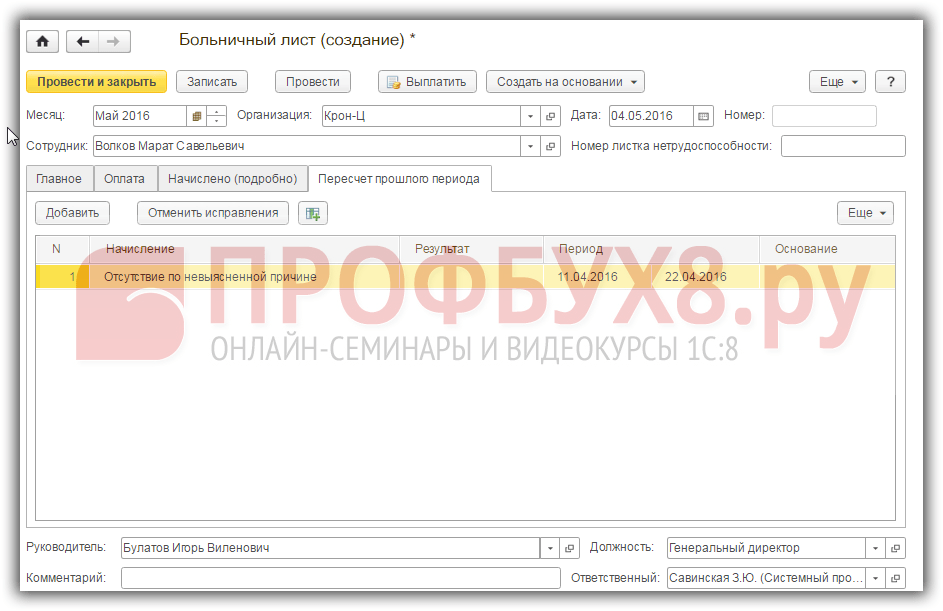

Jeżeli w momencie naliczania zaliczki lub wynagrodzenia pracownik jest nieobecny, wówczas w 1C 8.3 ZUP należy zarejestrować niestawienie się z nieznanej przyczyny, aby wynagrodzenie nie zostało naliczone za okres nieobecności.

Aby móc zarejestrować nieobecność pracownika, musisz sprawdzić ustawienia programu 1C. Pozycja menu Ustawienia - wybierz Lista płac - dalej Ustawianie kompozycji rozliczeń międzyokresowych i potrąceń - dalej Rozliczanie nieobecności - zaznacz Nieobecności i niestawienia się:

Niestawiennictwo rejestruje się za pomocą dokumentu Nieobecność, niestawiennictwo. Dokument można wprowadzić zarówno w menu personelu, jak i w sekcji Wynagrodzenie:

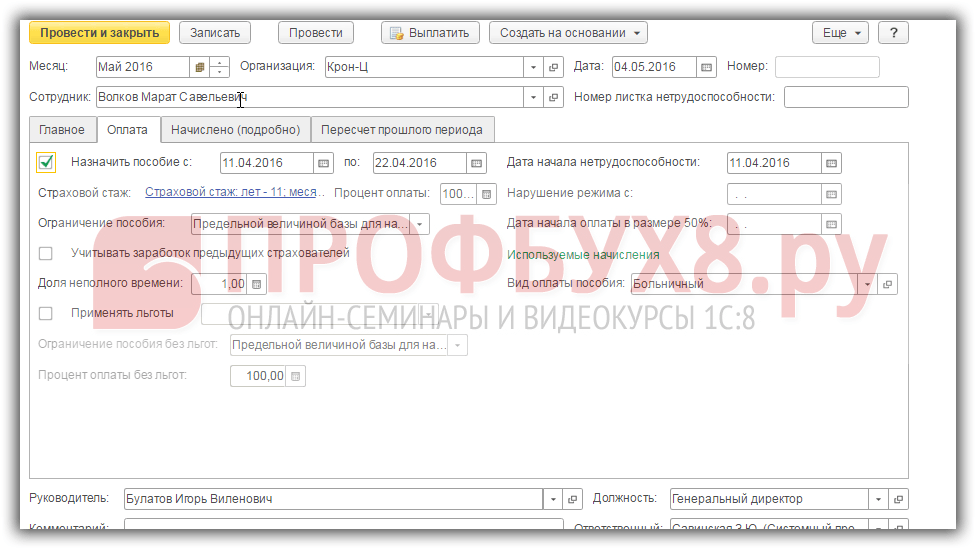

Z naszego przykładu pracownik zachorował w kwietniu od 11 do 22:

Za każdy miesiąc niestawienia się/nieobecności, jeżeli niestawienie się trwa w następnym miesiącu, konieczne jest wprowadzenie nowego dokumentu w 1C, czyli osobno za maj, za czerwiec itd.

Jak odzwierciedlić zwolnienie chorobowe w 1C

Po udzieleniu przez pracownika zwolnienia lekarskiego wprowadzamy dokument Zwolnienie lekarskie w celu wyliczenia świadczeń. Dokument jest dokumentem kadrowo-płacowym. Można go wprowadzić w sekcji Personel:

lub korzystając z sekcji Płace:

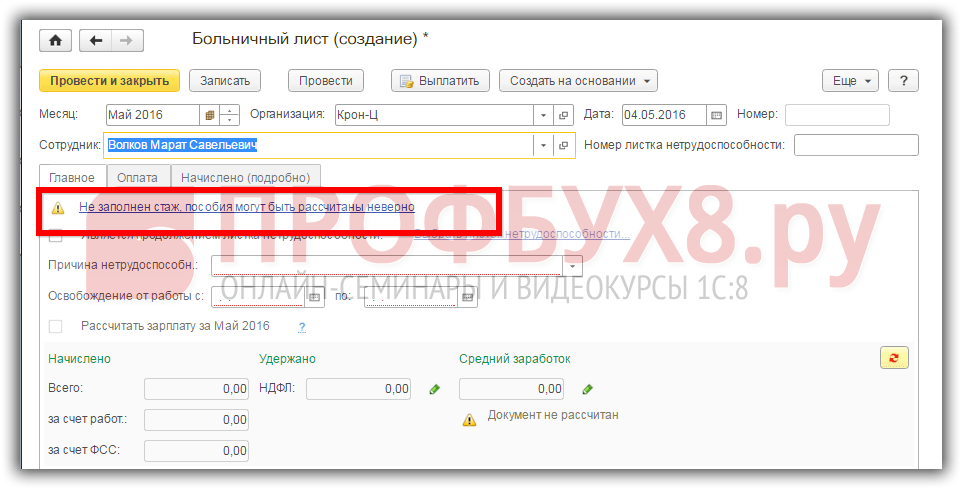

Stwórzmy nowy dokument. Jeśli doświadczenie zawodowe nie zostało wcześniej ukończone, program zwróci uwagę na ten fakt:

Jeśli przejdziesz do tego pola, możesz wskazać staż pracy bezpośrednio w dokumencie:

Charakter niepełnosprawności wskazujemy na podstawie zwolnienia lekarskiego oraz datę naszego zwolnienia lekarskiego. Miesiącem naliczeniowym w naszym przypadku jest maj, czyli jest to miesiąc, który będzie widniał na odcinku wypłaty pracownika. Sprawdzanie płatności:

Sprawdzanie naliczania zwolnień lekarskich:

Nieobecność w pracy z nieznanego powodu jest odwracana w zakładce Przeliczenie poprzedniego okresu:

Dla rozliczenia podatku dochodowego od osób fizycznych istotna jest data wypłaty zasiłku chorobowego. Dochód pozapłacowy ewidencjonuje się według daty wypłaty. Możesz wybrać sposób płatności - z góry, z wynagrodzeniem lub w drodze dopłaty. Korzystamy ze zwolnień lekarskich:

Obliczanie wynagrodzenia za zwolnienie lekarskie w 1C 8.3 ZUP

Płatność zwolnienia lekarskiego z tytułu opieki nad dzieckiem

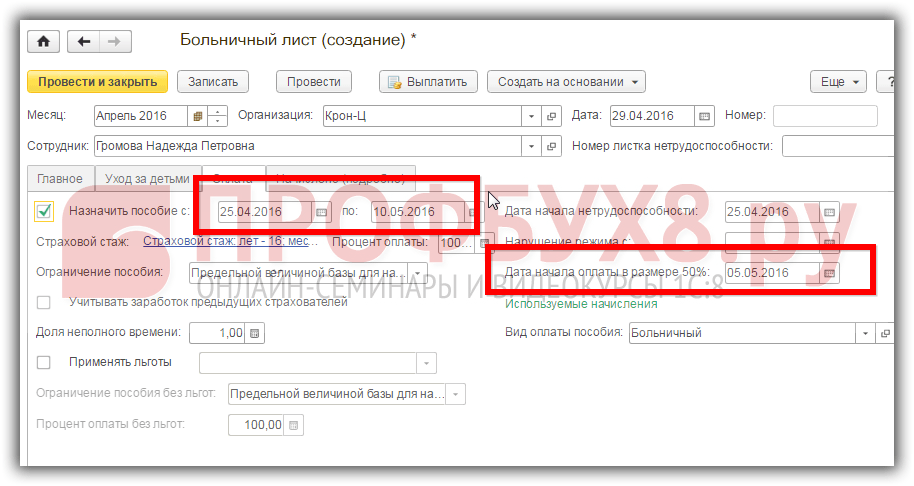

Osobliwością tych zwolnień lekarskich jest to, że opłata za leczenie ambulatoryjne jest wypłacana w ciągu pierwszych 10 dni kalendarzowych zgodnie ze stażem pracy, a następnie w wysokości 50% średnich zarobków. Jeżeli leczenie odbywa się w szpitalu, to z uwzględnieniem okresu ubezpieczenia.

W 1C ZUP dostępne są również funkcje obliczeniowe, które zależą od wieku dziecka. Wybór opcji obliczania zwolnienia lekarskiego z tytułu opieki w dokumencie Zwolnienie lekarskie w zakładce Opieka nad dzieckiem:

Program 1C 8.3 ZUP śledzi również, od którego dnia zostanie dokonana płatność w wysokości 50%:

Zapłata za zwolnienie lekarskie z tytułu ciąży i porodu, wypadku przy pracy lub choroby zawodowej

Jeśli opłacamy urlop macierzyński, świadczenia z tytułu wypadku przy pracy lub choroby zawodowej, to jest to 100% zasiłek chorobowy i nie uwzględnia stażu pracy:

Ponadto, jeżeli zwolniony pracownik w terminie 30 dni kalendarzowych od dnia zwolnienia przedstawił orzeczenie o niezdolności do pracy i nie znalazł jeszcze nowej pracy, to świadczenie to wynosi 60% obliczonego przeciętnego wynagrodzenia.

Obliczanie średnich zarobków

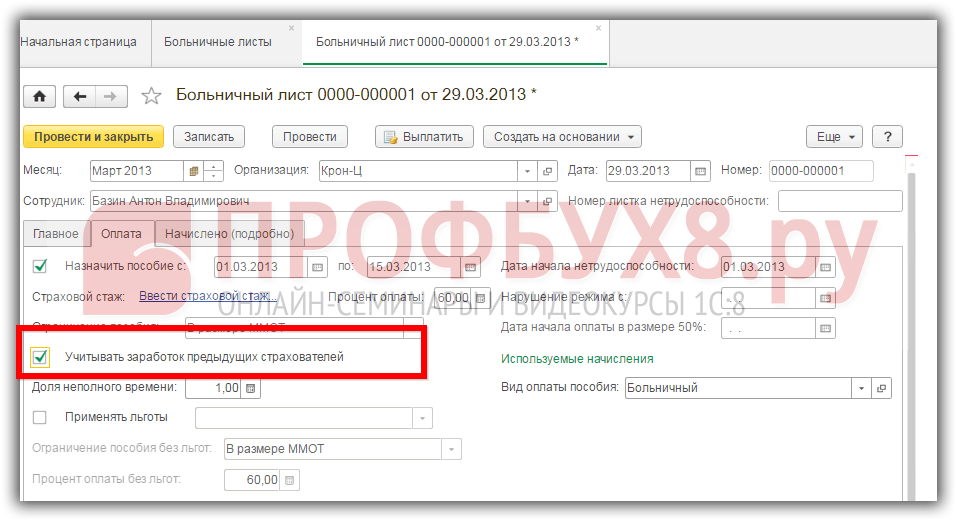

W 1C ZUP przy obliczaniu średnich zarobków pracownika, biorąc pod uwagę zarobki poprzednich ubezpieczających, konieczne jest zaznaczenie w dokumencie pola wyboru „Weź pod uwagę zarobki poprzednich ubezpieczających”:

Gdzie w 1C ZUP 8.3 mogę wpisać zarobki poprzednich ubezpieczających? Należy przejść do zakładki Główne i kliknąć przycisk Zmień kalkulację średnich zarobków, aby uzupełnić dane:

Lub z sekcji Wynagrodzenie - Zobacz także - Zaświadczenia o obliczaniu świadczeń:

Przeciętne zarobki ustalane są automatycznie przez program 1C ZUP 3.1 na podstawie danych o tym, ile wliczono do ostatecznej podstawy naliczania składek w latach ubiegłych. Przeciętne wynagrodzenie ustala się na każdy rok kalendarzowy w wysokości nie przekraczającej ustalonej na ten rok maksymalnej podstawy naliczania składek na ubezpieczenie społeczne do Funduszu Ubezpieczeń Społecznych.

Średni dzienny dochód do obliczenia świadczeń oblicza się, dzieląc naliczone zarobki przez 730. W przypadku zasiłku macierzyńskiego zarobki dzieli się przez sumę dni kalendarzowych z dwóch poprzednich lat pomniejszoną o okresy wyłączone (zwolnienie chorobowe, urlop macierzyński, urlop macierzyński, okresy zwolnienia z pracy z pełnym lub częściowym zatrzymaniem wynagrodzenia, jeżeli w tym czasie nie były opłacane składki na ubezpieczenie).

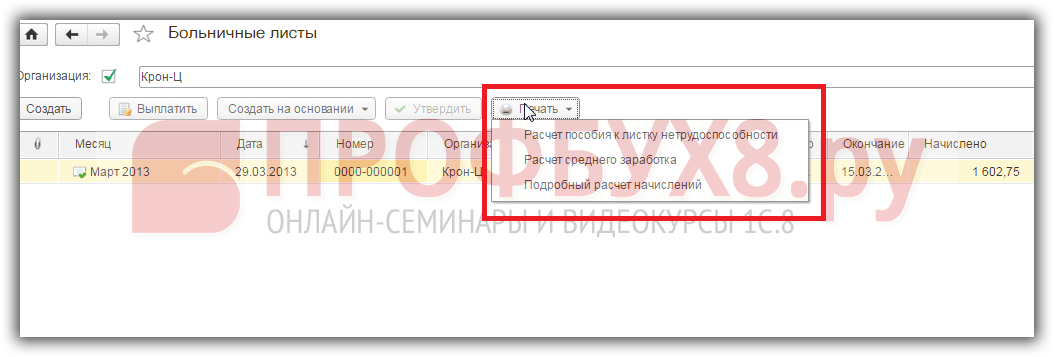

Można wyświetlić wydrukowany formularz obliczeniowy. Drukowane formularze Obliczanie przeciętnych zarobków i Kalkulacja szczegółowa służą księgowemu do sprawdzania kalkulacji i danych, a formularz Obliczanie świadczeń z tytułu orzeczenia o niezdolności do pracy jest kalkulacją „oficjalną”, stosujemy ją do zwolnień chorobowych:

Płatność za zwolnienie lekarskie na koszt Funduszu Ubezpieczeń Społecznych

Wysokość środków na świadczenia chorobowe zależy od rodzaju niepełnosprawności. Jeżeli jest to choroba lub uraz (inny niż związany z pracą), ubezpieczający opłaca pierwsze trzy dni. Kolejne dni płatne są na koszt Funduszu Ubezpieczeń Społecznych. W pozostałych przypadkach płatność następuje na koszt Funduszu Ubezpieczeń Społecznych od pierwszego dnia. W programie 1C ZUP podział ten jest widoczny w dwóch rodzajach obliczeń: Zwolnienie lekarskie i Zapłata za zwolnienie lekarskie na koszt pracodawcy:

Program 1C ZUP naliczania zwolnień chorobowych można dokonać poprzez „Zwolnienie chorobowe”. Dzienniki dokumentów „Zwolnienia lekarskie” dostępne są w obszarach funkcjonalnych „Personel” i „Wynagrodzenie” po kliknięciu odnośnika „Zwolnienia lekarskie”.

Przed naliczeniem zwolnienia chorobowego w 1C należy sprawdzić poprawność danych wejściowych i, jeśli to konieczne, ustalić historię ubezpieczenia pracownika w zakresie płacenia zwolnienia chorobowego. Możesz to ustawić bezpośrednio w karcie pracownika klikając na „Aktywność pracownicza” (jeżeli tego nie zrobisz, na „Zwolnieniu chorobowym” pojawi się komunikat „Nie wpisano stażu pracy, świadczenia mogą zostać błędnie naliczone”) .

Ryc.1

Przeciętne zarobki do obliczenia wysokości świadczeń oblicza się na podstawie wynagrodzenia za dwa lata wcześniej. Jeżeli pracownik, który przed zachorowaniem przepracował mniej niż dwa lata, poszedł na zwolnienie lekarskie, do ZUP należy wpisać informację o jego zarobkach w poprzednich miejscach.

Informacje te wprowadza się do „Pomocy przy obliczaniu świadczeń (przychodzących)” w obszarze funkcjonalnym „Wynagrodzenie” za pomocą przycisku „Utwórz”.

Ryc.2

Przychodzące zaświadczenie o naliczeniu świadczeń wskazuje:

- Organizacja (jeśli baza informacji prowadzi zapisy dla kilku organizacji);

- Osoba, dla której wydawany jest certyfikat;

- Okres pracy, na który wydano świadectwo;

- Imię i nazwisko ubezpieczającego, który wydał certyfikat;

- Kwota zarobków w podziale na lata oraz liczba dni chorobowych/opieki nad dziećmi itp. w podziale na lata.

Po wypełnieniu certyfikatu kliknij „Plik i zamknij”.

Po kliknięciu przycisku „Utwórz” w dzienniku dokumentów „Zwolnienia chorobowe” pojawia się nowy formularz dokumentu, w którego pola należy wpisać dane dotyczące zwolnień lekarskich:

- Organizacja (dostępne, jeśli IB nalicza wynagrodzenia dla kilku firm);

- Miesiąc, w którym dokonano naliczenia;

- Numer arkusza (można wpisać ręcznie z klawiatury, pobrać z FUS lub z pliku);

- Jeśli arkusz jest rozwinięciem poprzedniego, należy zaznaczyć odpowiednie pole i wybrać poprzedni arkusz;

- Wybierz przyczynę niepełnosprawności;

- Wskaż czas, przez który obowiązuje zwolnienie z pracy;

- Jeżeli dana osoba otrzymywała dochód przez dwa lata poprzedzające chorobę i zwolnienie lekarskie, należy zaznaczyć opcję „Uwzględnij zarobki poprzednich pracodawców”;

- Jeżeli okres niezdolności do pracy rozpoczyna się po rozpoczęciu miesiąca, w którym następuje naliczenie, to wypłata – „w okresie międzypłatowym”, „z zaliczką” lub okres nieobecności w pracy rozpoczyna się w miesiącu następującym po miesiącu, w którym nastąpiła niezdolność do pracy naliczania, wówczas dostępne staje się pole wyboru „Naliczaj wynagrodzenie za…”. Gdy checkbox jest zaznaczony, oprócz świadczeń, naliczane będzie wynagrodzenie za dni przepracowane przed rozpoczęciem zwolnienia lekarskiego;

- Jeżeli w ustawieniach naliczania włączona jest opcja dopłaty za dni chorobowe do pełnych średnich zarobków, pojawia się pole wyboru „Zapłać do”;

- Pozostałe pola (płatność, data płatności).

Ryc.3

Po wypełnieniu wszystkich pól wyniki obliczeń zostaną odzwierciedlone w sekcjach „Naliczone”, „Wstrzymane” i „Średnie zarobki”. W tym drugim przypadku możesz kliknąć przycisk ołówkiem i po otwarciu formularza „Wprowadzanie danych do kalkulacji” zmienić kalkulację, np. dodać brakujące dane z poprzedniego miejsca pracy.

Ryc.4

W „Płatności” wpisz:

- Zaznacz pole wyboru „Okres naliczania świadczenia”, w przeciwnym razie zwolnienie chorobowe nie zostanie wypłacone;

- Wartość daty rozpoczęcia zdolności do pracy ustala się automatycznie na podstawie pierwszej daty okresu zwolnienia z pracy tej karty lub tej, której stanowi ona kontynuację;

- Procent płatności. Wartość procentu płatności jest ustalana automatycznie zgodnie ze stażem pracy w celu opłacania zwolnienia lekarskiego i może zostać zmieniona;

- Ograniczenie świadczeń. Wartość limitu świadczenia ustalana jest automatycznie zgodnie z wymogami prawnymi, ale można ją zmienić ręcznie;

- W razie potrzeby uzupełniamy pozostałe pola.

Ryc.5

W „Naliczone (szczegółowe)” zobaczysz rozliczenia międzyokresowe, ich wyniki, liczbę dni opłacenia każdego rozliczenia, okres i podstawę. Po wypełnieniu zwolnienia lekarskiego i sprawdzeniu poprawności obliczeń kliknij „Zapisz i wyślij”.

„Zwolnienie lekarskie” ma następujące drukowane formularze:

- Naliczanie świadczeń z tytułu orzeczenia o niezdolności do pracy;

- Obliczanie średnich zarobków;

- Szczegółowa kalkulacja opłat.

Formularz do wydruku „Naliczanie świadczeń z tytułu orzeczenia o niezdolności do pracy” będzie zawierał następujące informacje:

- Obliczanie średnich i minimalnych średnich zarobków z płacy minimalnej;

- Wysokość świadczeń należnych zarówno na koszt Funduszu Ubezpieczeń Społecznych, jak i na koszt pracodawcy.

Wydrukowany formularz obliczenia średniej zawiera następujące informacje:

- Zyski według roku według ubezpieczającego;

- Samo obliczenie;

- Obliczanie minimalnych średnich zarobków na podstawie płacy minimalnej.

Wydrukowany formularz „Szczegółowe obliczenie rozliczeń międzyokresowych” wyświetli następujące informacje:

- Zyski według roku według ubezpieczającego;

- Obliczanie średnich zarobków na potrzeby wypłaty świadczeń;

- Lista rodzajów opłat i wynik ich naliczenia.

Aby otrzymać wydrukowany formularz, kliknij „Drukuj” i wybierz ten, którego potrzebujesz z wyświetlonej listy.

Wyobraźmy sobie, że pracownik był w podróży służbowej i jego średnie wynagrodzenie zostało zachowane. Jeżeli po powrocie z podróży służbowej przedstawił zaświadczenie o niezdolności do pracy, to przy wpisywaniu arkusza do ZUP okres zwolnienia lekarskiego zostanie przeliczony zgodnie z ustawieniami typów naliczania.

Ryc.6

Załóżmy, że pracownik był chory w marcu, ale zaświadczenie o niezdolności do pracy przedstawił dopiero w kwietniu. Następnie za okres nieobecności w marcu należy wprowadzić dokument „Nieobecność (choroba, absencja, niestawienie się)” dla pracownika. W przypadku posiadania zaświadczenia o niezdolności do pracy należy je wpisać do ZUP i określić okres zwolnienia z pracy w czasie nieobecności pracownika.

Następnie w marcu pracownikowi naliczano świadczenia bez uwzględnienia zarobków u poprzednich pracodawców, gdyż przy zatrudnieniu nie przedstawił zaświadczenia, które to potwierdza. Zrobił to w kwietniu i musi ponownie przeliczyć przysługujące mu świadczenia. Aby to zrobić, należy otworzyć „Zwolnienie chorobowe” wprowadzone w marcu i kliknąć link „Poprawny”. Pojawi się nowy arkusz, w którym należy zaznaczyć opcję „Uwzględnij zarobki poprzednich ubezpieczających”, kliknąć przycisk edycji średnich zarobków, wprowadzić dane z poprzedniego miejsca pracy i opublikować dokument. Po opublikowaniu nowego, poprzedni dokument nie będzie dostępny do edycji. W formularzu dokumentu tekst „Dokument został poprawiony i edycja zabroniona” zostanie wyświetlony w kolorze czerwonym.

Tymczasowe renty inwalidzkie mogą być wypłacane zarówno na koszt pracodawcy, jak i na koszt Federalnego Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej. Wysokość naliczonego świadczenia uzależniona jest od stażu pracy pracownika, wysokości jego wynagrodzenia oraz daty rozpoczęcia zwolnienia lekarskiego. Ponadto nie należy zapominać o podwyżce płacy minimalnej od 1 lipca. W artykule eksperci 1C podają przykłady obliczania tymczasowych rent inwalidzkich i ich odzwierciedlenie w programie 1C: Zarządzanie wynagrodzeniami i personelem 8, wydanie 3, dla najczęstszych przypadków w praktyce.

Zaświadczenie o zwolnieniu lekarskim jest ważnym dokumentem. Potwierdza legalność nieobecności pracownika w pracy i stanowi podstawę do naliczenia i wypłaty świadczeń.

Oprócz zarobków za poprzednie dwa lata na obliczenie świadczeń wpływa staż pracy i data zachorowania.

Ściągawka do artykułu od redakcji BUKH.1S dla tych, którzy nie mają czasu

1. Zwolnienie lekarskie potwierdza legalność nieobecności pracownika w pracy i stanowi podstawę do naliczenia i wypłaty świadczeń.

2. Na obliczenie świadczeń wpływa staż pracy, data zachorowania oraz wysokość zarobków za poprzednie dwa lata.

3. Odchodzącemu pracownikowi przysługuje świadczenie, jeżeli zachoruje w ciągu 30 dni kalendarzowych od dnia zwolnienia.

4. Koszty zwolnień lekarskich (z wyjątkiem pierwszych trzech dni w przypadku choroby lub urazu pracownika) zwracane są ze środków Federalnego Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej.

Kalkulacja świadczeń...

...w zależności od doświadczenia ubezpieczeniowego

Zgodnie z ustawą federalną nr 255-FZ z dnia 29 grudnia 2006 r. „W sprawie obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem” (zwaną dalej ustawą nr 255-FZ), w większości przypadków kwota renty inwalidzkie zależą od stażu pracy:

- od 8 lat i więcej – wypłacane jest świadczenie w wysokości 100% przeciętnego wynagrodzenia;

- od 5 do 8 lat – 80% średniego wynagrodzenia;

- do 5 lat – 60% średniego wynagrodzenia.

Do obliczenia świadczeń uwzględniany jest procent średnich zarobków w następujących sytuacjach

- własna choroba (inna niż choroba zawodowa); uraz (z wyjątkiem obrażeń związanych z wypadkiem przy pracy); kwarantanna; protetyka ze względów medycznych; dalsze leczenie w placówkach sanatoryjnych bezpośrednio po hospitalizacji (część 1, art. 7 ustawy nr 255-FZ);

- opieka nad chorym dzieckiem w warunkach ambulatoryjnych i szpitalnych (klauzule 1, 2, część 3, art. 7 ustawy nr 255-FZ);

- opieka ambulatoryjna dla dorosłego członka rodziny (część 4, art. 7 ustawy nr 255-FZ).

W niektórych przypadkach świadczenia wypłacane są w wysokości 100% przeciętnego wynagrodzenia, niezależnie od stażu pracy. Ten:

- zasiłek macierzyński (art. 11 ustawy nr 255-FZ);

- choroba zawodowa lub wypadek przy pracy (art. 9 ustawy federalnej z dnia 24 lipca 1998 r. nr 125-FZ).

Jeżeli u pracownika, który zrezygnował z organizacji, w ciągu 30 dni kalendarzowych od daty zwolnienia zachorował lub doznał urazu, wówczas na podstawie art. 7 części 2 ustawy nr 125-FZ wypłacane jest świadczenie w wysokości w wysokości 60% średniego wynagrodzenia, niezależnie od stażu pracy.

Zasady obliczania i potwierdzania doświadczenia w celu ustalenia wysokości świadczeń z tytułu czasowej niezdolności do pracy, ciąży i porodu, zatwierdzonego rozporządzeniem Ministerstwa Zdrowia i Rozwoju Społecznego Rosji z dnia 02.06.2007 nr 91 (zmienionego rozporządzeniem Ministerstwa Zdrowia i Rozwoju Społecznego Rosji) Rosja z dnia 09.11.2009 nr 740n) (zwany dalej Regulaminem).

Paragraf 21 Regulaminu stanowi, że okresy pracy (pracy, działalności) liczone są w ujęciu kalendarzowym, w oparciu o pełne miesiące (30 dni) i pełny rok (12 miesięcy). W tym przypadku co 30 dni tych okresów przelicza się na pełne miesiące, a co 12 miesięcy tych okresów przelicza się na pełne lata. Nie oznacza to, że cały okres należy przeliczyć na dni, a następnie podzielić przez 30 i 12. Należy wybrać pełne okresy kalendarzowe: lata, miesiące, a pozostałą część przeliczyć na miesiące w tempie 30 dni w miesiącu.

Przykład 1. Obliczanie stażu pracy za okres

Obliczmy staż pracy za okres 14.09.2015–16.03.2016.

| NIE. | Miesiąc | Dni w miesiącu |

|---|---|---|

| 1 | Wrzesień 2015 | 17 |

| 2 | Październik 2015 | 31 |

| 3 | Listopad 2015 | 30 |

| 4 | Grudzień 2015 | 31 |

| 5 | Styczeń 2016 | 31 |

| 6 | luty 2016 | 29 |

| 7 | Marzec 2016 | 16 |

Jeśli po prostu podzielisz liczbę dni w całym okresie 185 przez 30, otrzymasz 6 miesięcy i 5 dni doświadczenia.

Ale zgodnie z Regulaminem należy najpierw wziąć pod uwagę pełne okresy kalendarzowe: 5 pełnych miesięcy - od października 2015 r. Do lutego 2016 r. Następnie 17 dni września 2015 r. podsumowuje się z 16 dniami marca 2016 r. Zgodnie z przepisami 33 dni to 1 miesiąc (30 dni) i 3 dni. Zatem całkowity staż pracy wynosi 6 miesięcy i 3 dni. Dokładnie w ten sposób obliczany jest staż pracy w programie.

Czasami dokumenty potwierdzające przeżycie nie wskazują dokładnych dat. Paragraf 27 Regulaminu stanowi, że jeśli wskazane są tylko lata bez wskazania dokładnych dat, za datę przyjmuje się 1 lipca odpowiedniego roku, a jeśli nie jest wskazany dzień miesiąca, przyjmuje się 15 dzień odpowiedniego miesiąca brane jako takie. Oznacza to, że są to daty, które należy wskazać w programie. W programie 1C: Zarządzanie wynagrodzeniami i personelem 8 staż pracy jest wskazany na karcie Pracownik połączyć Aktywność zawodowa.

Doświadczenie ubezpieczeniowe w zakresie obliczania zwolnienia chorobowego składają się z okresów, w których dana osoba była ubezpieczona na wypadek czasowej niezdolności do pracy, oraz okresów nieubezpieczonych.

Do okresów ubezpieczenia zalicza się okresy pracy ubezpieczonego na podstawie umowy o pracę, państwowej służby cywilnej lub komunalnej oraz okresy wykonywania innej działalności, w czasie której obywatel podlegał obowiązkowemu ubezpieczeniu społecznemu z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem (część 1 art. 16 ustawy nr 255 - Ustawa federalna).

Okresami nieubezpieczeniowymi są okresy służby wojskowej, a także innej służby przewidzianej w ustawie Federacji Rosyjskiej z dnia 12 lutego 1993 r. nr 4468-I „O zabezpieczeniu emerytalnym dla osób, które służyły w służbie wojskowej, służbie w sprawach wewnętrznych organów, Państwowej Straży Pożarnej, organów kontroli obrotu środkami odurzającymi i substancjami psychotropowymi, instytucji i organów systemu karnego oraz ich rodzin”, któremu pracownik podlegał od dnia 01.01.2007 roku.

Przypomnijmy, że przydzielanie okresów nieubezpieczeniowych wiąże się z różnicami w procedurze finansowania wypłaty rent czasowych. Obecność okresów nieubezpieczeniowych może mieć wpływ na procent średnich zarobków stosowany do obliczenia świadczeń.

Na przykład bez okresów nieubezpieczonych staż pracy wynosi 7 lat. Świadczenie oblicza się w wysokości 80% średnich zarobków. Ale jeśli dodasz jeszcze 2 lata nieubezpieczeniowe, wówczas przy obliczaniu świadczeń zostanie już uwzględnione 100% średnich zarobków.

Zasadniczo koszty zwolnień lekarskich (z wyjątkiem pierwszych trzech dni w przypadku choroby lub urazu pracownika) są zwracane ze środków Federalnego Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej. Różnica w wysokości świadczeń powstałych w związku z okresami nieubezpieczonymi jest dodatkowo finansowana z budżetu federalnego (poprzez transfery międzybudżetowe z budżetu federalnego przekazywane na te cele do budżetu Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej).

Wypełniając dane o stażu pracy w programie oraz o zaświadczeniu o niezdolności do pracy, należy wziąć pod uwagę następujące kwestie. Pole „Długość ubezpieczenia” w zaświadczeniu o niezdolności do pracy (sekcja „Wypełnia pracodawca”) oznacza pełny staż pracy, który jest uwzględniany przy obliczaniu zwolnienia chorobowego. Pole to odpowiada polu programu stażu pracy dotyczącemu płatności za zwolnienie lekarskie, z uwzględnieniem okresów nieubezpieczonych. W polu „uwzględnij okresy nieubezpieczeniowe” orzeczenia o niezdolności do pracy należy zaznaczyć jedynie długość okresów nieubezpieczonych.

Jednocześnie w polu Ubezpieczeniowy staż pracy w celu wypłaty zwolnienia chorobowego w programie należy wskazać staż pracy bez okresów nieubezpieczonych.

Przykład 2. Wypełnianie danych dotyczących stażu pracy w formularzu zwolnienia chorobowego oraz w programie 1C: Zarządzanie wynagrodzeniami i personelem 8

|

Staż pracy z tytułu zwolnienia lekarskiego z uwzględnieniem okresów nieubezpieczonych („Okres ubezpieczenia” - w zaświadczeniu o niezdolności do pracy) 01.01.2006 – 31.05.2016 wynosi 10 lat i 5 miesięcy. Ponadto pracownik przepracował okres od 01.01.2006 r. do 31.12.2014 r. Okres nieubezpieczenia rozpoczyna się od 1.01.2007 roku i trwa do 31.12.2014 roku, czyli wynosi 8 lat. Na formularzu w polu „Okres ubezpieczenia” wskazane jest 10 lat i 5 miesięcy oraz podświetlony jest okres nieubezpieczony, w tym 8 lat (ryc. 1).

Ryż. 1 Fragment orzeczenia o niezdolności do pracy W programie, w karcie Pracownika, w polu Staż pracy w celu wypłaty zwolnienia chorobowego, z uwzględnieniem okresów nieubezpieczonych, wskazane jest 10 lat i 5 miesięcy, a w polu Ubezpieczeniowy staż pracy w celu wypłaty zwolnienia chorobowego, należy podać staż pracy bez okresów pozaubezpieczeniowych, tj. 2 lata i 5 miesięcy (ryc. 2).

Ryż. 2. Informacje o doświadczeniu zawodowym |

Dla pracownika nie ma znaczenia, czy w jego stażu pracy występują okresy nieubezpieczeniowe, dla Zakładu Ubezpieczeń Społecznych jest to jednak istotne.

Przykład 3. Obliczanie renty inwalidzkiej w przypadku okresów nieubezpieczonych

|

Świadczenia rentowe wypłacane były od dnia 01.06.2016 r. do dnia 18.06.2016 r. Pracownik ma staż pracy w celu płacenia zwolnienia lekarskiego, biorąc pod uwagę okresy nieubezpieczenia wynoszące 10 lat i 5 miesięcy, w tym okres braku ubezpieczenia wynoszący 8 lat. Wypełniając dokument Zwolnienie lekarskie, na zakładce Płatność zaznacz flagę Zastosuj świadczenia i wybierz opcję Płatności w związku z wliczeniem do okresu ubezpieczenia okresów nieubezpieczonych. Pole Procent płatności zostało automatycznie ustawione na 100%, ponieważ łączne doświadczenie wynosi ponad 8 lat. Ale w terenie Procent płatności bez świadczeń wynosi 60%, ponieważ bez świadczeń staż pracy wynosi tylko 2 lata i 5 miesięcy, czyli mniej niż 5 lat. Różnica pomiędzy całkowitym stażem pracy a stażem pracy bez świadczeń jest wypłacana z budżetu federalnego pomniejszona o pierwsze trzy dni opłacane przez pracodawcę. Na karcie Naliczone (ryc. 3) naliczane są zwolnienia chorobowe na łączną kwotę 13 767,15 rubli, w tym kosztem budżetu federalnego - 5506,80 rubli. W raporcie 4-FSS wydatki z budżetu federalnego przydzielane są automatycznie. |

Ryż. 3. Rozliczenia międzyokresowe zwolnień chorobowych z uwzględnieniem okresów nieubezpieczonych

...w zależności od daty wystąpienia choroby

W całym 2016 roku maksymalne średnie dzienne zarobki we wszystkich przypadkach z wyjątkiem urlopu macierzyńskiego wynoszą 1772,6 rubli. Obliczając średnie dzienne zarobki w 2016 r., Należy wziąć pod uwagę wszystkie zarobki za 2014 r., z których przeniesiono składki ubezpieczeniowe, ale nie więcej niż 624 000 rubli, oraz wszystkie zarobki za 2015 r., z których przeniesiono składki ubezpieczeniowe, ale nie więcej ponad 670 000 rubli. Średnie dzienne zarobki oblicza się dzieląc sumę tych ograniczonych zarobków za 2 lata przez 730. W niektórych przypadkach na wysokość świadczeń wpływa płaca minimalna, która uległa zmianie w ciągu 2016 roku.

Od 01.01.2016 płaca minimalna wynosi 6204 rubli miesięcznie (art. 1 ustawy federalnej z dnia 14.12.2015 nr 376-FZ), a od 07.01.2016 ustawa federalna z 06.02. /2016 nr 164-FZ wynosi 7500 rubli miesięcznie. Należy uwzględnić zmiany w zakresie płacy minimalnej

od 07.01.2016, jeżeli pracownik…

…średnie zarobki za poprzednie dwa lata są poniżej płacy minimalnej

Jeżeli przeciętne zarobki pracownika obliczone za rok 2014 i 2015 (liczone za pełny miesiąc kalendarzowy) są niższe od płacy minimalnej, wówczas świadczenie oblicza się w oparciu o płacę minimalną. Jeżeli data wystąpienia choroby przypada na okres od 01.01.2016 r. do 30.06.2016 r., wówczas minimalne średnie dzienne zarobki obliczone na podstawie płacy minimalnej wynoszą 203 ruble. 97 kopiejek (6204 x 24 rubli) / 730 = 203,97 rubli). W przypadku chorób występujących od 01.07.2016 r. Minimalne średnie dzienne zarobki wynoszą 246 rubli. 58 kopiejek (7500 x 24 rubli) / 730 = 246,58 rubli).

Przykład 4. Obliczanie świadczeń z płacy minimalnej z tytułu niskich zarobków

Należy pamiętać, że w tym przypadku istotna jest data rozpoczęcia niepełnosprawności. Choroba wystąpiła w lipcu, więc płaca minimalna wynosiła 7500 rubli. Jeżeli choroba wystąpiła przed 1 lipca 2016 r., a choroba miała kontynuację w lipcu, wówczas stosowana byłaby płaca minimalna w wysokości 6204 rubli.

...mniej niż sześć miesięcy doświadczenia

Jeżeli staż pracy pracownika jest krótszy niż sześć miesięcy, renta inwalidzka i macierzyństwo nie może przekroczyć minimalnego wynagrodzenia za każdy miesiąc kalendarzowy.

Przykład 5. Ograniczenie świadczeń do płacy minimalnej ze względu na krótki staż pracy

|

Pracownik D.V. Borowoj rozpoczął pracę 01.04.2016 w pełnym wymiarze godzin w przedsiębiorstwie na obszarze bez współczynnika regionalnego (RK). Zaświadczenie o zarobkach od poprzedniego pracodawcy w 2015 roku potwierdza kwotę 500 000 rubli. Zwolnienie lekarskie zostało udzielone na 2 dni: 30.06.2016 – 07.01.2017. W dniu zachorowania staż pracy jest krótszy niż sześć miesięcy, a wysokość świadczenia jest ograniczona nie maksymalną wartością podstawy wymiaru składek ubezpieczeniowych, ale maksymalną wysokością dziennego świadczenia liczonego od minimalnego płaca. Rzeczywiste średnie dzienne zarobki wynosiły: 500 000 RUB. / 730 = 684,93 rub. Doświadczenie trwa niecałe pięć lat, więc średnie dzienne zarobki są ograniczone do 60% i wynoszą 684,93 rubli. x 60% = 410,96 rub. Ponieważ jednak staż pracy jest krótszy niż sześć miesięcy, ogranicza się on do maksymalnego dziennego świadczenia w czerwcu: 6204 rubli. / 30 = 206,80 rubli, a w lipcu 7500 rubli. / 31 = 241,94 rub. W ten sposób przez 2 dni naliczono świadczenie w wysokości 206,80 rubli. + 241,94 rub. = 448,74 rub. (ryc. 4). |

Ryż. 4. Naliczanie zwolnień chorobowych od płacy minimalnej

notatka, zasiłek macierzyński nalicza się z góry oraz jeżeli pracownica udała się na urlop macierzyński przed 1 lipca i przed przyjęciem nowej płacy minimalnej. Ponadto, jeżeli urlop będzie kontynuowany po 1 lipca, wówczas wysokość świadczenia należy przeliczyć z uwzględnieniem nowej płacy minimalnej, a różnicę należy wypłacić.

Konieczność przeliczenia powstaje w sytuacji, gdy zasiłek macierzyński jest ograniczony do maksymalnej kwoty dziennego świadczenia analogicznego do przykładu 5, ze względu na staż pracy pracowniczki krótszy niż sześć miesięcy. Aby wykonać przeliczenie w programie, musisz otworzyć wcześniej utworzony i opłacony dokument Zwolnienie lekarskie. Za pomocą przycisku Poprawić utwórz nowy dokument. W nim w zakładce Przeliczenie poprzedniego okresu kwoty naliczone wcześniej są odwracane i na karcie Naliczone (szczegóły) wyświetlane są nowe opłaty. W efekcie na nowym dokumencie widnieje różnica, w tym przypadku kwota dopłaty.

... naruszenie reżimu

Jeżeli pracownik bez uzasadnionego powodu naruszy reżim zalecony przez lekarza prowadzącego lub jeśli niezdolność do pracy nastąpi z powodu zatrucia alkoholem lub narkotykami, obliczenia dokonuje się w taki sam sposób, jak w drugim przypadku.

Sprawa ta różni się od poprzedniej tym, że w przypadku naruszenia reżimu świadczenia oparte na płacy minimalnej naliczane są od dnia odnotowanego naruszenia, a wcześniej - zgodnie z ogólnymi zasadami, biorąc pod uwagę rzeczywistą średnią zyski.

Artykuły na ten temat