Što je psk. cijena auto kredita

Uvjeti za dobivanje zajma postali su "transparentniji" - Središnja banka zabranila je financijskim institucijama korištenje "žičanih" provizija i drugih trikova za privlačenje zajmoprimaca. Klijent mora znati punu cijenu kredita prije potpisivanja ugovora o zajmu.

Ukupni trošak zajma (TCC) je iznos koji zajmoprimac plaća za otplatu duga i plaćanja povezanih s bankarskim servisiranjem zajma. Ova se vrijednost izračunava kao postotak i odražava stvarnu, a ne formalnu vrijednost zajma. Izraz "puni trošak kredita" ušao je u upotrebu 2008. godine, zamijenivši izraz "efektivna kamatna stopa".

Središnja banka obvezala je financijske institucije da propisuju PSK u ugovoru o zajmu. Vrijednost se prikazuje u gornjem desnom kutu na prvoj stranici dokumenta.

Prema uputama Centralne banke, ukupni trošak kredita uključuje:

1. Plaćanja vezana uz izvršenje i ispunjenje uvjeta ugovora:

- tijelo zajma - iznos kredita;

- kamate;

- plaćanje za razmatranje zahtjeva;

- jednokratna naknada za izdavanje kredita;

- provizija za otvaranje/održavanje bankovnog računa;

- naknada za izdavanje/održavanje "plastične" - debitne ili kreditne kartice.

2. Plaćanja koja proizlaze iz uvjeta ugovora:

- procjena predmeta kolaterala;

- osiguranje od odgovornosti kupaca ili kolaterala;

- troškovi javnobilježničke registracije transakcije.

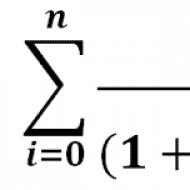

Trošak kredita: formula za izračun

Objašnjenje elemenata:

- n je razdoblje kreditiranja;

- DP i - ukupan iznos plaćanja, uzimajući u obzir provizije, osiguranje itd.;

- d i – datum plaćanja;

- d o - datum izdavanja kredita.

Novčani tokovi različitih smjerova u izračunu se uzimaju u obzir s različitim matematičkim predznacima. Dobivanje kreditnih sredstava sa predznakom "-", otplata kredita, plaćanje kamata, provizija i osiguranja sa predznakom "+".

Što nije uključeno u izračun troška kredita

Izračun PSK-a ne uključuje: %201.jpg)

1. Plaćanja nastala kao rezultat neispunjavanja obveza klijenta:

- fino;

- novčane kazne.

2. Troškovi zajmoprimca vezani uz ispunjavanje zakonskih uvjeta (OSAGO).

3. Plaćanja navedena u ugovoru o kreditu, čiji uvjeti/iznos ovise o samom klijentu:

- provizija za prijevremenu/djelomičnu prijevremenu otplatu kredita;

- kazna za prekoračenje kreditnog limita;

- plaćanje za davanje potvrda o stanju kreditnog duga.

Trošak potrošačkog kredita: primjer izračuna

Prilično je teško ručno izračunati PSC, tako da možete ići jednostavnijim putem i koristiti online kalkulator. Program obračuna uzima u obzir sve uvjete ugovora o kreditu i vrši izračune prema odobrenoj formuli Središnje banke.

Primjer. Klijent banke izdao je metu za kupnju hladnjaka. Trošak opreme je 30.000 rubalja, rok otplate kredita je 12 mjeseci, procijenjena stopa je 25% godišnje. Dodatni troškovi: osiguranje opreme - 1000 rubalja, naknada za izdavanje kredita - 2% iznosa kredita, mjesečna naknada za održavanje - 50 rubalja.

Postupak izračuna:

1. Otvorite program Kalkulator kredita koji nudi mogućnost izračuna TIC-a.

2. Unesite podatke o kreditu.

Za cijelo razdoblje kreditiranja, zajmoprimac će preplatiti 6490 rubalja, što je 21,63% iznosa kredita. Pritom, efektivna kamatna stopa nije 25% godišnje koju proglašava banka, već 39,60%.

Važno! S povećanjem roka otplate kredita, ukupni trošak potrošačkog kredita se smanjuje, a ukupna preplata raste.

Promjenom roka otplate duga s 12 na 24 mjeseca dobivaju se sljedeći rezultati.

Kao što se može vidjeti iz primjera, preplata se povećala na 11306 rubalja, a TIC se smanjio na 34,48%.

cijena auto kredita

U transakciju kupnje automobila na kredit sudjeluju četiri subjekta: zajmoprimac, banka, auto kuća i osiguravajuće društvo. Izračun cijene zajma za automobil uključuje nekoliko parametara:

1. Cijena automobila. Ova vrijednost uključuje iznos predujma i iznos kredita.

2. Kamate obračunate u skladu s ugovorom o zajmu. Stopa kredita ovisi o nizu kriterija:

- marka i tip vozila;

- veličina predujma;

4. Troškovi javnog bilježnika.

5. Provizija za upis i izdavanje kredita.

Važno! Iznos premije osiguranja (oko 10% cijene vozila) i trošak dodatne opreme za automobil koju nudi auto kuća može se dodati iznosu glavnice duga. To će povećati konačni iznos kredita i utjecati na iznos preplate.

Kako bi se smanjio teret plaćanja zajmoprimca, banke su razvile poseban program - kredit s preostalom vrijednošću. Dio kredita koji preostane nakon uplate inicijalne rate i plaćanja po planu otplaćuje se na kraju roka kredita jednim uplatom.

Na primjer, klijent planira kupiti automobil u vrijednosti od 1.000.000 rubalja. na kredit. Ako izdate zajam s preostalom otplatom od 30%, tada se preostalih 20% dijeli na jednaka plaćanja za 35 mjeseci. Na kraju razdoblja, zajmoprimac će moći otplatiti dug na jedan od sljedećih načina:

- položiti preostali iznos na bankovni račun;

- prodati automobil trgovcu putem Trade in sustava;

- podnijeti zahtjev za produljenje kredita do 2 godine.

Trošak hipoteke

Ukupni trošak hipoteke uključuje:

1. Iznos kredita (vrijednost kupljene nekretnine minus). %201.jpg)

2. Iznos kamata obračunate za cijelo razdoblje hipoteke.

3. Premije osiguranja plaćene na zahtjev banke:

- osiguranje imovine založene od rizika gubitka i štete;

- životno osiguranje dužnika.

4. Troškovi procjene nekretnina i ishođenja izvoda iz registra prava vlasništva.

5. Trošak registracije transakcije kod javnog bilježnika.

6. Jednokratna provizija banke za registraciju/izdavanje kredita.

7. Troškovi zajmoprimca za servisiranje bankovnog računa.

Primjer izračuna. Klijent kupuje stan na sekundarnom tržištu, vrijednost imovine je 2.000.000 rubalja. Za dovršetak transakcije zajmoprimac planira uzeti zajam u iznosu od 1.500.000 rubalja, rok je 120 mjeseci, nominalna stopa je 13,5%. Troškovi klijenta pri upisu hipoteke bit će:

- jednokratna provizija za obradu kredita - 1,5%;

- procjena nekretnina - 3000 rubalja;

- osiguranje života zajmoprimca i nekretnine - po 0,5% (doprinosi se plaćaju godišnje na temelju duga po kreditu);

- troškovi kod javnog bilježnika - 10.000 rubalja.

Sve podatke potrebno je unijeti u obrazac za izračun online kalkulatora i zbrojiti.

Puni trošak hipoteke (efektivna kamatna stopa) iznosit će 14,68% godišnje.

Maksimalna vrijednost kredita

Središnja banka Ruske Federacije odredila je graničnu vrijednost različitih kategorija kreditnih proizvoda. Banke koje prekorače ove pokazatelje mogu biti odgovorne, sve do oduzimanja dozvole.

Maksimalna i prosječna tržišna vrijednost ukupnog troška kredita

1. Trošak kredita ovisi o visini predujma klijenta (za hipoteke i auto kredite). Prilikom polaganja više od 50% vlastitih sredstava banke smanjuju kamatnu stopu i manje su zahtjevne za osiguranje.

2. Klijent može odabrati godišnji kolateral na temelju iznosa duga banci. U tom slučaju iznos premije osiguranja smanjivat će se svake godine.

3. Uzmite kredit „jeftiniji“ u banci nego u mikrofinancijskoj organizaciji. Za MFI je razvijena posebna mreža limita troškova kredita. Efektivna stopa na kratkoročni neosigurani zajam koji izdaje MFI može doseći 900% godišnje.

Ne tako davno stupio je na snagu Savezni zakon br. 353, koji obvezuje financijske organizacije da otkriju informacije o takozvanom "punom trošku kredita (zajma)" (u daljnjem tekstu PSK).

U ovom članku (u načelu se odnosi samo na radnike u financijskom sektoru) želio bih dati primjer izračuna TFR-a. Možda će nekome dobro doći.

Važno! Ne tako davno zakonodavci su unijeli izmjene u formulu koja stupa na snagu tek 1. rujna 2014. Sve navedeno vrijedi samo za novu formulu. Članak opisuje isključivo tehničku provedbu izračuna PSK u skladu s normama zakona.

Još važnije! Sve navedene informacije su relevantne za slučaj kada se kredit izdaje u JEDNOM uplati, tj. zajmoprimac sredstva prima jednokratno, a otplate se odvijaju prema unaprijed određenom rasporedu plaćanja. Ova opcija pokriva 99% izdanih kredita (kreditne kartice se ne računaju).

Zapravo, evo same zvijeri:

Razumijevanje značenja pojmova

UCS je definiran kao umnožak 3 vrijednosti - i, NBP i broja 100. Analizirajmo korištene pojmove i oznake:Što je BP (bazni period)

BP prema ugovoru o potrošačkom kreditu (zajmu) je standardni vremenski interval koji se najčešće javlja u rasporedu plaćanja prema ugovoru o potrošačkom kreditu (zajmu). Ako plan plaćanja prema ugovoru o potrošačkom kreditu (zajmu) ne sadrži vremenske intervale između plaćanja koji traju kraći od jedne godine ili jednaki jednoj godini, tada je BP jedna godina.

Zapravo, BP je najčešći vremenski interval između plaćanja. Ako u rasporedu plaćanja nema ponavljajućih vremenskih intervala i nije uspostavljena druga procedura od strane Banke Rusije, bazno razdoblje je vremenski interval koji je aritmetički prosjek za sva razdoblja, zaokružen na standardni vremenski interval. Standardni vremenski interval priznaje se kao dan, mjesec, godina, kao i određeni broj dana ili mjeseci, koji ne može trajati duže od jedne godine. Na taj način možete odrediti svoj PSU. Ako su plaćanja mjesečna, tada je BP=365/12~=30Što je NBP (broj baznih razdoblja u kalendarskoj godini)

Definicija u zakonu je vrlo nejasna, ali koliko sam ja shvatio, ovo je broj baznih razdoblja koja „uklapaju“ u jednu kalendarsku godinu, tj.- Za standardni raspored plaćanja s mjesečnim uplatama: NBP = 12

- Tromjesečne uplate: NBP=4

- Plaćanja jednom godišnje ili manje: NBP=1

- Ako je raspored plaćanja zeznut: na primjer, prvo se 2 plaćanja pružaju jednom tromjesečno, a zatim 6 plaćanja jednom mjesečno, zatim 3 plaćanja jednom dnevno, tada je osnovno razdoblje 1 mjesec. A NBP=12 (12 BP po kalendarskoj godini).

Što je i (kamatna stopa baznog razdoblja izražena u decimalnom obliku)

To je nemoguće razumjeti (barem meni). Možda postoji neki smisao u definiciji broja i, ali taj smisao nije intuitivno razumljiv. Kako izračunati i - analizirat ćemo u sljedećem odjeljku.

Kako izbrojati i

Ostavimo pokušaje razumijevanja "fizičkog" značenja broja i za kasnije i damo mu sljedeću definiciju:Broj i izračunava se rješavanjem sljedeće jednadžbe:

gdje:

gdje: - m - broj novčanih tokova, koji je jednak broju plaćanja u rasporedu plaćanja plus jedan (drugo plaćanje proizlazi iz prve uplate - izdavanja kredita).

- DP k - veličina k-tog novčanog toka (izdavanje kredita s predznakom minus, vraća s predznakom plus).

- Q do - broj punih baznih razdoblja od trenutka izdavanja kredita do k-tog novčanog toka. Q do se može izračunati po formuli:

Q do =pod [ (DP do -DP 1)/BP ], gdje je- DP k - datum k-tog novčanog toka,

- DP 1 - datum prvog novčanog toka (tj. datum izdavanja),

- BP - rok baznog razdoblja,

- kat - zaokruživanje prema dolje na cijeli broj.

- E do - ovdje ćemo odmah napisati formulu kako vam mozak ne bi eksplodirao od teksta u zakonu:

E k =mod[ (DP do -DP 1) /BP ]/BP, gdje je mod ostatak dijeljenja

Algoritam za izračun PSC-a

Ulazni podaci: dva niza. Ključ je broj novčanog toka, vrijednosti su datumi plaćanja i iznos plaćanja.Odlazni podaci: UCS vrijednost (broj).

Postupak izračuna:

- Izračunajte NBP (broj baznih razdoblja). Broj baznih razdoblja - koliko će takvih razdoblja stati u 365 dana, t.j. FBP=pod [365/BP].

- Za svaku k-tu uplatu izračunavamo DP k , Q k , E k .

- Smatramo da su i metode aproksimativnog izračunavanja na točno dvije decimale.

- Pomnožite NBP*i*100.

Kod!

Postoji gotovo rješenje u javascriptu, kao i u VBA-u (čak će postojati i excel datoteka za izračune).Zašto VBA i Excel?

Ako iznenada imate požar i ništa neće raditi 01.09.2014., onda je najrazumnije poslati excel tablet na mjesta gdje se sklapaju ugovori kako biste barem na ovaj način izračunali TIC.

Primjeri uzimaju raspored zajma od 100.000 rubalja na 3 mjeseca po stopi od 12% godišnje. Datum izdavanja - 1. rujna 2014.:

javascript rješenje

kod

funkcija psk() ( //dolazni podaci - datumi plaćanja var dates = [ novi datum(2014, 8, 01), novi datum(2014, 9, 01), novi datum(2014, 10, 01), novi datum(2014 , 11, 01)]; //dolazni podaci - iznosi plaćanja var sum = [-100000, 34002.21, 34002.21, 34002.21 ]; var m = dates.length; // broj plaćanja //Postavite osnovno razdoblje bp bp=30 ; / /Prebrojite broj baznih razdoblja u godini: var cbp = Math.round(365 / bp); //Popunite polje brojem dana od datuma izdavanja do datuma k-tog plaćanja var dana = ; za (k = 0; k< m; k++) {

days[k] = (dates[k] - dates) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = ;

var q = ;

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x >0) ( x_m = x; x = 0; za (k = 0; k< m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x >x_m) ( i = i - s; ) //izračunaj UCS var psk = Math.floor(i * cbp * 100 * 1000) / 1000; //prikaži PSK upozorenje("PSK = " + psk + " %"); )

Demo na jsfiddle: jsfiddle.net/exmmo/m5kbb0up/7

VBA+excel rješenje

Kod

U stupcu A, počevši od 2. retka, nalaze se datumi novčanih tokova.

U stupcu B, počevši od 2. reda, nalaze se iznosi novčanih tokova.

Sub psk() Dim dates() Columns("A:A").Odaberite datume() = Application.Transpose(Range(ActiveCell, Cells(Rows.count, ActiveCell.Column).End(xlUp))) Dim summa( ) Columns("B:B").Odaberite sumu = Application.Transpose(Range(ActiveCell, Cells(Rows.count, ActiveCell.Column).End(xlUp))) Dim m As Integer m = UBound(datumi) bp = 30 cbp = Round(365 / bp) ReDim dana(m) Za k = 2 do m Dana(k) = datumi(k) - datumi(2) Sljedeći ReDim e(m) ReDim q(m) Za k = 2 do mq(k) = Dani(k) \ bp e(k) = (Dani(k) Mod bp) / bp Sljedeći i = 0 x = 1 x_m = 0 s = 0,000001 Do Dok je x > 0 x_m = xx = 0 Za k = 2 Za mx = x + summa(k) / ((1 + e(k) * i) * ((1 + i) ^ q(k))) Sljedeći i = i + s Petlja Ako je x > x_m Tada i = i - s Kraj Ako je psk = Round(i * cbp, 5) Ćelije(3, 7).Vrijednost = psk End Sub

Koliki je ukupni trošak zajma? Zašto je potreban ovaj pokazatelj? Koji su troškovi uključeni u izračun? Je li moguće sam izračunati vrijednost UCS-a i kako to ispravno napraviti? Zašto će u većini slučajeva izračun biti pogrešan? Ova i mnoga druga pitanja odgovorena su u ovom članku.

Ako je naziv organizacije (na primjer, ured za procjenu) napisan u ugovoru, tada će se izračun izvršiti prema tarifama ove organizacije.

Događa se da ugovor predviđa nekoliko trećih osoba. Na primjer, osiguravatelji s izborom. Tada će se izračun temeljiti na tarifama jednog od njih.

Ako raspon osiguravatelja nije ograničen na banku, tada se koriste tarife BILO KOJE osiguravajuće organizacije poznate u trenutku izračuna.

Odnosno, vrijednost pokazatelja zapisanog u ugovoru bit će približna!

Važno! Banka mora otkriti podatke o osiguravajućem društvu, prema tarifama kojih se obračunava. Banka je također dužna naznačiti da će pri sklapanju ugovora s drugim osiguravateljem vrijednost TIC-a biti drugačija.

Prilikom obračuna premija osiguranja u TIC indikatoru, netočnost može biti povezana i s drugim značajkama izračuna.

Zakon dopušta (članak 5., članak 4. u komentarima Konzultanta) izračunavanje troškova usluga trećih strana prema stopama tvrtke bez uzimanja u obzir osobnih karakteristika zajmoprimca.

na primjer, za osiguranje automobila bez uzimanja u obzir dobi ili vozačkog iskustva i značajki automobila (izvedba, marka, godina proizvodnje).

Tada je banka dužna o tome obavijestiti zajmoprimca.

Prilikom utvrđivanja vrijednosti PSK-a koriste se tarife koje su bile na snazi u trenutku obračuna. Mogu se promijeniti u budućnosti. Tada će se PSK u ugovoru razlikovati od stvarnog.

6 Cijena osiguranja, kada NIJE zajmoprimac i NIJE njegov rođak primaju naknadu za osigurani slučaj.

na primjer, PIC će uključiti životno i zdravstveno osiguranje na iznos kredita, ako ga po nastanku osiguranog slučaja ne primi zajmoprimac, već banka za otplatu kredita.

7 Osiguranje, ako specificira uvjete zajma. Uključujući uvjete, stope i iznose.

na primjer, Gazprombank na potrošačke kredite ukazuje da se kamatna stopa povećava za 0,5 postotnih bodova ako nema ugovora o osiguranju ili ako prestane njegova valjanost. Banka je dužna uzeti u obzir ovo osiguranje.

Kliknite za povećanje slike

Što banka ne uzima u obzir pri izračunu TIC-a?

1 Plaćanja su propisana zakonom.

na primjer, OSAGO se ne uzima u obzir u izračunu.

2 Plaćanja u slučaju kršenja ugovora od strane zajmoprimca.

na primjer, kazna za kašnjenje u plaćanju. Štoviše, nemoguće je unaprijed odrediti hoće li zajmoprimac platiti na vrijeme ili kasno.

3 Plaćanja ovise o odlukama zajmoprimca. Moraju biti vezani uz zajam i ugovorom predviđeni.

na primjer, naknada za gotovinu ili naknada za rano plaćanje.

4 Cijena osiguranja kolaterala, na primjer, KASCO.

5 Osiguranja s uvjetima:

- upis osiguranja ne utječe na kreditnu odluku banke i cijenu kredita;

- zajmoprimac dobiva dodatne pogodnosti od ovih usluga (na primjer, kod zajma za automobil, stopa za životno osiguranje razlikuje se od takve stope bez zajma);

- u roku od 14 dana, zajmoprimac može odbiti ove usluge.

na primjer: ako životno i zdravstveno osiguranje zajmoprimca za auto kredit ispunjava ove uvjete, banka MOŽE ne dodati osiguranje u izračun.

Važno. Ove iznimke dopuštaju bankama da mijenjaju uvjete kredita kako ne bi uzele u obzir osiguranje.

Što se zapravo događa? Što Sberbank i Alfabank uzimaju u obzir u PSK-u?

Zakon daje opće odredbe i ne daje upute o uključivanju u izračun svakog pojedinog osiguranja ili druge dodatne uplate. To dovodi do različitih tumačenja i omogućuje vjerovnicima da razmotre kako im je to isplativije.

Zakon predviđa mnoge iznimke, što također igra na ruku bankarima.

Osim toga, bankari ponekad ne znaju ispravno protumačiti članak zakona. O tome svjedoče zahtjevi Središnje banke s njihove strane za pojašnjenje.

Kliknite na sliku za povećanje

Ako su radnje banke zakonite, ali nisu sve uplate uzete u obzir u izračunu, nema smisla žaliti se i pisati izjave. Važno je razumjeti da je vaš zajam povezan s određenim troškovima. Oni možda neće biti uključeni u izračun troška, ali će biti predviđeni ugovorom - pažljivo ga pročitajte.

Napravite neovisni izračun, uzimajući u obzir sva moguća plaćanja. Tada neće biti iznenađenja i moći ćete kompetentno upravljati vlastitim novcem, planirajući buduće troškove.

PSK samostalno izračunava banku i zajmoprimca.

Banka vrši izračun i obavještava zajmoprimca:

1 Prilikom postavljanja ponuda zajma na službenu web stranicu. Banka je dužna otkriti podatke o uvjetima kredita. Raspon UCS-a je naznačen za svaki proizvod. Ovu metodu treba koristiti u fazi analize i odabira kreditnih ponuda.

Istina, u nekim slučajevima ove informacije morate potražiti na web mjestu.

na primjer, Gazprombank, opisujući uvjete kredita, na samom kraju daje poveznicu na odjeljak "Tarife. Stope. Citati", gdje možete pronaći raspon TIC-a. Ali i ovdje je potrebno prvo odabrati određeni odjeljak, a zatim otvoriti datoteku u "pdf" formatu.

2 Prilikom sastavljanja ugovora o zajmu. Ili kad se na njemu promijene uvjeti. Ovdje možete vidjeti TPS u vrijeme sklapanja ugovora. Možete provjeriti svojim izračunima preuzetim iz prvog stavka.

Vrijednost UCS-a navedena je na prvoj stranici ugovora u gornjem desnom kutu u kvadratnom okviru. Indikator je tiskan velikim slovima velikim crnim slovima.

3 U slučaju prijevremene otplate dijela duga.

Kako sami izračunati ukupni trošak kredita?

Zašto sami izračunati PSK?

- morate dobiti točnu vrijednost prije potpisivanja ugovora.

Na web stranici banke naznačen je raspon vrijednosti TIC-a, budući da se stopa i drugi uvjeti kredita razlikuju za različite zajmoprimce;

- ako trebate usporediti različite mogućnosti zajma;

- ako nema povjerenja u banku, koja u izračunu ne uzima sve u obzir. Na primjer, Alfabank uzima u obzir trošak procjene kolaterala za hipoteku, Sberbank ne.

Izračun punog troška razlikuje se od izračuna kamatne stope na kredit. Formula za izračun data je u članku 6. zakona.

Kliknite za povećanje slike

Formula je složena, a čak ni bankarski stručnjak ne razumije uvijek značenje i postupak njezina izračuna. Pogledajmo to.

Ukupni trošak zajma odgovara internoj stopi povrata. U financijskoj matematici označava se s IRR (engleska interna stopa povrata).

Vrijednost odgovara kamatnoj stopi pri kojoj je neto sadašnja vrijednost (NPV) nula.

Što je neto sadašnja vrijednost? Prvo, definirajmo što su prihodi, rashodi i neto prihod.

Ilustrirajmo novčane tokove po zajmu u iznosu od 120.000 rubalja, za razdoblje od 12 mjeseci po stopi od 28%.

Pod uvjetom da je plaćanje anuitetno (sva plaćanja za otplatu kredita imaju isti iznos), vrijednost svake uplate iznosit će 11.581,72 rubalja. Ova plaćanja su prikazana plavom bojom i predstavljaju prihod od kredita. Prihod sa stajališta banke koja će primiti te iznose.

Crvena boja prikazuje trošak kredita za banku - to je sam iznos kredita od 120.000 rubalja.

| Datum plačanja | broj plaćanja | Način plaćanja | količina, utrljati. |

| 10.Siječanj.18 | 0 | potrošnja | -120000 |

| 10., 18. veljače | 1 | prihod | 11580,72 |

| 10.mar.18 | 2 | prihod | 11580,72 |

| 10.travnja 18 | 3 | prihod | 11580,72 |

| 10., 18. svibnja | 4 | prihod | 11580,72 |

| 10.lip.18 | 5 | prihod | 11580,72 |

| 10.Srp.18 | 6 | prihod | 11580,72 |

| 10.kol.18 | 7 | prihod | 11580,72 |

| 10.Ruj.18 | 8 | prihod | 11580,72 |

| 10.listopad.18 | 9 | prihod | 11580,72 |

| 10.18.11 | 10 | prihod | 11580,72 |

| 10.prosinca 18 | 11 | prihod | 11580,72 |

| 10.Siječanj.19 | 12 | prihod | 11580,72 |

| Ukupno | 18968,64 | ||

Neto prihod banke (preplata klijentu) je razlika između svih prihoda i rashoda. U našem slučaju ispalo je 18.968,68 - podebljano u tablici.

Pogledajmo sada neto sadašnju vrijednost. Sva plaćanja kredita vrše se u različito vrijeme (datumi su navedeni u tablici). Datum izdavanja je crven. Sve ostalo - plavo - plaćanja s intervalom od 1 mjeseca.

Novac s vremenom gubi vrijednost. Danas ću kupiti veliku čokoladicu za 100 rubalja, a za godinu dana će koštati 120 rubalja To jest, za godinu dana 100 rubalja neće biti dovoljno za kupnju čokoladice. Dakle 100 rubalja. različite količine danas i sljedeće godine. U našem primjeru, 100 rubalja. danas odgovara 120 rubalja u godini.

Diskontiranje je svođenje budućeg novca na današnju vrijednost. Odnosno, ako dovedemo do sadašnjeg trenutka (popust) cijenu čokoladice sljedeće godine (120 rubalja), onda ćemo dobiti 100 rubalja.

Sva plaćanja zajma moraju se diskontirati do datuma isplate zajma. Neto sadašnja vrijednost je zbroj svih diskontiranih plaćanja.

Moramo odrediti diskontnu stopu pri kojoj će neto sadašnja vrijednost biti nula. Odnosno, današnjih 100 rubalja. bit će jednaka 120 rubalja u godini. Ova stopa IRR-a. Odgovarat će vrijednosti ukupnog troška kredita.

U primjeru zajma, ovo je stopa po kojoj bi preplata bila nula. To jest, zajam od 120.000 rubalja. bit će jednak zbroju svih diskontnih plaćanja klijenta u korist banke.

Za samoizračun trebat će vam program EXEL.

Datumi se upisuju u stupac "B". Prvi datum (točnije, nula) je 10. siječnja 2018. - datum odobrenja kredita. Na taj datum radimo kalkulaciju (popust) i utvrđujemo IRR odnosno ukupni trošak kredita.

U stupcu "C" navedite iznos. Prvi iznos je negativan - odobren kredit. Ostatak je pozitivan - sva plaćanja idu po planu.

EXEL ima ugrađenu funkciju za određivanje IRR-a (u našem slučaju UCS), zove se "CHISTVNDOH".

Za izračun, u ćeliju "C15" unosimo znak jednakosti i naziv formule "CHISTVNDOH". Na slici je formula prikazana u traci formule, podvučena crvenom bojom.

Zatim u zagradama prvo unesite sve vrijednosti (plavi font u formuli i plavi raspon u tablici), zatim datume (zeleni font u formuli i zeleni raspon u tablici).

Pritisnemo "enter" i vidimo u ćeliji "C15" vrijednost 0,3204 (donja slika). Ovo je pun trošak zajma. Samo se izražava, ne u postocima, već u dijelovima jedinice. Da bismo izrazili kao postotak, množimo vrijednost sa 100. Rezultat je vidljiv u ćeliji "C16". Ispalo je 32.04.

Dakle, uz zajam na rok od 12 mjeseci, u iznosu od 120 tisuća po stopi od 28% godišnje, što odgovara mjesečnoj uplati od 11.580,72 rubalja, TIC će biti 32.04.

Važno. U ovom se primjeru plaćanja zajma smatraju ulaznim podacima. Kako i gdje ih dužnik može dobiti?

U ugovoru o kreditu u planu plaćanja. Ako još nema dogovora. Morate izvršiti vlastita plaćanja. Da biste to učinili, možete koristiti bilo koji online kreditni kalkulator.

U obrazac unosimo sve poznate parametre kredita, kliknemo "Izračunaj" i vidimo rezultat. Iznos mjesečne uplate na slici je zaokružen crvenom bojom.

Odaberite kalkulator za izračun PSC. Na primjer, ovaj: www.ipotek.ru/calc2n/results.php?matr=4

Navedite parametre zajma (uzmite prethodni primjer):

- razdoblje od 12 mjeseci;

- iznos 120.000;

- stopa 28;

- datum odobrenja 10. siječnja 2018

Po potrebi u obrazac upisujemo podatke o osiguranju i drugim dodatnim uplatama. Dok ćemo razmotriti bez osiguranja.

Dobivamo 32,04%, što odgovara vrijednosti izračunatoj u EXEL-u.

Utječe li na izračun rok kredita i prijevremena otplata

Za odgovor na pitanje, usporedimo kredit u iznosu od 120.000 po stopi od 28% na rok od 1 i 2 godine.

Za zajam s rokom od godinu dana TIC je ispao 32,04%, uz povećanje roka za 2 puta, vrijednost će se smanjiti na 31,97%. Ove vrijednosti su na slici prikazane bijelom bojom.

S povećanjem roka dolazi do smanjenja ukupnog troška, iako beznačajnog.

Sada odredimo utjecaj prijevremene otplate na veličinu TIC-a. Za kredit na rok od 1 godine planiramo otplatiti ostatak duga (glavnicu) prije roka uz 10. ratu.

Za kredit na rok od 2 godine – zajedno sa 14.

Slika pokazuje da je promjena u UCS-u dvosmislena. Uz rok zajma od 2 godine, prijevremena otplata povećava TIC, s rokom od godinu dana - smanjuje.

Slučaj iz nečijeg života

Maxim: „Postojao je takav problem - postojala je hipoteka. U početku je ugovor naznačio PSK 14,3%. Nakon svake prijevremene otplate, raspored se preračunavao. Dali su novu vrijednost PSK-u. Kao rezultat toga, nakon drugog prijevremenog plaćanja, ukupni trošak se povećao na 16,4%??? S čime je to povezano nije jasno. Napisao žalbu. Dali su odgovor, ali ima nešto nerazumljivo u vezi s nekim formulama, izračunima itd.”

Složenost izračuna i interpretacije čini indikator nezgodnim za osobnu upotrebu.

Usporedimo iste opcije prema veličini preplate.

Za zajam na razdoblje od 2 godine, zajmoprimac će preplatiti banci 38.079 rubalja, što je puno više nego za godinu dana - 18.969. Prijevremena otplata definitivno smanjuje preplatu, bez obzira na rok kredita. Pokazatelj je jasan. Stoga je u slučaju prijevremene otplate bolje usredotočiti se na konačnu preplatu, a ne na pokazatelj TIC.

Opet se osvrnimo na izmjene zakona. U skladu s tim, banke će dodatno izračunati i donijeti zajmoprimcu TIC u novčanom smislu. Odgovara preplati (ako se ne udubite u pitanje njegovog sastava, uzimajući u obzir provizije i osiguranje).

Utječe li metoda izračuna na UCS?

Anuitet i diferencirana plaćanja.

Plaćanja za otplatu kredita mogu biti anuitetna (ista) i diferencirana (smanjujuća zbog smanjenja iznosa kamate).

Izračunajmo za isti primjer.

| Indikator | datum | Diferencirana plaćanja | Isplate anuiteta |

| Datum odobrenja | 10.Siječanj.18 | -120 000,00 | -120 000,00 |

| plaćanje 1 | 10., 18. veljače | 12 853,70 | 11 580,72 |

| plaćanje 2 | 10.mar.18 | 12 362,74 | 11 580,72 |

| plaćanje 3 | 10.travnja 18 | 12 378,08 | 11 580,72 |

| plaćanje 4 | 10., 18. svibnja | 12 071,23 | 11 580,72 |

| plaćanje 5 | 10.lip.18 | 11 902,47 | 11 580,72 |

| plaćanje 6 | 10.Srp.18 | 11 610,96 | 11 580,72 |

| plaćanje 7 | 10.kol.18 | 11 426,85 | 11 580,72 |

| plaćanje 8 | 10.Ruj.18 | 11 189,04 | 11 580,72 |

| plaćanje 9 | 10.listopad.18 | 10 920,55 | 11 580,72 |

| plaćanje 10 | 10.18.11 | 10 713,42 | 11 580,72 |

| plaćanje 11 | 10.prosinca 18 | 10 460,27 | 11 580,72 |

| plaćanje 12 | 10.Siječanj.19 | 10 237,81 | 11 580,72 |

| PREPLAĆENO | 18 127,12 | 18 968,64 | |

| PSK | 0,3189 | 0,3204 | |

| PSK, % | 31,89 | 32,04 |

Diferencirana plaćanja su isplativija za zajmoprimca. Kod njih je iznos preplate i vrijednost TIC-a manji.

Točan i približan način izračuna.

Uz točan, u obzir se uzima točan broj dana u svakom mjesecu i godini. Odnosno u mjesecu 30. ili 31., te u 28. ili 29. veljači. Godine 365. ili 366.

Približno, svaki mjesec se sastoji od 30 dana.

Kredit ćemo obračunati pod istim uvjetima uz diferencirano plaćanje.

| Indikator | datum | Točna plaćanja | Približna plaćanja |

| Datum odobrenja | 10.Siječanj.18 | -120 000,00 | -120 000,00 |

| plaćanje 1 | 10., 18. veljače | 12 853,70 | 12 800,00 |

| plaćanje 2 | 10.mar.18 | 12 362,74 | 12 566,67 |

| plaćanje 3 | 10.travnja 18 | 12 378,08 | 12 333,33 |

| plaćanje 4 | 10., 18. svibnja | 12 071,23 | 12 100,00 |

| plaćanje 5 | 10.lip.18 | 11 902,47 | 11 866,67 |

| plaćanje 6 | 10.Srp.18 | 11 610,96 | 11 633,33 |

| plaćanje 7 | 10.kol.18 | 11 426,85 | 11 400,00 |

| plaćanje 8 | 10.Ruj.18 | 11 189,04 | 11 166,67 |

| plaćanje 9 | 10.listopad.18 | 10 920,55 | 10 933,33 |

| plaćanje 10 | 10.18.11 | 10 713,42 | 10 700,00 |

| plaćanje 11 | 10.prosinca 18 | 10 460,27 | 10 466,67 |

| plaćanje 12 | 10.Siječanj.19 | 10 237,81 | 10 233,33 |

| PREPLAĆENO | 18 127,12 | 18 200,00 | |

| PSK | 0,3189 | 0,3205 | |

| PSK, % | 31,89 | 32,05 |

Točna metoda dala je nižu vrijednost preplate i PSK-a.

Primjer izračuna ukupnog troška

Puni trošak potrošačkog kredita

Zašto se ukupni trošak kredita razlikuje od kamatne stope?

Vrijednost TIC-a razlikuje se od kamata na zajam iz dva razloga:

1 TIC izračun ne uzima u obzir samo plaćanja kamata. U tim će slučajevima vrijednost TIC-a uvijek biti veća od kamatne stope.

2 Godišnja kamatna stopa i TIC su matematički različiti pokazatelji. Vrijednost TFR-a odgovara internoj stopi povrata (IRR).

IRR karakterizira prosječni godišnji prinos zajma za banku ili trošak zajmoprimca. Formula se temelji na diskontiranju i uzima u obzir da novac koji uplatite banci "danas" vrijedi više od novca uplaćenog na kraju roka kredita.

Stoga je u većini slučajeva, čak i kada se uzmu u obzir samo plaćanje kamata, TIC je veći od kamatne stope.

Zaključak

Puni trošak je informativni pokazatelj za odabir optimalnog zajma zajmoprimca.

Banke smatraju TIC kao postotak. U sklopu PSK-a na različite načine uzimaju u obzir osiguranje i druga plaćanja. Izračun je složen i dvosmislen. Ne dopušta vam uvijek ispravnu usporedbu različitih opcija.

Stoga potpuni trošak morate uzeti u obzir sami, uključujući sva očekivana plaćanja u izračun. To će vam omogućiti da realno procijenite svaku ponudu zajma.

Trošak možete izračunati u programu EXEL ili pomoću jednog od brojnih kreditnih kalkulatora. Važno je sve opcije izračunati na jedan način (samo na jednom kalkulatoru), jer različiti kalkulatori daju različite rezultate.

Ako ste novi u financijskoj matematici, bolje je usredotočiti se na neki drugi pokazatelj. Odlučite koliko novca želite posuditi i koliko dugo stvarno očekujete otplatu. Izračunajte iznos preplate za različite opcije. Odaberite onaj koji najmanje plaća.

Video za desert: Harley-Davidson Jumping

Pri odabiru potrošačkog kredita zajmoprimci prije svega obraćaju pažnju na kamatnu stopu koju banke na sve moguće načine (osobito ako je niska) reklamiraju. No, malo tko od klijenata financijskih institucija zna da se 15-20% prijavljenih u knjižicama u praksi često pretvara u 35-40%. Zašto se to događa i odakle tako visoki postoci? Sve se radi o skrivenim naknadama i uplatama, one se uzimaju u obzir pri izračunu ukupnog troška kredita, o čemu ćemo vam reći u ovom članku. Također ćete naučiti kako izbjeći upad u takvu "kreditnu zamku".

Povijest Direktive o CBR-u "O postupku izračunavanja i priopćavanja punog troška zajma zajmoprimcu"

Pravila za izračun punog troška kredita (efektivna kamatna stopa) i postupak priopćavanja informacija o tome zajmoprimcu opisani su u Uputi Središnje banke od 13. svibnja 2008. br. 2008-U. Ova uredba bankama je nametnula obvezu obavještavanja zajmoprimaca o svim provizijama i dodatnim naknadama te zamijenila koncept “efektivne kamatne stope” (EPR), koji mnogima nije sasvim jasan, rječitijim – “puni trošak kredita”. ” (TFR). Osim toga, Uputa sadrži formulu za izračun vrijednosti TIC-a, izraženu u postotku godišnje, t.j. Ukupni trošak zajma je njegova stvarna kamatna stopa.

Povijest pojave pojma "efektivna kamatna stopa" u Rusiji je prilično zanimljiva. Tako je 12. prosinca 2006. izdana Direktiva CBR-a br. 1759-U kojom se mijenja Uredba br. 254-P od 26. ožujka 2004. „O postupku formiranja rezervi kreditnih institucija za moguće gubitke po kreditima, na zajam i ekvivalentan dug” . Konkretno, u stavku 5.1. Ovim dokumentom uvedena je formula za izračun efektivne kamatne stope i naznaka da se svi krediti izdani nakon 1. srpnja 2007. godine mogu uključiti u portfelj homogenih kredita samo ako je banka obavijestila zajmoprimca o efektivnoj kamatnoj stopi. Ako za obične klijente formula i tekst odredbe nisu bili jasni, onda su u financijskom svijetu napravili revoluciju. Ako se ne bi poštivala obveza informiranja klijenata, financijeri bi morali formirati pričuvu za svaki kredit posebno, što je u praksi izuzetno problematično provesti.

Nažalost, sama Uredba br. 254-P, koja regulira postupak formiranja rezervi od strane banaka, i formula za izračun stope bili su nedostupni i nerazumljivi običnim klijentima banaka. Kao rezultat toga, CBR je odlučio izbrisati stavke klauzule 5.1., koji su se bavili EKS-om i povezivanjem pričuva s informiranjem zajmoprimaca o efektivnoj stopi, te izraditi zasebnu Uputu. Tako su od 12. lipnja 2008. godine na snagu stupila 2 dokumenta:

- Direktiva CBR-a br. 2008-U „O postupku obračuna i priopćavanja zajmoprimcu punog troška zajma“, napisana na općenito pristupačnom jeziku i namijenjena klijentima banke.

- Uputa CBR-a za uklanjanje formule za izračun efektivne kamatne stope iz Uredbe br. 254-P i uklanjanje veze između stope i rezerviranja.

Upravo nas najviše zanima Direktiva Središnje banke br. 2008-U: analizirat ćemo ovaj dokument i utvrditi koje provizije i naknade banke trebaju uzeti u obzir pri formiranju punog troška kredita (efektivna kamatna stopa) .

Osnova za izračun ukupnog troška kredita

Prema klauzuli 2. Uputa Centralne banke br. 2008-U, pri izračunu ukupnog troška kredita uzimaju se u obzir sljedeća plaćanja u korist banke:

- otplata tijela zajma;

- otplata kamata;

- provizije za izvršenje ugovora i razmatranje zahtjeva za kredit;

- provizije za izdavanje zajma;

- naknade za otvaranje i vođenje računa klijenata potrebnih za izdavanje zajma;

- provizije za obračunske i operativne usluge;

- provizije za izdavanje i servisiranje kreditnih kartica.

Uz provizije i druge naknade plaćene banci, u obzir se uzimaju i sljedeća plaćanja u korist trećih osoba:

- plaćanja osiguravajućim društvima (životno osiguranje, osiguranje od odgovornosti, kolateral, itd.);

- plaćanje javnobilježničkih usluga;

- plaćanje za procjenu vrijednosti imovine prenesene kao osiguranje zajma.

Bilješka!

- Ako je ugovorom o zajmu navedeno u korist kojih će se pojedinačnih organizacija ili pojedinačnih poduzetnika naplaćivati plaćanja, u izračunu se koriste njihove tarife. Međutim, važno je imati na umu da banka pri izračunu ukupnog troška nije dužna uzeti u obzir pojedinačne karakteristike zajmoprimca ili predmeta osiguranja (dob, vozačko iskustvo, vrstu imovine, marku automobila itd.) . U slučaju kada financijeri naprave individualni izračun, dužni su o tome obavijestiti klijenta.

- Također treba napomenuti da je u većini slučajeva nemoguće unaprijed (za cijelo razdoblje ugovora o zajmu) izračunati plaćanja u korist trećih strana, stoga se pri izračunu punog troška (efektivna stopa) koriste važeće tarife , koji se zatim može povećati ili smanjiti.

- Osnovica za obračun isplata osiguranja je iznos razmjeran dijelu vrijednosti predmeta kolaterala koji je uplaćen kreditnim sredstvima. To jest, ako uzmete gotovinski zajam u iznosu od 500 tisuća rubalja. osiguran njegovim stanom vrijednim 3 milijuna rubalja, tada će osnova za izračun plaćanja osiguranja biti iznos kredita - 500 tisuća rubalja. (Osiguravajuća društva i same banke snažno će preporučiti sklapanje ugovora za puni iznos - 3 milijuna rubalja).

- Ako ugovor o zajmu uključuje različite iznose plaćanja ovisno o odluci zajmoprimca, izračun njegovog punog troška provodi se na temelju maksimalno mogućih iznosa. Na primjer, izračun TIC-a za kredit na kartici izvršit će se pod pretpostavkom da ste podigli cijeli raspoloživi iznos i koristite ga tijekom cijelog trajanja ugovora.

Nakon što smo razmotrili od čega se formira osnova za izračun PSC-a, analizirat ćemo što nije uključeno u njega.

Što ne ulazi u osnovicu za izračun ukupnog troška kredita

Pri izračunu punog troška kredita (efektivna stopa) banke uzimaju u obzir mnoga plaćanja, ali postoje i provizije i naknade koje zakonski ne uzimaju u obzir. To uključuje:

- plaćanja, obvezu izvršenja ne diktira ugovor o zajmu, već zakon (najjednostavniji primjer je plaćanje police OSAGO);

- plaćanja koja proizlaze iz kršenja uvjeta ugovora o zajmu od strane zajmoprimca (kazne, kazne);

- plaćanja i provizije predviđene ugovorom, čija visina ovisi o izboru i ponašanju zajmoprimca.

Pogledajmo pobliže posljednju točku. Trebali biste uzeti u obzir da efektivna stopa zajma ne uključuje:

- provizije za dobivanje i otplatu kredita u gotovini, uključujući korištenje bankomata (u nekim slučajevima te provizije dosežu 3-5% podignutog iznosa);

- naknada za davanje podataka o stanju duga;

- plaćanja za transakcije kreditnim karticama u valuti koja nije valuta posudbe;

- plaćanja i provizije za obustavu transakcija kreditnim karticama (blokiranje, uvrštavanje u STOP listu);

- provizije za uplate sredstava na kreditnu karticu od strane drugih organizacija.

Nakon što ste saznali što je uključeno, a što nije uključeno u osnovicu za izračun punog troška (efektivna stopa) kredita, možete ne samo kontrolirati banku, već i razumjeti koliki će biti stvarni iznos preplate. Međutim, postavlja se prirodno pitanje: gdje je naznačena efektivna stopa i u kojoj fazi možete znati za nju? Više o tome kasnije.

Postupak za priopćavanje zajmoprimcu podataka o punom trošku zajma (efektivna stopa)

Prema stavu 5. Direktiva CBR-a br. 2008-U Informacije o punom trošku moraju se priopćiti zajmoprimcima u ugovoru o zajmu. Uz PSK treba navesti popis i iznose plaćanja (uključujući u korist trećih osoba) koja su uključena ili nisu uključena u ukupni trošak. Ugovor također navodi uvjete za promjenu iznosa plaćanja i obavještavanje zajmoprimca o tome.

U praksi je postupak upoznavanja klijenta s punim troškom kredita sljedeći. Osoba koja pristane izdati zajam dolazi na dogovoreni dan potpisati dokumente i primiti novac i ili uopće ne čita ugovor, ili čita i vidi vrijednost efektivne stope, ali se ne usuđuje otkazati transakciju (čak i ako mu uvjeti ne odgovaraju). Istodobno, klauzula 7. Direktive zahtijeva od financijera da zajmoprimcima dostave sve potrebne podatke prije sklapanja ugovora o zajmu, što mora biti dokazano potpisom klijenta s datumom. Teoretski, to bi trebalo učiniti u trenutku ispunjavanja zahtjeva za kredit.

Za čitanje ovog članka trebat će vam otprilike 9 minuta.

Naučit ćeš:

Uživaj čitajući!

Ukupni trošak zajma javno je dostupan informativni pokazatelj koji vam omogućuje određivanje stvarnog iznosa kamata i drugih plaćanja koje klijent plaća za korištenje posuđenih sredstava.

Obično se podaci dobiveni tijekom izračuna TIC-a koriste za usporedbu nekoliko kreditnih proizvoda.

Svaka poslovna banka oblikuje individualnu cjenovnu politiku, tako da klijenti mogu koristiti različite alate za odabir najbolje ponude kredita. Prije svega, treba uzeti u obzir efektivnu kamatnu stopu, ali će se morati obratiti pozornost i na pripadajuća plaćanja.

Izračun ukupnog troška kredita

Postupak za izračun TIC-a određen je važećim zakonodavnim okvirom. Nakon izmjena i dopuna regulatornih pravnih akata koji reguliraju proces potrošačkog kreditiranja, puni trošak transakcije može se izračunati ne samo kao postotak, već iu novčanom smislu. Zakonom je uređen skup plaćanja koji zaposlenici analitičkih agencija koriste za profesionalni obračun TIC-a. Zajmoprimci koji žele samostalno odrediti stvarni trošak kredita također mogu koristiti ovaj popis.

Izračun PSC uključuje:

- Podaci koji se odnose na iznos glavnice duga (tijelo kredita).

- Plaćanje kamata naznačeno kao osnovna stopa.

- Premije osiguranja i naknadna plaćanja u slučaju osiguranog slučaja.

- Sporedne uplate predviđene ugovorom o kojima ovisi izdavanje kredita.

- Plaćanja u korist trećih osoba navedenih u zaključenom poslu.

- Plaćanja za izdavanje bankovne kartice.

- Plaćanja osiguranja u fazi hipotekarnog kreditiranja.

Plaćanja osiguranja mogu se uključiti u izračun samo ako korisnik kredita nije zajmoprimac ili njegov ovlašteni predstavnik. Treba napomenuti da PSK uključuje planirana plaćanja. Prisutnost skrivenih naknada i povezanih plaćanja smatra se osnovom za naknadni spor između zajmoprimca i kreditne institucije. Osim toga, glavni dug je uključen samo kao preplata.

Treće strane koje zahtijevaju plaćanje kredita mogu biti odvjetnici, procjenitelji, osiguravatelji i javni bilježnici koji su izravno uključeni u proces transakcije. U fazi izračuna troška kredita također se uzimaju u obzir trajanje zajma i broj plaćanja.

Izračun PSC-a ne uključuje:

- Novčane kazne, kazne i gubici koji proizlaze iz kršenja uvjeta ugovora od strane klijenta.

- Plaćanja ovisno o odluci zajmoprimca, uključujući dodatne provizije.

- Plaćanja obveznog osiguranja, uključujući OSAGO.

- Plaćanja osiguranja koja ne utječu na proces kreditiranja ili koriste zajmoprimcu.

- Troškovi osiguranja i održavanja hipotekarne nekretnine.

- Porezi i druga plaćanja propisana zakonom.

Kontroverzna pitanja vezana uz izračun troška kredita često se odnose na plaćanja osiguranja. Zaposlenici banke ponekad toliko vješto žongliraju s normama važećeg zakonodavstva da zajmoprimac mora platiti čak i one usluge koje u početku nisu uključene u CPS.

Kako mogu saznati trenutni ukupni trošak zajma?

Financijska institucija odabrana za suradnju dužna je potencijalnom klijentu dostaviti podatke o troškovima raznih plaćanja. Na zakonodavnoj razini ne postoje ograničenja vezana uz trošak zajma. Ovaj pokazatelj reguliran je tržišnim polugama i ograničenjima Centralne banke. Međutim, komercijalne organizacije uvijek žele zaraditi dodatni novac dok privlače nove kupce. Drugim riječima, povećanje stope ne smatra se najboljim rješenjem, jer može uplašiti potencijalne zajmoprimce. Mnogo je isplativije stopu smanjiti na prosječnu tržišnu razinu, a pripadajuća plaćanja koristiti za ostvarivanje dodatne dobiti.

Načini za dobivanje informacija o PSK-u:

- Bankovna obavijest. Zajmodavac je dužan otkriti podatke o svim uplatama u fazi obrade transakcije.

- Savjetovanje zaposlenika kreditne institucije u fazi sklapanja ugovora.

- Uključivanje neovisnih stručnjaka koji će na zahtjev klijenta izračunati trošak kredita.

- Korištenje podataka objavljenih na posebnim stranicama koje se bave procjenom vjerovnika.

- Potražite informacije o plaćanju za svaki kreditni proizvod na službenoj web stranici banke.

- Neovisni izračun cijene kredita. Zajmoprimac može koristiti posebne kalkulatore.

Puni trošak zajma ne uzimaju u obzir samo potencijalni zajmoprimci ili neovisne konzultantske tvrtke. Ovaj pokazatelj proučavaju zaposlenici Centralne banke. Kao rezultat toga, vjerovnici dobivaju prosječnu tržišnu vrijednost TIC-a, od koje se mogu nadograđivati u procesu formiranja tarifne politike. Pokazatelj izravno ovisi o uvjetima financiranja i trenutnom stanju industrije. Centralna banka kontinuirano daje podatke o prosječnim troškovima kredita.

Trenutna razina TIC-a za potrošačke i refinancirane kredite do jedne godine teži 27 posto. Ako zajmoprimac podnese zahtjev za kredit, za koji ugovor vrijedi više od 12 mjeseci, za korištenje kreditnih sredstava morat će se platiti oko 17 posto. Osigurani krediti su jeftiniji, dok se najskupljom transakcijskom opcijom smatra suradnja s mikrofinancijskim organizacijama do 30 dana. Inače, TIC fluktuira na nešto višoj od prosječne razine, omogućujući zajmodavcima da privuku pažnju zajmoprimaca na svoje proizvode.

Najlakši način za dobivanje podataka o ukupnim troškovima kreditiranja je kontaktiranje stručnjaka odabrane kreditne institucije. Ako je buduća transakcija povezana s puno različitih nijansi, profesionalci jamče točan izračun. Da biste dobili TIC indikator povezan s izvršavanjem najjednostavnijih kreditnih proizvoda, možete koristiti specijalizirane kreditne kalkulatore. Algoritam takvih programa postavljen je za automatski izračun, tako da potencijalni zajmoprimac treba samo unijeti financijske podatke navedene u ugovoru.

Što učiniti u slučaju namjernog precjenjivanja TIC-a od strane banke?

Trošak kredita često varira ovisno o dodatnim uslugama, ali glavni čimbenik ostaje godišnja kamatna stopa, koja je glavno plaćanje za korištenje sredstava primljenih na kredit. Izračun efektivne kamatne stope često daje točniji pokazatelj otplata s kojima će se zajmoprimac suočiti tijekom trajanja zajma.

U slučaju netočnog izračuna TIC-a, zajmoprimcu se preporučuje:

- Pažljivo proučite financijske uvjete ugovora.

- Obratite se neovisnom menadžeru i uključite odvjetnika.

- Provjerite jesu li optužbe nezakonite.

- Prikupite bazu dokaza.

- Napišite zahtjev banci sa zahtjevom za ponovni izračun ili opravdanje plaćanja.

- Sastaviti i podnijeti prigovor Centralnoj banci u slučaju odbijanja zahtjeva od strane vjerovnika.

Ako zajmodavac koristi razne trikove kako bi namjerno napuhao TFR, zajmoprimac može osporiti takve radnje.

Poslovna banka nema pravo zahtijevati plaćanja koja nisu izvorno navedena u ugovoru.

Protupravne radnje od strane vjerovnika smatraju se prihvatljivim razlozima za pokretanje parnice, čiji rezultat može biti i revizija uvjeta transakcije i raskid ugovora. Pogreške napravljene u procesu izračuna TIC-a također omogućuju zajmoprimcu da zahtijeva ponovni izračun plaćanja.

Zajmodavac ima pravo naplatiti plaćanja koja su izvorno navedena u ugovoru. Nema smisla kontaktirati viša tijela ako poslovna banka ne krši uvjete transakcije. U svakom slučaju, zajam će biti povezan s određenim troškovima, stoga morate pažljivo proučiti ugovor, ako je moguće, uključujući kvalificirane odvjetnike. Kao što pokazuje praksa, mogućnost izračuna punog troška može biti iznimno korisna pri usporedbi sličnih ponuda nekoliko kreditnih institucija.

Možda će vas također zanimati:

Koji su uvjeti ugovora o zajmu nezakoniti?

Materijal informira o uobičajenim metodama varanja zajmoprimaca. Razmatraju se zakonski uvjeti za sastavljanje ugovora o kreditu. Dane su preporuke za zaštitu od prijevarnih shema koje prakticiraju financijske institucije. Detaljno su opisani nezakoniti i polulegalni uvjeti ugovora o zajmu.

povezani članci