Obavijest o punom trošku zajma Sberbank. Puni trošak potrošačkog kredita

Za čitanje ovog članka trebat će vam otprilike 9 minuta.

Naučit ćeš:

Uživaj čitajući!

Ukupni trošak zajma javno je dostupan informativni pokazatelj koji vam omogućuje određivanje stvarnog iznosa kamata i drugih plaćanja koje klijent plaća za korištenje posuđenih sredstava.

Obično se podaci dobiveni tijekom izračuna TIC-a koriste za usporedbu nekoliko kreditnih proizvoda.

Svaka poslovna banka oblikuje individualnu cjenovnu politiku, tako da klijenti mogu koristiti različite alate za odabir najbolje ponude kredita. Prije svega, treba uzeti u obzir efektivnu kamatnu stopu, ali će se morati obratiti pozornost i na pripadajuća plaćanja.

Izračun ukupnog troška kredita

Postupak za izračun TIC-a određen je važećim zakonodavnim okvirom. Nakon izmjena i dopuna regulatornih pravnih akata koji reguliraju proces potrošačkog kreditiranja, puni trošak transakcije može se izračunati ne samo kao postotak, već iu novčanom smislu. Zakonom je uređen skup plaćanja koji zaposlenici analitičkih agencija koriste za profesionalni obračun TIC-a. Zajmoprimci koji žele samostalno odrediti stvarni trošak kredita također mogu koristiti ovaj popis.

Izračun PSC uključuje:

- Podaci koji se odnose na iznos glavnice duga (tijelo kredita).

- Plaćanje kamata naznačeno kao osnovna stopa.

- Premije osiguranja i naknadna plaćanja u slučaju osiguranog slučaja.

- Sporedne uplate predviđene ugovorom o kojima ovisi izdavanje kredita.

- Plaćanja u korist trećih osoba navedenih u zaključenom poslu.

- Plaćanja za izdavanje bankovne kartice.

- Plaćanja osiguranja u fazi hipotekarnog kreditiranja.

Plaćanja osiguranja mogu se uključiti u izračun samo ako korisnik kredita nije zajmoprimac ili njegov ovlašteni predstavnik. Treba napomenuti da PSK uključuje planirana plaćanja. Prisutnost skrivenih naknada i povezanih plaćanja smatra se osnovom za naknadni spor između zajmoprimca i kreditne institucije. Osim toga, glavni dug je uključen samo kao preplata.

Treće strane koje zahtijevaju plaćanje kredita mogu biti odvjetnici, procjenitelji, osiguravatelji i javni bilježnici koji su izravno uključeni u proces transakcije. U fazi izračuna troška kredita također se uzimaju u obzir trajanje zajma i broj plaćanja.

Izračun PSC-a ne uključuje:

- Novčane kazne, kazne i gubici koji proizlaze iz kršenja uvjeta ugovora od strane klijenta.

- Plaćanja ovisno o odluci zajmoprimca, uključujući dodatne provizije.

- Plaćanja obveznog osiguranja, uključujući OSAGO.

- Plaćanja osiguranja koja ne utječu na proces kreditiranja ili koriste zajmoprimcu.

- Troškovi osiguranja i održavanja hipotekarne nekretnine.

- Porezi i druga plaćanja propisana zakonom.

Kontroverzna pitanja vezana uz izračun troška kredita često se odnose na plaćanja osiguranja. Zaposlenici banke ponekad toliko vješto žongliraju s normama važećeg zakonodavstva da zajmoprimac mora platiti čak i one usluge koje u početku nisu uključene u CPS.

Kako mogu saznati trenutni ukupni trošak zajma?

Financijska institucija odabrana za suradnju dužna je potencijalnom klijentu dostaviti podatke o troškovima raznih plaćanja. Na zakonodavnoj razini ne postoje ograničenja vezana uz trošak zajma. Ovaj pokazatelj reguliran je tržišnim polugama i ograničenjima Centralne banke. Međutim, komercijalne organizacije uvijek žele zaraditi dodatni novac dok privlače nove kupce. Drugim riječima, povećanje stope ne smatra se najboljim rješenjem, jer može uplašiti potencijalne zajmoprimce. Mnogo je isplativije stopu smanjiti na prosječnu tržišnu razinu, a pripadajuća plaćanja koristiti za ostvarivanje dodatne dobiti.

Načini za dobivanje informacija o PSK-u:

- Bankovna obavijest. Zajmodavac je dužan otkriti podatke o svim uplatama u fazi obrade transakcije.

- Savjetovanje zaposlenika kreditne institucije u fazi sklapanja ugovora.

- Uključivanje neovisnih stručnjaka koji će na zahtjev klijenta izračunati trošak kredita.

- Korištenje podataka objavljenih na posebnim stranicama koje se bave procjenom vjerovnika.

- Potražite informacije o plaćanju za svaki kreditni proizvod na službenoj web stranici banke.

- Neovisni izračun cijene kredita. Zajmoprimac može koristiti posebne kalkulatore.

Puni trošak zajma ne uzimaju u obzir samo potencijalni zajmoprimci ili neovisne konzultantske tvrtke. Ovaj pokazatelj proučavaju zaposlenici Centralne banke. Kao rezultat toga, vjerovnici dobivaju prosječnu tržišnu vrijednost TIC-a, od koje se mogu nadograđivati u procesu formiranja tarifne politike. Pokazatelj izravno ovisi o uvjetima financiranja i trenutnom stanju industrije. Centralna banka kontinuirano daje podatke o prosječnim troškovima kredita.

Trenutna razina TIC-a za potrošačke i refinancirane kredite do jedne godine teži 27 posto. Ako zajmoprimac podnese zahtjev za kredit, za koji ugovor vrijedi više od 12 mjeseci, za korištenje kreditnih sredstava morat će se platiti oko 17 posto. Osigurani krediti su jeftiniji, dok se najskupljom transakcijskom opcijom smatra suradnja s mikrofinancijskim organizacijama do 30 dana. Inače, TIC fluktuira na nešto višoj od prosječne razine, omogućujući zajmodavcima da privuku pažnju zajmoprimaca na svoje proizvode.

Najlakši način za dobivanje podataka o ukupnim troškovima kreditiranja je kontaktiranje stručnjaka odabrane kreditne institucije. Ako je buduća transakcija povezana s puno različitih nijansi, profesionalci jamče točan izračun. Da biste dobili TIC indikator povezan s izvršavanjem najjednostavnijih kreditnih proizvoda, možete koristiti specijalizirane kreditne kalkulatore. Algoritam takvih programa postavljen je za automatski izračun, tako da potencijalni zajmoprimac treba samo unijeti financijske podatke navedene u ugovoru.

Što učiniti u slučaju namjernog precjenjivanja TIC-a od strane banke?

Trošak kredita često varira ovisno o dodatnim uslugama, ali glavni čimbenik ostaje godišnja kamatna stopa, koja je glavno plaćanje za korištenje sredstava primljenih na kredit. Izračun efektivne kamatne stope često daje točniji pokazatelj otplata s kojima će se zajmoprimac suočiti tijekom trajanja zajma.

U slučaju netočnog izračuna TIC-a, zajmoprimcu se preporučuje:

- Pažljivo proučite financijske uvjete ugovora.

- Obratite se neovisnom menadžeru i uključite odvjetnika.

- Provjerite jesu li optužbe nezakonite.

- Prikupite bazu dokaza.

- Napišite zahtjev banci sa zahtjevom za ponovni izračun ili opravdanje plaćanja.

- Sastaviti i podnijeti prigovor Centralnoj banci u slučaju odbijanja zahtjeva od strane vjerovnika.

Ako zajmodavac koristi razne trikove kako bi namjerno napuhao TFR, zajmoprimac može osporiti takve radnje.

Poslovna banka nema pravo zahtijevati plaćanja koja nisu izvorno navedena u ugovoru.

Protupravne radnje od strane vjerovnika smatraju se prihvatljivim razlozima za pokretanje parnice, čiji rezultat može biti i revizija uvjeta transakcije i raskid ugovora. Pogreške napravljene u procesu izračuna TIC-a također omogućuju zajmoprimcu da zahtijeva ponovni izračun plaćanja.

Zajmodavac ima pravo naplatiti plaćanja koja su izvorno navedena u ugovoru. Nema smisla kontaktirati viša tijela ako poslovna banka ne krši uvjete transakcije. U svakom slučaju, zajam će biti povezan s određenim troškovima, stoga morate pažljivo proučiti ugovor, ako je moguće, uključujući kvalificirane odvjetnike. Kao što pokazuje praksa, mogućnost izračuna punog troška može biti iznimno korisna pri usporedbi sličnih ponuda nekoliko kreditnih institucija.

Možda će vas također zanimati:

Koji su uvjeti ugovora o zajmu nezakoniti?

Materijal informira o uobičajenim metodama varanja zajmoprimaca. Razmatraju se zakonski uvjeti za sastavljanje ugovora o kreditu. Dane su preporuke za zaštitu od prijevarnih shema koje prakticiraju financijske institucije. Detaljno su opisani nezakoniti i polulegalni uvjeti ugovora o zajmu.

Vrlo često, kada planiramo uzeti zajam, obraćamo pažnju na reklamne plakate organizacija koje nude takvu uslugu. Polaskani profitabilnim, klijenti se jako iznenade kad saznaju koliki je na kraju pun trošak kredita.

Kamata nije baš ono što dobijete kada potpišete ugovor. Iznos preplate najčešće uključuje i troškove papirologije i raznih provizija. Dakle, koliki je pun trošak zajma? Što je to i kako ispravno izračunati iznos preplaćenog iznosa? Pokušajmo razumjeti ovo pitanje.

Što je PSK?

Dakle, ono od čega se sastoji puni trošak govori nam da ovaj pojam sažima sva vjerojatna plaćanja i mjesečna plaćanja zajma. Prema ruskom zakonu, ovaj iznos mora biti naveden na prvoj stranici ugovora o zajmu, odnosno u gornjem desnom kutu. Informacije bi trebale biti okružene četvrtastim okvirom i ispisane najvećim fontom koji se može koristiti u ovom slučaju. Natpis bi trebao zauzimati najmanje 5% ukupne površine stranice. Dakle, ako prilikom potpisivanja ugovora vidite velike brojeve zatvorene u crnom kvadratnom okviru, to je pun trošak zajma. Što je to, jednostavnim riječima, može se objasniti na sljedeći način. To je cijeli iznos koji ćete na kraju platiti kada sastavite ugovor o kreditu. Uključuje kamate, provizije, jednokratne doprinose, plaćanja trećim stranama i tako dalje.

Odakle takav koncept?

Jedini razlog za nastanak takvog koncepta može se smatrati zlouporabom pojedinih financijskih institucija. One su se sastojale u tome što su banke, obećavajući klijentima atraktivne niske kamate, "zaboravile" reći o svim pripadajućim troškovima koji dospijevaju po ugovoru. Prisutnost dodatnih plaćanja može toliko izjednačiti nisku kamatnu stopu da to uopće neće biti važno.

Negativna strana takvog kreditiranja je nesposobnost klijenta da realno procijeni izglede i izračuna svoju snagu u otplati duga. Možda će završiti tužno. Klijent, nesposoban platiti ogromne iznose, prisiljen je posegnuti za restrukturiranjem duga. Istodobno, kreditna povijest zajmoprimca također pati.

Naravno, još uvijek ne dolazi do otvorene prijevare - svi uvjeti i preplate otvoreno su navedeni u ugovoru. Ali daleko od toga da svi građani imaju dovoljnu razinu obrazovanja da razumiju njegove zamršenosti bez pomoći odvjetnika i ekonomista. Sve je to dovelo do činjenice da je 2013. godine vlada donijela zakon kojim se od svih financijskih institucija traži da skrenu pažnju klijentima na takav pokazatelj kao što je puni trošak zajma.

Što je, nadamo se da razumijete. Sada razgovarajmo o tome gdje ga možete pronaći i kako sami izračunati ovaj pokazatelj.

Kako mogu saznati ukupni trošak zajma?

Kao što je već spomenuto, takve informacije moraju biti javno dostupne. Možete izravno pitati upravitelja: "Koji je ukupni trošak zajma?" Što je to i gdje tražiti, već znate. Dakle, možete samo pogledati prvu stranicu ugovora. Ako niste vidjeli pravi broj na pravom mjestu, postoji razlog za razmišljanje o tome kriju li nešto od vas. Poštena banka ne krije iznos TIC-a. To pokazuje "čistoću" namjera, a također stvara pozitivnu sliku institucije na financijskom tržištu.

Što je uključeno u PSC?

Ne koriste se svi iznosi koje klijent plati za izračun stvarne stope. korisno za vas) može uključivati sljedeće parametre:

- učestalost (učestalost) otplate kredita;

- plaćanja za obračun i gotovinske usluge;

- plaćanje kamata;

- plaćanje u korist 3 osobe čije su usluge potrebne za izdavanje gotovinskog kredita;

- provizija (naknada) za razmatranje zahtjeva ili izdavanje kredita;

- trošak izdavanja platne kartice ili elektroničkog platnog instrumenta predviđen pri sklapanju ugovora;

- naknada za otvaranje računa.

- programeri;

- stručni procjenitelj;

- bilježnik;

- organizacija osiguranja;

Budući da je pri sklapanju ugovora o zajmu na razdoblje od nekoliko godina prilično teško predvidjeti kolike će biti tarife trećih osoba nakon nekog vremena, pri izračunu ukupnog iznosa kredita koriste se one koje postoje u trenutku potpisivanja ugovora. .

Što nije uključeno?

Vrijedno je znati da se pri izračunu TIC-a ne mogu uzeti u obzir sva plaćanja povezana s dobivanjem zajma. Iznimka je:

- Troškovi koji nisu uključeni u uvjete kredita, ali su propisani zakonom.

- Plaćanje penala i kazni za neispunjavanje uvjeta ugovora o kreditu.

- Provizije dostupne u ugovoru i ovisno o ponašanju klijenta.

Posljednja točka je sljedeća:

- Kazna za prijevremenu otplatu kredita.

- Provizija za podizanje novca s bankomata. Neke banke izdaju novac samo prijenosom na debitnu karticu. Istodobno, ako pokušate podići cijeli ili dio iznosa na bankomatu koji nije tu, bit će vam naplaćen dodatni postotak.

- Naknada za davanje informacija o iznosu duga putem SMS-a ili e-maila.

- Plaćanje provizije za transakcije u valuti različitoj od one u kojoj je kredit izdan. Na primjer, ako imate kreditnu karticu u rubljama, a kupili ste u japanskoj internetskoj trgovini.

- Provizija koju naplaćuje banka za kreditiranje sredstava primljenih od druge kreditne institucije.

- Plaćanje za mogućnost obustave bankarskih operacija (blokada kartice).

Formula

Točan izračun ovog pokazatelja u načelu je nemoguć, jer sve ovisi o tome jesu li ispunjeni početni uvjeti za kreditiranje, do najsitnijih detalja. Naznaka Banke Rusije za izračun TIC-a nudi tako složenu formulu da čak ni svatko nije u stanju sve ispravno izračunati prvi put. Što reći o običnim ljudima.

U ovom članku nudimo puno jednostavniji (iako prilično približan) izračun kredita. I dalje će vam trebati kalkulator, ali izračun neće dugo trajati. Dakle, formula: PSK \u003d SKr + Sk + P, gdje je:

- SKr - iznos kredita (zajma);

- Sk - vrijednost svih provizija, jednokratnih i periodičnih;

- P - kamatna stopa;

- PSK - puni (ukupni) trošak zajma.

Svi podaci u ovoj formuli izraženi su u naturi, odnosno u valuti zajma. Ukupni iznos provizija izračunava se zbrajanjem svih poznatih vrijednosti za cijelo razdoblje ugovora. Iznos ukupne otplate postotka može se pronaći u rasporedu plaćanja. Mora ga osigurati banka.

Primjer izračuna ukupne cijene kredita

Pogledajmo u praksi kako se izračunava ukupna cijena kredita. Primjer:

- zajam od 320 dolara e. na 3 godine uz godišnju stopu od 16%;

- provizija za izdavanje kredita - 2%;

- plaćanje gotovinskih usluga - 1,2%.

Najprije treba odrediti iznos osnovne kamate, to se može naći u ugovoru o kreditu. U našem slučaju, s načinom plaćanja anuiteta, iznos preplate će biti 85 c.u. e.

Smatramo da je iznos provizije za izdavanje: 320 c.u. e. * 2% \u003d 6,4 god. e.

Sada ćemo saznati koliko će biti provizija za gotovinske usluge: (320 c.u. + 82 c.u.) * 1,2% = 4,86 c.u. e.

Nakon svih izračuna, možete odrediti cijeli iznos: 320 c.u. e. + 85 c.u. e. + 6,4 g. e. + 4,86 c.u. e. = 416,26 c.u. e.

Općenito, ništa komplicirano. Naravno, to nije cijeli iznos do lipe, koji će izaći pri obračunu po složenoj formuli koju je predložila država. Ali razlike neće biti previše značajne. Za preciznije izračune možete koristiti razne kreditne kalkulatore koji su dostupni u izobilju na internetu.

Što daje analiza PSC indikatora?

Razumijevanje punog troška kredita prije svega daje jasnu predodžbu o stvarnoj veličini preplate prilikom otplate kredita. Tako, uz naizgled jednake kamate, možete odabrati onu koja se pokaže jeftinijom. Istina, ne treba zaboraviti da procjena PSC-a ne uzima u obzir dosta čimbenika - u praksi sve možda neće biti isto kao u izračunima.

Na primjer, osoba može pronaći sredstva i otplatiti kredit prije roka. U tom će se slučaju iznos preplaćenog iznosa značajno smanjiti. Ali može izaći i drugačije. Nepravodobno ispunjavanje uvjeta ugovora može dovesti do primjene kazni, što će višestruko povećati iznos preplaćenog iznosa. Stoga se pri odabiru bankarskog proizvoda ne treba oslanjati na granične vrijednosti ukupnog troška kredita, trebali biste pokušati osigurati sve opcije.

Državni nadzor nad naseljima

Jedna od važnih funkcija Centralne banke je praćenje ostalih financijskih institucija. Svrha takve pažnje je osigurati da banke ne zlorabe svoj utjecaj i ne podižu kamatne stope. S tim u vezi, Središnja banka prikuplja potrebne podatke na tromjesečnoj bazi i objavljuje prosječne tržišne vrijednosti TIC-a za različite vrste kreditiranja. Sve kreditne institucije dužne su uzeti u obzir ove pokazatelje. Banke nemaju pravo ponuditi uvjete pod kojima će ukupni trošak kredita premašiti prosječnu tržišnu vrijednost za više od 1/3.

TIC-ovi najavljeni središnjim bankama doista su prosječni. Uostalom, oni se izračunavaju na temelju informacija dobivenih od najmanje 100 najvećih vjerovnika ili 1/3 svih financijskih institucija u zemlji koje daju bilo koji određeni kreditni proizvod.

To ne ovisi samo o vrijednosti kamatne stope. Ukupni iznos uključuje i sporedne troškove koje je zajmoprimac imao u procesu ispunjavanja obveza iz ugovora. Svaki ugovor o zajmu mora sadržavati podatke o TFR-u – ukupnom trošku zajma.

Pokazatelj TIC odražava konačni iznos koji zajmoprimac mora ili može platiti banci. U slučaju savjesnog ispunjavanja obveza prekoračenje TIC-a nije dopušteno. PSK se izračunava pomoću jednog mehanizma, koji podliježe obveznim ograničenjima.

Gdje je u ugovoru naznačen PSK

Za obračun TIC-a odgovoran je vjerovnik. Podaci se moraju staviti na naslovnu stranicu ugovora o zajmu. U većini slučajeva, indikator UCS nalazi se u kutiji u gornjem desnom dijelu lista. Vrijednost je označena brojčanim i velikim slovima jasnim i čitljivim fontom.

Osim toga, zajmodavci su dužni navesti moguće raspone TFR-a u svojim opisima programa zajma. Na stranici s podacima o kreditu navedeni su uvjeti za njegovo davanje i mogući TIC za svaku vrstu kredita. U nekim slučajevima ispod opisa programa stavlja se poseban kalkulator, čija funkcionalnost pomaže izračunati punu cijenu zajma.

Obveza navođenja PSK-a povezana je sa minimiziranjem mogućih sporova. Nakon što je vidio vrijednost PSK-a, zajmoprimac će moći procijeniti svoje sposobnosti i odlučiti hoće li mu izdati ovaj zajam ili ne. Odnosno, ovaj pokazatelj odražava informacije o tome koliko će banka općenito morati platiti zajam.

UCS je naznačen samo u pouzdanom i točnom obliku. Prilikom izračuna, banke se temelje na uputama Središnje banke Ruske Federacije. Prosječne i granične vrijednosti izvodi Banka Rusije na tromjesečnoj osnovi. Prekoračenje pokazatelja koje je odredila Banka Rusije nije dopušteno. Za svaku vrstu kreditiranja utvrđuje se poseban pokazatelj za TIC. Prilikom podnošenja zahtjeva za kredit, zajmoprimac može provjeriti uvjete koje nudi zajmodavac prema uputama Središnje banke Ruske Federacije. Informacije se objavljuju na službenim stranicama Banke.

Koja su plaćanja uključena u CPS

Pokazatelj TIC sastoji se od ukupnih plaćanja koja dužnik plaća kao dio ispunjenja obveza. Ako se zajam izda, na primjer, na 1 godinu uz 10% u iznosu od 100.000 rubalja, tada će se morati vratiti 110.000 rubalja. Ali PSC se može razlikovati od ove vrijednosti u smjeru povećanja. Prema gore navedenom primjeru, zajmoprimac može platiti 112.000 rubalja, pod uvjetom da su obveze uredno ispunjene.

Dodatnih 2 tisuće rubalja sporedni su troškovi koje zajmoprimac može imati u procesu izvršenja ugovora. Stoga se sljedeći troškovi zajmoprimca mogu uključiti u pokazatelj TIC:

- tijelo zajma - iznos koji zajmoprimac dobiva nakon potpisivanja ugovora;

- kamate po ugovoru;

- dodatne usluge zajmodavca - na primjer, iznajmljivanje ćelije ili otvaranje akreditiva;

- izdavanje plastične kartice ili otvaranje dodatnog računa za polaganje sredstava;

- osobno osiguranje - ako je predviđeno uvjetima kreditnog programa;

- ostali troškovi izričito navedeni u tekstu ugovora.

Zajedno, svi ti troškovi trebali bi odražavati TIC za određenu vrstu pozajmljivanja. U skladu s trenutačnim smjernicama Banke Rusije, za neciljane potrošačke kredite, ograničenje za TIC je 32,808%. Odnosno, uz savjesno izvršavanje obveza, zajmoprimac ne može snositi troškove koji prelaze ovaj pokazatelj.

Što nije uključeno u PSC

Osim obveznih troškova koje ima zajmoprimac, ugovorom su predviđeni i drugi troškovi koji ovise o određenim okolnostima. Te okolnosti banka mora navesti u opisu kreditnog programa kako bi zajmoprimac unaprijed znao da nisu uključene u TIC indikator. Ukupni trošak ne uključuje sljedeće troškove:

- penali - sve zatezne kamate se obračunavaju zasebno i ne mogu se uključiti u TIC, jer je nemoguće unaprijed odrediti njihovu moguću vrijednost;

- obvezne naknade utvrđene saveznim zakonom - odvijaju se prilikom registracije i kupnje nekretnina ili vozila na kredit;

- trošak servisiranja ugovora o zajmu - ako zajmoprimac samostalno odabere prihvatljivu opciju za prijenos sredstava zajma;

- plaćanja osiguravajućem društvu - ako ugovor uključuje predmet kolaterala, koji je dužnik osiguran bez propusta;

- dodatne usluge, čije korištenje ovisi o želji zajmoprimca - na primjer, elektronički (daljinski) alati za upravljanje računom, poput internetskog bankarstva ili SMS obavijesti.

Ako je ugovorom predviđeno osiguranje kolaterala, banka nije odgovorna i ne može biti odgovorna za troškove koje korisnik kredita ima u postupku korištenja usluga osiguravatelja. Slijedom toga, pokazatelj TIC u većoj mjeri ne uključuje one troškove čija prisutnost izravno ovisi o radnjama samog zajmoprimca i ni na koji način nije povezana s obveznim troškovima navedenim u opisu programa kredita.

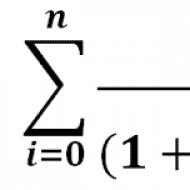

Zakonska ograničenja i primjer formule izračuna

Banke ne mogu postavljati TPS po vlastitom nahođenju, jer za to postoje zakonske odredbe, nepoštivanje kojih prijeti ozbiljnim sankcijama. Banka Rusije na tromjesečnoj osnovi na svojoj službenoj web stranici objavljuje informacije o TIC-u u vezi sa svim vrstama zajmova, uključujući mikrokredite. Tablica pokazuje:

- Naziv kreditnog programa s iznosima i uvjetima.

- Prosječna tržišna vrijednost za TIC - u postocima.

- Granična vrijednost za PSK je u postocima.

Dakle, za određenu vrstu kreditiranja, TIC pokazatelj ne može premašiti prosječnu tržišnu vrijednost za više od 1/3. Također označava indikator ograničenja za PSK, čiji prekoračenje nije dopušteno.

Mnogi zajmoprimci uzimaju dugoročne kredite koji se ne otplaćuju u jednom, već u nekoliko (često više) plaćanja. Ručno izračunavanje punog troška takvih zajmova pomoću standardnih formula jednostavno je nerealno.

S- ukupan iznos svih plaćanja po kreditu (uključujući provizije, osiguranje itd.);

S0- iznos kredita;

n– rok kredita (u godinama).

Izračunajmo na primjer ukupni trošak našeg tromjesečnog anuitetskog kredita. Dakle, njegov zbroj ( S0) jednako je 100 000 rubalja. Zajam će biti otplaćen u tri anuitetne isplate od po 35.296 rubalja. Pretpostavimo da banka dužniku ne nameće nikakve dodatne skrivene naknade. U ovom slučaju, ukupan iznos svih plaćanja ( S) bit će 105 888 rubalja(35296*3=105888). Uvjeti kredita ( n) jednako je 0,25 godina(3 mjeseca / 12 mjeseci = 0,25). Zamjenjujemo ove podatke u našu formulu i nalazimo UCS:

Dakle, ukupni trošak kredita je 23,552% godišnje. Da bismo to izračunali, trebao nam je običan kalkulator i nekoliko sekundi vremena. Slično, možete izračunati bilo koji zajam s bilo kojim brojem plaćanja. Našoj se formuli sa sigurnošću može dodijeliti naziv "Narodna formula za izračun PSK" - s njom se lako mogu nositi i profesor i domar.

Pa, prijatelji, shvatili smo formule i izračune. Hajde da vidimo.

Prilikom podnošenja zahtjeva za kredite (kredite) svaki je zajmoprimac vjerojatno pazio na kvadratni okvir u gornjem desnom kutu prve stranice ugovora o kreditu, u kojem je velikim slovima ispisana određena kamatna stopa. Ova stopa u pravilu zbunjuje klijenta, jer njezina vrijednost znatno premašuje godišnju kamatnu stopu koju objavljuju zaposlenici banke na kredit koji je izdala osoba. Nakon nekih objašnjenja, zajmoprimac se smiruje i s blagim stupnjem nepovjerenja potpisuje ugovor – to je prva reakcija na punu cijenu kredita (nekada efektivnu kamatnu stopu), koja ponekad zbuni i same zaposlenike banke. Razmotrite što je to, koja je njegova formula, nijanse izračuna i kako to može utjecati na izbor ponude bankovnog kredita.

Puni trošak kredita. Što je?

Ukupni trošak zajma (FCC) je ukupnost svih plaćanja koja će se naplatiti od zajmoprimca u sklopu sklapanja i izvršenja ugovora o zajmu. Rok i iznos takvih plaćanja obračunavaju se unaprijed, čak i u trenutku registracije kreditne dokumentacije - u obliku tablice mjesečnih plaćanja, a obveza plaćanja utvrđena je uvjetima ugovora o kreditu.

Ovaj se pokazatelj izračunava kao postotak godišnje i izračunava se prema formuli iz članka 7. Federalnog zakona br. 353-FZ „O potrošačkom kreditu (zajmu)” - postoje i objašnjenja za izračun, koja ćemo analizirati u članak.

Sada nekoliko izvoda iz zakona, i krenimo s formulom za izračun PSK-a, koja je navedena u nastavku.

Vjerujemo da nema smisla ulaziti u detalje svake vrijednosti, neka to učine certificirani ekonomisti. Više nas zanima praktično značenje dobivene vrijednosti i što ona uključuje.

Na temelju Direktive Središnje banke Ruske Federacije od 13. svibnja 2008. br. 2008-U „O postupku izračunavanja i priopćavanja zajmoprimcu - pojedincu punog troška zajma”, svaka financijska institucija dužna je obavijestiti svoje zajmoprimce o stopi punog troška zajma.

PSK je prikazan jasnim crnim fontom na bijeloj podlozi u kvadratnom okviru u gornjem desnom kutu prve stranice ugovora o potrošačkom kreditu. Površina okvira mora biti najmanje pet posto površine stranice ugovora. Veličina fonta mora premašiti maksimalnu veličinu svih fontova koji se koriste na ovoj stranici.

TIC uspostavljen u vezi s ugovorom o zajmu ne može premašiti svoju prosječnu tržišnu vrijednost za više od 1/3, koju izračunava i objavljuje Središnja banka Ruske Federacije jednom tromjesečno.

Kao što vidite, Središnja banka puno brine o zajmoprimcima i nastoji joj donijeti stvarne troškove preplate kredita. Odražava li puni trošak zajma sve stvarne preplate zajmoprimca i može li se koristiti za procjenu svih stvarnih preplata? Odgovor na ovo pitanje dat ćemo malo kasnije, ali za sada ćemo pokazati koja su plaćanja uključena u TIC, a koja su isključena iz izračuna.

Što je uključeno u izračun PSC-a?

Izračun konačnog troška kredita, koji se do 2008. zvao efektivna kamatna stopa, uključuje:

1. Svi troškovi (plaćanja) zajmoprimca u sklopu sklapanja i izvršenja ugovora o zajmu koji se sastoje od:

- sam dug (tijelo kredita);

- plaćanje kamata na kredit u skladu s ugovorom o kreditu;

- provizije i naknade povezane s razmatranjem zahtjeva za kredit i izdavanjem zajma (na primjer, provizija za izdavanje zajma,);

- naknade za otvaranje i vođenje računa izravno vezanih uz transakciju koja se sklapa;

- plaćanja vezana uz obračun i gotovinske usluge;

- provizije za izdavanje i održavanje plastičnih bankovnih kartica (kreditnih i debitnih) koje se mogu koristiti za periodično primanje kreditnih sredstava na račun kartice u okviru otvorene kreditne linije odn.

2. Plaćanje usluga trećih osoba, ako su takvi uvjeti navedeni u dokumentaciji zajma. To može uključivati:

- trošak plaćanja životnog osiguranja zajmoprimca ili njegove odgovornosti, kao i založene imovine;

- troškovi procjene vrijednosti kolaterala;

- javnobilježničke pristojbe.

Ako je u ugovoru o zajmu jasno navedeno koja je organizacija treća strana (na primjer, osiguravajuće društvo), tada se TIC izračunava u skladu s tarifama ove tvrtke. U slučaju da se prije isteka roka kredita ne može nedvosmisleno utvrditi trošak usluga treće strane, puni trošak potrošačkog kredita obračunava se za cijelo razdoblje kredita po tarifama koje su na snazi u trenutku zajma. izračun.

Troškovi osiguranja kolaterala uključeni su u izračun efektivne stope razmjerno iznosu koji se može pripisati posuđenim sredstvima. Na primjer, ako automobil kupljen na kredit košta 600 tisuća rubalja, a vlastita sredstva zajmoprimca iznosila su 200 tisuća rubalja, tada će onaj dio premije osiguranja koji je "pao" za 400 tisuća kreditnog novca biti uključen u PIC.

Troškovi koji se ne uzimaju u obzir pri izračunu punog troška potrošačkog kredita

Pri izračunu TIC-a ne smiju se uzeti u obzir sva dodatna plaćanja koja su povezana s ugovorom o zajmu. Ove iznimke uključuju:

1. Troškovi koje ima zajmoprimac zbog zahtjeva zakona i nisu uzeti u obzir u uvjetima kreditiranja. To uključuje OSAGO osiguranje pri kupnji automobila na kredit.

2. Plaćanje penala od strane banke za nepoštivanje uvjeta ugovora o kreditu. Primjerice, neke banke podižu kamatnu stopu na ciljane kredite ako postoje činjenice o zlouporabi kreditnog novca ili u nedostatku osiguranja založene imovine, ako je takav uvjet sadržan u kreditnoj dokumentaciji. Najčešći slučaj je za odgodu.

3. Provizije predviđene ugovorom o potrošačkom kreditu čiji iznos i rok plaćanja nisu unaprijed poznati. Naplata takvih plaćanja izravno ovisi o čimbenicima ponašanja zajmoprimca i odlukama koje je on donio. To uključuje:

- naknada za prijevremenu otplatu kredita;

- provizija za dobivanje kreditnih sredstava. Na primjer, često se zajam prenosi na besplatnu debitnu karticu banke, ali ako podignete novac sa "stranog" bankomata, ili ga želite primiti na blagajni banke, za to ćete morati platiti naknadu;

- kazne naplaćene za kašnjenje ili druga kršenja uvjeta ugovora o zajmu, uključujući prekoračenje ograničenja pozajmljivanja prekoračenja;

- plaćanje banci za davanje potvrda o stanju duga ili o stanju duga u elektroničkom obliku (sms-om ili e-mailom);

- plaćanja provizije za obavljanje bankovnih operacija u valuti koja nije valuta zajma, na primjer, za pretvaranje iz rubalja u dolare prilikom plaćanja robe u internetskoj trgovini kreditnom karticom;

- naknada koja se naplaćuje za kreditiranje sredstava primljenih od drugih kreditnih institucija na bankovnu karticu;

- naknade za obustavu bankovnog poslovanja na kartici (blokada kartice).

Koliko su informacije o CPS-u korisne za zajmoprimca?

Za početak, pri izračunu ukupnog troška kredita kao osnovu uzima se maksimalni mogući iznos kredita (zajma) i rok njegove otplate, a podrazumijeva se da će klijent ravnomjerno otplaćivati uplate prema tablici plaćanja. u pojedinačnim uvjetima ugovora. To ne odražava stvarni trošak zajma, jer ako se otplati prije roka, onda će preplata za njega biti mnogo manja.

Dakle, TIC je neka uvjetna vrijednost koju su banke dužne izračunati na temelju očekivanih radnji zajmoprimca. I doista se može koristiti za usporedbu kredita u istoj "težinski kategoriji", t.j. potrebe s potrebama, a hipoteka s hipotekom.

Situacija je zanimljivija. Kao što znate, kreditna kartica ima određeni kreditni limit, on je osiguran (obično 5-10%), a postoji i (glavni vrhunac kartice) kada banka ne mora plaćati kamate ako imate vremena za isplatiti dug na vrijeme.

Kako izračunati PSC u ovom slučaju? U pravilu banke pretpostavljaju da se zadužujete do maksimuma (cijeli iznos kreditnog limita), a dug plaćate minimalnim uplatama za cijelo vrijeme važenja kartice. Kamata je, najblaže rečeno, nerealna, pa se ovom izračunu obično dodaje još jedan izračun, pod uvjetom da klijent uđe u grace period. A ponekad može biti više izračuna (ovisno o broju tarifnih planova). Svi oni odražavaju moguće opcije plaćanja kreditnom karticom. Iako je malo vjerojatno da će ova plaćanja dobiti pozornost budućih vlasnika kartica, iako usporedite kreditne kartice različitih banaka, onda ukupni trošak zajma može izazvati razmišljanje i nagnati osobu da odabere jedan ili drugi bankarski proizvod.

Mali primjer - osoba bira kreditnu karticu, vodeći računa o visini godišnje kamatne stope na kredit. Ako se ovaj parametar ne razlikuje za dvije kartice različitih banaka, tada će osoba s nižim iznosom preplatiti karticu koja ima veći minimalni mjesečni iznos, što znači da ova kreditna kartica ima manji TIC.

Nažalost, CPS ne odražava takve podatke o tvrtki kao što su njezina pouzdanost, pismenost i ljubaznost zaposlenika, ocjena ljudi (negativne i pozitivne recenzije), jednostavnost dobivanja i otplate i još mnogo toga na što dužnik mora obratiti pažnju prilikom dobivanja zajam...

povezani članci