Optimiziranje broja osoblja: načini provedbe. Izvori informacijske potpore analitičkom radu, tehničke tehnike i metode Pojava zahtjeva za optimizacijom

Gagarsky V.A.

Na koja pitanja ćete naći odgovore u ovom članku: Kada je potrebno smanjiti broj zaposlenih? Odakle dolaze dodatni zaposlenici? Kako prepoznati višak zaposlenih? Kako smanjiti rad bez smanjenja produktivnosti? Kako spriječiti potrebu za masovnim otpuštanjima?

Kada postoji potreba za smanjenjem osoblja (optimizacija broja)

Tvrtke su zainteresirane za optimizaciju broja zaposlenih iz raznih razloga. Jedan od najznačajnijih je objektivna potreba smanjenja troškova, uključujući i troškove osoblja.

Drugi razlog je promjena u korporativnoj kulturi tvrtke, koju stari zaposlenici ne prihvaćaju ili ne razumiju. Stoga je potrebno zapošljavati nove zaposlenike koji su lojalni tvrtki.

U pravilu, prilikom provođenja organizacijskih promjena u poduzeću i optimizacije poslovnih procesa dolazi i do preraspodjele funkcija zaposlenika, što se neizbježno odražava na brojnost osoblja.

Osim toga, uvođenje novih tehnologija i opreme u proizvodnju također potiče menadžment poduzeća na optimizaciju broja zaposlenih. Nemoguće je uspostaviti novi "povrh" onoga što već radi, privlačeći nove stručnjake (s potrebnim kvalifikacijama) i bez otpuštanja starih.

Naposljetku, iz više razloga poduzeće može napustiti određena područja djelovanja i povući se s određenih tržišta. Jedna od posljedica ovog koraka je smanjenje broja zaposlenih u tim područjima.

Zašto raste broj zaposlenih i odakle dodatni zaposlenici?

Razlog prekoračenja potrebnog broja osoblja u proizvodnji može biti dotrajala oprema i korištenje zastarjele tehnologije, što zahtijeva više osoblja za popravke i održavanje. Također, kadrovi rastu u tvrtkama u kojima opisi poslova nisu promišljeni, a područja odgovornosti pojedinih zaposlenika i cijelih odjela nisu podijeljena.

Upravljanje brojem zaposlenih i troškovima osoblja bez smanjenja je način koji najviše obećava da se izbjegne potreba za otpuštanjem na inicijativu uprave. Na primjer, za privremeni ili sezonski rad bolje je koristiti ugovore o radu na određeno vrijeme. Naravno, ovaj alat trebate koristiti vrlo pažljivo - morate biti spremni, ako je potrebno, opravdati da je rad doista privremen. Također možete privući stručnjake pod ugovorom za određeni posao, a možete i razmišljati o potpunom outsourcingu nekih funkcija.

Zašto tvrtka ima višak zaposlenih?

- Uprava nastoji riješiti neučinkovitost u radu poduzeća uvođenjem novih administrativnih pozicija (nadzornici).

- Struktura tvrtke nije izgrađena na potrebama tržišta (svaki zaposlenik mora biti potreban klijentu, inače je suvišan). Tijekom rasta poduzeća struktura se ne revidira, uloge u organizacijskoj strukturi se ne redistribuiraju.

- U tvrtki nema planiranja osoblja, postoji spontano zapošljavanje zaposlenika (uključujući i putem poznanstava, kada se često otvaraju nova radna mjesta za pojedinca).

- Nejasna podjela ovlasti (funkcionalnosti) specijalista i odjela.

- Tvrtka poštuje zakon: lakše je zaposliti zaposlenika (sa stajališta radnog zakonodavstva) nego otpustiti zaposlenike - to je teško i skupo.

- Podružnice stvaraju svoje vlastite funkcionalne službe na lokalnoj razini (na primjer, vlastito računovodstvo, kadrovsku službu). U ovom slučaju, funkcije se dupliciraju od strane starog odjela u društvu za upravljanje. Postoji mješavina funkcionalnih i divizijskih sustava upravljanja (na neki način autonomija, a na drugi centralizirano upravljanje).

- Stručnjaci koji su potrebni za projektni (privremeni) rad primaju se u stalni radni odnos.

- Oprema u proizvodnji nije ažurirana, pa je potrebno više osoblja za održavanje i popravak starih instalacija.

Kako prepoznati nerazumno povećanje osoblja:

- Provedite reviziju osoblja. Tijekom ovog događaja saznajte strukturu osoblja po kategorijama, pozicijama, obrazovanju, dobi itd., kao i njegovu funkcionalnu opterećenost. Na temelju rezultata analize prikupljenih podataka moguće je identificirati ona “problematična područja” u kadrovskoj strukturi koja su uzrok neučinkovitog rada.

- Usporedite stopu rasta plaća i pojavu novih radnih mjesta sa stopom rasta dobiti. Ako stopa rasta plaće premašuje stopu rasta dobiti, to znači da se povrat na osoblje pogoršava. Isti pristup može se koristiti kada se opravdava uvođenje novih radnih mjesta.

- Koliko osoba mora podnijeti zahtjev za vizu na jednostavnim dokumentima (zahtjev za naručivanje uredskog materijala, izvješće o službenom putu, otkaz)? Koliko njih traži vizu “reda radi” bez čitanja dokumenta? Ne postoji li situacija poput one poslovice "jedan s prženom, sedam sa žlicom"? Ako takve situacije promatrate šire, možete identificirati i eliminirati nepotrebne administrativne i kontrolne funkcije te zaustaviti bujanje osoblja.

- Usporedite broj osoblja u vašem poduzeću sa sličnim (uspješnim u industriji). Na primjer, za proizvodna poduzeća bilo bi korisno usporediti postotak zaposlenih u glavnoj proizvodnji i pomoćnog osoblja (koliko na jednog radnika dolazi zaposlenih u pomoćnim profesijama). Budući da je ključna djelatnost proizvodnja, mora biti više (barem duplo) proizvodnog osoblja. Svo osoblje može se podijeliti u kategorije (na primjer: administrativno, pomoćno osoblje, osoblje uključeno u stvaranje dodane vrijednosti). Za svaku kategoriju mogu se odrediti kvote (ili udjeli u ukupnom broju).

Kako bi se smanjivanje osoblja odvijalo bez smanjenja učinkovitosti poduzeća, potrebno je uvesti novu opremu i tehnologije u proizvodnju, te optimizirati poslovne procese u upravljačkom aparatu.

Zadužite vanjske ili unutarnje revizore (primjerice, službu za kvalitetu) da usporede funkcije dodijeljene svakom pojedinom odjelu sa stvarnim opterećenjem svakog zaposlenika u njemu (u smislu intenziteta i trajanja rada). Rezultat takve analize može biti ne samo otpuštanje, već i preraspodjela osoblja među strukturnim jedinicama ako postane potrebno ojačati pojedine jedinice. Ukoliko se pokaže da ipak treba smanjiti broj zaposlenih, ovaj zadatak treba tretirati kao projektni zadatak, odnosno unaprijed odrediti opseg posla, redoslijed, rokove i nositelje za pojedinu dionicu posla. Postoje dva bitno različita pristupa smanjenju broja, koji se mogu nazvati "tvrdim" i "mekim".

Kako smanjiti broj zaposlenih

- Čvrst pristup smanjenju osoblja.

Jedinstven postotak smanjenja osoblja. Direktiva Uredba generalnog direktora. Nedostaci: gore postavljeni parametri smanjenja osoblja ne uzimaju u obzir stvarno stanje stvari u odjelima i razlike među njima. Riječ je o klasičnom smanjenju broja zaposlenih: utvrđuju se neučinkoviti poslovi, zaposlenicima se daje otkaz dva mjeseca unaprijed, isplaćuju se naknade propisane Zakonom o radu i otpuštaju. Postupak smanjenja odvija se prilično brzo i uz relativno niske troškove (za naknadu pri otkazu). Međutim, ovaj pristup ima više nedostataka nego prednosti. Prvo, u slučaju brzih i oštrih rezova, postoji rizik od greške, koja će rezultirati sukobima za poduzeće, kako s otpuštenim osobljem tako i sa sindikatima. Drugo, u poduzećima koja stvaraju grad, pojava masovne nezaposlenosti može rezultirati povećanom socijalnom napetosti u regiji, a to zauzvrat može utjecati na odnose s regionalnom upravom. Treće, teški otkazi pogoršat će moral ostatka momčadi.

- Ima još meke metode smanjenje osoblja, kada uprava ne preuzima inicijativu da nekoga otvoreno otpusti, već stvara uvjete da zaposlenik sam ode. Takve je metode prikladno koristiti za sprječavanje situacija u kojima su potrebna masovna otpuštanja.

“Prirodno” odljev osoblja. Za poduzeća s velikom fluktuacijom osoblja dovoljno je privremeno zabraniti zapošljavanje novih radnika. Uskoro će se broj osoblja prirodno smanjiti. Zaposlenike koji su navršili dob za mirovinu može se poticati na odlazak u mirovinu. Na primjer, paušalnim uplatama ili uplatama u sklopu korporativnog mirovinskog programa.

Poticanje odlaska zaposlenika

Omogućiti odlazak u mirovinu zaposlenicima koji nisu navršili dob za mirovinu, mogu se stimulirati i uz pomoć programa prijevremenih povlaštenih mirovina. Princip je da se zaposleniku ponudi sporazum prema kojemu će mu se isplaćivati dio (recimo 75%) prosječne plaće za razdoblje do navršene starosne dobi za mirovinu, ali ne smije raditi ni u samom poduzeću ni bilo gdje drugdje. . -ili drugo. Dobrovoljno otpuštanje može se potaknuti pooštravanjem procedura certificiranja osoblja i modernizacijom sustava materijalnih poticaja. Ako zaposlenik ne prođe sljedeću certifikaciju, podliježe ili otkazu zbog neadekvatnosti radnog mjesta ili premještaju na radno mjesto koje odgovara njegovim kvalifikacijama (niže plaćeno). Oba stimuliraju otpuštanje, budući da je zaposlenik zainteresiran osigurati da radna knjižica ne sadrži zapis o degradaciji ili otkazu zbog neadekvatnosti radnog mjesta. U nekim se poduzećima kažnjavaju rubljama za kršenje radne discipline (u skladu s Pravilnikom o bonusima). Pa, u slučajevima ponovljenog nepoštivanja bez dobrog razloga ili grubog kršenja radnih dužnosti, zaposlenici podliježu otkazu na inicijativu uprave (članak 81., stavci 5. i 6. Zakona o radu Ruske Federacije).

Potaknite dobrovoljno otpuštanje moguće je dodijeliti veću naknadu od one koja mu pripada pri razrješenju zbog smanjenja broja zaposlenih. Drugi način je pružanje pomoći otpuštenoj osobi u daljnjem zapošljavanju. Potonje je posebno važno za gradotvorna poduzeća: to je upravo slučaj kada društvena odgovornost poslodavca mora biti prisutna. Potpora daljnjem zapošljavanju povezana je s ulaganjima u otvaranje novih radnih mjesta u regiji. Takvi se programi kreiraju u bliskoj suradnji s lokalnom upravom kako bi se potaknuo razvoj malog gospodarstva. Na primjer, tvrtka može ponuditi beskamatni zajam otpuštenim zaposlenicima kako bi mogli pokrenuti posao. Poduzeća mogu svoje neiskorištene prostore davati i u najam poduzetnicima, koji će također otvoriti dodatna radna mjesta. Na primjer, možete napraviti radionicu za šivanje radne odjeće (kao zasebnu tvrtku) i zaposliti prethodno smanjeno pomoćno osoblje. I može biti mnogo sličnih opcija.

Fragmentacija poduzeća na male pravne subjekte (svaki sa svojom ključnom kompetencijom), odvajanje podružnica.

Uklanjanje objekata društvenog sektora iz bilance poduzeća. Dobar način restrukturiranja poslovanja, čiji je jedan od rezultata upravo optimizacija broja zaposlenih, jest izdvajanje sporednih djelatnosti u podružnice matične tvrtke. U pravilu postoje različiti servisni odjeli: popravak, transport itd. podjele. Relevantno osoblje premješteno je u ove podružnice. To može značajno smanjiti broj zaposlenih u matičnoj tvrtki. Tipično, matična tvrtka u početku podržava svoju "kćer" pružajući joj određenu količinu narudžbi. Međutim, važno je da podružnica posluje u konkurentskom okruženju i prisiljena je smanjiti cijene svojih usluga za matičnu tvrtku. U protivnom će se čak i povećati troškovi matične tvrtke, budući da podružnica sve svoje troškove uključuje u cijenu svojih usluga, koje se povećavaju uzimajući u obzir izdvajanje.

Outsourcing, outstaffing, outsourcing. Poduzeće obavlja samo djelatnosti koje su njegova temeljna nadležnost. Sporedne funkcije (čišćenje, popravci) prenose se na profesionalnog partnera (kojemu je ova funkcija ključna aktivnost). Primjeri: RUSAL, YUKOS. U slučaju iznenadne krize, kada je potrebno oštro smanjiti troškove, možete prebaciti osoblje na skraćeno ili skraćeno radno vrijeme. Međutim, iskustvo korištenja ove metode sredinom 90-ih u ruskim poduzećima sugerira da je to zaista ekstremna mjera i dugoročno neučinkovita. Honorarno ili skraćeno radno vrijeme u biti znači skrivenu nezaposlenost sa svim pratećim nedostacima.

Nezasluženo zaboravljena metoda prelazak pojedinih jedinica i timova na unutarnje samofinanciranje. Ova je metoda aktivno promovirana tijekom razdoblja perestrojke. Brigadi se za određeni obim rada utvrđuje određeni fond plaća, a taj fond brigada samostalno raspoređuje na svoje zaposlenike. To motivira tim da se riješi neučinkovitih radnika. Važno je ne smanjivati timski fond za plaće, jer inače ova metoda neće funkcionirati.

Redovita rotacija unutar tvrtke preventivno koristiti potencijale zaposlenika, a ne samo njihove trenutne vještine. Rotacija osoblja proširuje radne vještine, a samim time zaposlenik je u mogućnosti kombinirati obavljanje različitih funkcija, što pridonosi smanjenju broja. Na primjer, kombiniranje funkcija vozača i špeditera u transportnim tvrtkama, strojara i servisera u proizvodnji itd.

Studija slučaja

Da ne budemo neutemeljeni, možemo navesti primjer rješavanja pitanja smanjenja broja zaposlenih, u čemu je autor osobno sudjelovao kao pozvani konzultant. Podružnica komunalnog poduzeća, koju ne smijem imenovati prema uvjetima ugovora o povjerljivosti, izdvojena je 1. siječnja 2004. Ova podružnica pružala je inženjerske i tehničke usluge matičnom elektroenergetskom sustavu i izvođačima trećih strana. Broj osoblja tada je bio 65 ljudi. Na temelju rezultata prvog tromjesečja tvrtka je iskazala gubitak iz poslovanja, a uprava tvrtke počela je poduzimati korake kako bi se utvrdili razlozi ovakvog stanja. Pozornost uprave bila je usmjerena na najveći odjel tvrtke: Projektni biro (PKB), koji se sastojao od 28 ljudi (43% cjelokupne tvrtke). U ovoj fazi pozvani su konzultanti od kojih je zatraženo da razumiju aktivnosti ovog odjela i predlaže mjere za smanjenje njegovih troškova.

Prije svega, izgrađena je matrica funkcija odjela koja opisuje raspodjelu funkcija među zaposlenicima i omogućuje analizu njihovog opterećenja. Osim toga, prikupljeni su i analizirani statistički podaci o projektnim i proračunskim poslovima koje je Projektni biro proveo za prethodna razdoblja, uključujući i financijske rezultate. Doznalo se, naime, da je platni fond PKB-a premašivao prihode od završenih poslova, odnosno da je ova podjela bila očito nerentabilna. Paralelno s tim, provedena je procjena osoblja PKB-a kako bi se utvrdio njihov stručni potencijal i sposobnost za intenzivniji rad u novim uvjetima. Kao rezultat toga, unutar PKB-a identificirana je “kadrovska jezgra” i “kadrovska periferija”. Na temelju analize, rukovodstvu poduzeća predložen je sljedeći akcijski plan: smanjiti broj zaposlenih na odjelu za 40% (naznačujući konkretne kandidate), a kako bi se smanjili rizici neispunjenja projekata, aktivno privlačiti studente iz lokalnog arhitektonskog instituta za praktičnu obuku, koji bi pod nadzorom iskusnih stručnjaka mogao izvoditi jednostavne poslove projektiranja. Utvrđeno je da je većina (57%) projekata koje je PKB izvodio bila dosta jednostavna, odnosno da je pristup pripravnika bio opravdan. Također, predložena je projektna metoda upravljanja radom projektnog biroa, uz jasno praćenje usklađenosti s projektnim planovima, kako bi se povećala brzina izvršenja radova. Ti su prijedlozi prezentirani upravi poduzeća, oni su se s njima složili i proveli niz mjera, čime su smanjeni troškovi osoblja i povećana produktivnost rada.

Metode smanjenja troškova osoblja

1. Potpuna optimizacija proizvodnje. Primjenjivo za operativna i proizvodna poduzeća i odjele u kojima su aktivnosti radnika povezane s tehnološkim procesom, po prirodi su ponavljajuće i mogu se lako mjeriti i standardizirati. Glavni mehanizam za razvoj ideja za smanjenje troškova je brainstorming, odnosno prijedlozi dolaze odozdo.

2. Ukloniti organizacijske neučinkovitosti- to je uklanjanje nepotrebnih poveznica (smanjenje broja razina u organizacijskoj hijerarhiji, ukidanje neučinkovitih jedinica). Pogodno za smanjenje administrativnog i rukovodećeg osoblja.

3. Analiza uspješnosti poduzeća. Ukidaju se one djelatnosti koje ne stvaraju dodanu vrijednost. Prikladno za poduzeća gdje je udio fonda plaća (fond plaća) u ukupnoj strukturi troškova visok, npr. u financijskim tvrtkama i odjelima gdje je teško standardizirati funkcije zaposlenika (strateško planiranje, marketing, odnosi s javnošću, HR, pravni odjeli , poslovne usluge).

Osnovna pravila za organiziranje analize.

Organizacija analize ekonomske aktivnosti u poduzeću mora ispunjavati niz zahtjeva:

Znanstvena priroda analize, tj. analiza bi se trebala temeljiti na najnovijim dostignućima znanosti i najboljoj praksi, izgrađena uzimajući u obzir djelovanje ekonomskih zakona unutar određenog poduzeća i provedena korištenjem znanstveno utemeljenih metoda;

Opravdana raspodjela odgovornosti za provođenje ADM-a između pojedinih izvođača, odnosno provođenje analiza treba postati organski dio radnih obveza svakog stručnjaka, rukovoditelja koji sudjeluje u donošenju upravljačkih odluka;

Analitičko istraživanje treba biti učinkovito, odnosno troškovi njegove provedbe trebaju biti minimalni uz optimalnu dubinu analize i njezinu složenost.

Analitički rad u poduzeću podijeljen je u sljedeće organizacijske faze:

1. faza - identifikacija subjekata i objekata ACD-a, odabir organizacijskih oblika za njihovo istraživanje i raspodjela odgovornosti između pojedinih istraživača.

2. faza - planiranje analitičkog rada.

Faza 3 - informacijska i metodološka podrška za ACD.

Faza 4 - analitička obrada podataka o aktivnostima poduzeća.

Faza 5 - registracija rezultata analize.

6. faza - kontrola realizacije proizvodnje s ulaganjima izvršena na temelju rezultata analize.

Ustrojstveni oblici i nositelji ACD.

Organizacijski oblici AHD-a određeni su sastavom upravljačkog aparata i tehničkom razinom upravljanja poduzećem.

Odjel proizvodnje - analizira ostvarenje plana proizvodnje u pogledu obujma i asortimana, ritma rada, poboljšanja kvalitete proizvoda, utroška materijalnih sredstava, trajanja tehnološkog ciklusa, općetehničke i organizacijske razine proizvodnje.

Odjel glavnog mehaničara i inženjera energetike proučava stanje rada strojeva i opreme, kvalitetu i cijenu popravaka, racionalnost potrošnje energije, potpuno korištenje opreme i proizvodnih kapaciteta.

Odjel tehničke kontrole - analizira kvalitetu sirovina i gotovih proizvoda, nedostatke i gubitke od nedostataka, reklamacije kupaca, poštivanje tehnološke discipline.

Odjel opskrbe - kontrolira pravodobnost i kvalitetu logistike proizvodnje, provedbu plana opskrbe u smislu obujma i nomenklature, vremena, kvalitete, stanja i sigurnosti skladišnih zaliha, poštivanje standarda za otpuštanje materijala.

Odjel prodaje - proučava ispunjavanje ugovorenih obveza i planova isporuke proizvoda potrošačima u pogledu količine, kvalitete, vremena, nomenklature i stanja skladišnih zaliha te sigurnosti gotovih proizvoda.

Odjel za rad i plaće - analizira ponudu poduzeća radnim resursima po kategorijama i zanimanjima, razinu produktivnosti rada, korištenje fonda radnog vremena i fonda plaća.

Služba računovodstva i izvještaja - analizira provedbu troškovnika proizvodnje, troškove proizvodnje, realizaciju plana dobiti i njezino korištenje, financijsko stanje i bonitet poduzeća.

Odjel za gospodarsko planiranje - izrađuje plan analitičkog rada i prati njegovu provedbu, daje metodološku podršku analizi, organizira i sumira rezultate ACD-a, izrađuje mjere na temelju rezultata analize.

Planiranje analitičkog rada.

Važan uvjet o kojem ovisi učinkovitost i učinkovitost ACD-a je sustavnost njegove provedbe. U praksi se mogu izraditi sljedeći planovi:

Opsežni plan analitičkog rada obično se izrađuje za 1 godinu, a izrađuje ga stručnjak kojemu je povjereno upravljanje analitičkim radom u cjelini. U sadržajnom smislu ovaj plan je kalendarski raspored pojedinih analitičkih studija, u njemu se, osim ciljeva i zadataka analize, navode pitanja koja se moraju proučavati tijekom godine i daje dijagram analitičkog tijeka dokumenata.

Tematski plan je plan za provođenje analize složenih pitanja koja zahtijevaju dubinsko proučavanje. Razmatranje objekata, subjekata, faza, pojmova, izvođača analize.

Informacijska podrška analizi.

Svi izvori podataka za AHD dijele se na: planske, računovodstvene i neračunovodstvene.

Izvori planiranja uključuju sve vrste planova koji se razvijaju u poduzeću (prospektivni, tekući, operativni), kao i regulatorne materijale, procjene, projektne zadatke.

Izvori računovodstvenih informacija - svi podaci sadržani u računovodstvenim, statističkim, poslovnim knjigovodstvenim ispravama, kao i sve vrste izvješća.

Neračunovodstveni izvori informacija uključuju dokumente koji reguliraju gospodarske aktivnosti:

Službeni dokumenti koje su poduzeća dužna koristiti u svojim aktivnostima (zakoni, uredbe), akti revizija i inspekcija, predviđanja i naredbe upravitelja.

Gospodarski i pravni dokumenti: ugovori, sporazumi, arbitražne sudske odluke, žalbe.

Odluke opće skupštine tima.

Materijali za proučavanje najboljih praksi.

Tehnička i tehnološka dokumentacija.

Usmene informacije dobivene tijekom sastanaka s članovima tima.

Dokumentacija rezultata analize.

To može biti: bilješka s objašnjenjem, potvrda ili zaključak.

Objašnjenje se obično sastavlja prilikom slanja rezultata analize višoj organizaciji. Njegov sadržaj trebao bi biti sasvim cjelovit, tj. osim zaključaka o rezultatima gospodarskih aktivnosti i prijedloga za njihovo poboljšanje, trebao bi sadržavati opća pitanja - gospodarski stupanj razvoja poduzeća, rezultate provedbe planova.

Prilikom izrade zabilješke posebnu pozornost treba posvetiti prijedlozima koji se daju na temelju rezultata analize, oni moraju biti obrazloženi i usmjereni na poboljšanje rezultata poslovanja.

Učinkovitost analitičkog rada uvelike ovisi o njegovoj pravilnoj organizaciji. Mora biti znanstvene prirode, izgrađen na planskoj osnovi, temeljen na najnovijim tehnikama i osiguravati djelotvornost i učinkovitost analitičkog procesa.

Analitički rad dio je radnih obveza svakog menadžera koji donosi upravljačke odluke. Stoga je važno načelo u njezinoj organizaciji jasna raspodjela odgovornosti za provođenje analize između pojedinih izvođača. S jedne strane, cjelovitost analize ovisi o tome koliko su odgovornosti racionalno raspoređene, a s druge strane, sprječava se dupliranje istog posla od strane različitih službi, te se učinkovitije koristi radno vrijeme različitih stručnjaka.

Jedno od načela organizacije analitičkog rada u poduzećima je osiguranje ekonomičnosti i učinkovitosti analitičkog procesa, tj. izvođenje što potpunijeg i sveobuhvatnijeg istraživanja uz minimalne troškove za njegovu provedbu.

U tu svrhu treba široko koristiti najnovije tehnike analize, tehnologije računalne obrade informacija i racionalne metode prikupljanja i pohranjivanja podataka.

Važan princip u organizaciji analitičkog rada u poduzeću je njegova regulacija i unifikacija.

Uredba predviđa izradu obveznog minimuma tablica i obrazaca za analizu rezultata za svakog izvođača.

Unifikacija (standardizacija) analize podrazumijeva izradu standardnih metoda i uputa, izlaznih obrazaca i tablica, standardnih programa, jedinstvenih kriterija ocjenjivanja, čime se osigurava usporedivost i reduktivnost rezultata analize na višoj razini upravljanja, povećava objektivnost ocjenjivanja aktivnosti odjela na farmi, smanjuje vrijeme utrošeno na analizu i u konačnici pomaže povećati njezinu učinkovitost.

Analitički rad u poduzeću podijeljen je u sljedeće organizacijske faze

1. Određivanje subjekata i objekata analitičkog rada, izbor organizacijskih oblika analize i raspodjela odgovornosti između pojedinih službi i odjela.

2. Planiranje analitičkog rada.

3. Informacijska i metodološka potpora analitičkom radu.

4. Registracija rezultata analize.

5. Praćenje implementacije prijedloga na temelju rezultata analize u proizvodnju.

Organizacijski oblici i nositelji analitičkih poslova

U velikim poduzećima radom svih gospodarskih službi rukovodi glavni ekonomist, koji je zamjenik direktora za ekonomska pitanja. Organizira sve ekonomske poslove u poduzeću, uključujući analitički rad. Neposredno su mu podređeni ekonomski laboratorij, odjel za ekonomsko planiranje, odjel za rad i plaće, računovodstvo, financijski itd. Odjel ili grupa ekonomske analize može se izdvojiti u zasebnu strukturnu jedinicu. U srednjim i malim poduzećima analitičkim poslovima rukovodi rukovoditelj planske službe ili glavni knjigovođa.

Za ekonomsku analizu zaduženi su ne samo zaposlenici ekonomskih službi, već i tehničkih odjela (glavni mehaničar, energetičar, tehnolog, nova oprema itd.). To se objašnjava činjenicom da bez obzira na kvalifikacije zaposlenika ekonomskih službi, oni sami ne mogu izvršiti dubok i sveobuhvatan analitički rad poduzeća. Samo zajedničkim naporima ekonomista, tehničara, tehnologa i rukovoditelja različitih proizvodnih službi, koji posjeduju različita znanja o problematici koja se proučava, moguće je cjelovito proučiti postavljeni problem i pronaći najoptimalnije rješenje za njega.

Približan dijagram raspodjele funkcija analitičkog rada može se prikazati na sljedeći način.

Financijsko računovodstvo analizira proces formiranja, plasmana i učinkovitosti korištenja kapitala poduzeća, novčane tijekove, poreze, investicije, proces stvaranja dobiti i njezine upotrebe, financijsko stanje poduzeća, njegovu solventnost itd.

Upravljačko računovodstvo planira, uzima u obzir i analizira troškove proizvodnje i prodaje proizvoda, njihov trošak, financijski rezultat i dr.

Odjel ekonomskog planiranja izrađuje plan analitičkog rada i prati njegovu provedbu, pruža metodološku podršku analizi, organizira i sažima rezultate analitičkog rada poduzeća i njegovih strukturnih odjela, istražuje najstrateškija, obećavajuća pitanja razvoja poduzeća. , na temelju rezultata analize izrađuje i usklađuje dugoročne i tekuće planove.

Odjel proizvodnje analizira ostvarenje plana proizvodnje u pogledu obujma, asortimana i kvalitete; ritam proizvodnje; uvođenje nove opreme i tehnologija, sveobuhvatna mehanizacija i automatizacija proizvodnje; rad opreme, potrošnja materijalnih resursa, trajanje tehnološkog ciklusa, cjelovitost proizvodnje proizvoda, opća tehnička i organizacijska razina proizvodnje.

Odjel glavnog strojara i energetike proučava stanje rada strojeva i opreme, provedbu planova – rasporeda popravaka i modernizacije opreme, kvalitetu i cijenu popravaka, cjelovitu iskorištenost opreme i proizvodnih kapaciteta te racionalnost potrošnje energije.

Odjel tehničkog nadzora analizira kvalitetu sirovina i gotovih proizvoda, nedostatke i gubitke od nedostataka, reklamacije kupaca, mjere za smanjenje nedostataka, poboljšanje kvalitete proizvoda, poštivanje tehnološke discipline i dr.

Odjel opskrbe kontrolira pravodobnost i kvalitetu materijalno-tehničke podrške proizvodnji, provedbu plana opskrbe u pogledu obujma, nomenklature, vremena, kvalitete, stanja i sigurnosti skladišnih zaliha, poštivanje standarda za puštanje materijala, prijevoz i troškovi nabave itd.

Odjel prodaje - ispunjavanje ugovornih obveza i planova isporuke proizvoda potrošačima u smislu količine, kvalitete, roka, nomenklature; stanje skladišnih zaliha i sigurnost gotovih proizvoda.

Odjel marketinga proučava tržišta proizvoda, položaj robe na prodajnim tržištima, njihovu konkurentnost, razvija cjenovnu i strukturnu politiku poduzeća itd.

Odjel za rad i plaće analizira stanje organizacije rada, provedbu plana aktivnosti za poboljšanje njezine razine, snabdjevenost poduzeća radnim resursima po kategorijama i zanimanjima, razinu proizvodnosti rada, korištenje fonda radnog vremena i rashodi fonda za plaće.

Takav zajednički analitički rad omogućuje sveobuhvatnu analizu aktivnosti poduzeća i, što je najvažnije, vještije i dublje proučavanje gospodarskih aktivnosti, njihovih rezultata i potpunije identificiranje neiskorištenih rezervi.

Radni kolektivi imaju veliku ulogu u provođenju analitičkog rada. Daju im se prilično široke ovlasti u planiranju društvenog i gospodarskog razvoja, osiguravanju nadzora nad racionalnim korištenjem materijalnih resursa, jačanju radne discipline, uvođenju dostignuća u znanosti i tehnologiji, poboljšanju radnih uvjeta i sigurnosti itd.

Analizu stanja gospodarstva poduzeća provode i viša tijela upravljanja. Stručnjaci iz ovih tijela mogu proučavati pojedinačna pitanja ili provesti sveobuhvatnu analizu gospodarskih aktivnosti poduzeća.

Izvanresorne analitičke poslove provode statistička, financijska tijela, porezna inspekcija, revizorske kuće, banke, investitori, istraživački instituti itd.

Statistička tijela, na primjer, sažimaju i analiziraju statistička izvješća i prezentiraju rezultate nadležnim ministarstvima i odjelima za praktičnu upotrebu.

Porezne inspekcije analiziraju provedbu planova poduzeća za stjecanje dobiti, za odbitak poreza u državni proračun te nadziru racionalno korištenje materijalnih i financijskih sredstava.

Banke i drugi investitori proučavaju financijski položaj poduzeća, njegovu solventnost, kreditnu sposobnost, učinkovitost korištenja kredita itd.

Poduzeća također mogu koristiti usluge stručnjaka iz revizorskih i konzultantskih tvrtki za provođenje jednokratnih analitičkih studija.

Korištenje svih oblika intraekonomske, odjelske i neodjelske analize stvara mogućnosti za sveobuhvatno proučavanje gospodarskih aktivnosti poduzeća i najpotpunije traženje rezervi za povećanje učinkovitosti njegova rada.

Organizacija automatizirane radne stanice analitičara

Analitička obrada ekonomskih informacija sama po sebi je vrlo zahtjevna i zahtijeva veliki broj različitih izračuna. Prelaskom na tržišne odnose potreba za analitičkim informacijama značajno raste. To je prvenstveno zbog potrebe za razvojem i obrazloženjem strateških planova poduzeća i sveobuhvatne procjene učinkovitosti kratkoročnih i dugoročnih odluka upravljanja. S tim u vezi, automatizacija analitičkih proračuna postala je objektivna nužnost.

Suvremene informacijske tehnologije omogućuju potpunu automatizaciju obrade svih ekonomskih podataka, uključujući i analitički rad. Uloga automatizacije analitičkih izračuna je sljedeća.

Prvo, povećava se produktivnost ekonomskih analitičara. Oslobođeni su tehničkog rada i više su angažirani u kreativnim aktivnostima, što im omogućuje dublje istraživanje te formuliranje i rješavanje složenijih ekonomskih problema.

Drugo, dublje i sveobuhvatnije se proučavaju ekonomske pojave i procesi, potpunije se proučavaju čimbenici i utvrđuju rezerve za povećanje učinkovitosti proizvodnje.

Treće, povećava se učinkovitost i kvaliteta analize, njezina ukupna razina i učinkovitost.

Automatizacija analitičkih proračuna i sama analiza aktivnosti poduzeća podigla se na višu razinu upotrebom računala, koja se odlikuju visokom produktivnošću, pouzdanošću i jednostavnošću rada, prisutnošću razvijenog softvera, interaktivnim načinom rada, niskom cijenom. , itd. Na njihovoj osnovi kreiraju se automatizirana radna mjesta (AWS) računovođe, ekonomista, financijaša, analitičara itd. Računala povezana u jedinstvenu računalnu mrežu omogućuju prelazak na sveobuhvatnu automatizaciju analitičkog rada.

Automatizirano radno mjesto za ekonomista-analitičara je skup informacija, softvera i tehničkih resursa koji omogućuju automatizaciju analitičkih izračuna. Nužan uvjet za stvaranje radne stanice analitičara je dostupnost tehničke baze (osobna računala), baze podataka o gospodarskim aktivnostima poduzeća, baze znanja (metode i tehnike analize) i softvera koji omogućuje automatizaciju rješavanja analitičkih problema. .

Izrada radnog mjesta analitičara zahtijeva rješavanje mnogih organizacijskih pitanja vezanih uz metodološku, tehničku, programsku i informacijsku podršku.

Metodološka potpora je sustav općih i posebnih metoda analize.

Tehnička podrška uključuje skup tehničkih sredstava namijenjenih radu informacijskog sustava: računala bilo kojeg modela, uređaji za prikupljanje, pohranu, obradu, prijenos i ispis informacija, uređaji za prijenos podataka i komunikacijske linije itd.

Softver uključuje proizvode za cijeli sustav i posebne softverske proizvode.

Softver općeg sustava uključuje univerzalne programe dizajnirane za obradu bilo koje informacije, na primjer pakete za statističku obradu podataka za rješavanje problema optimizacije.

Posebni softver uključuje skup programa razvijenih za određeno predmetno područje (u ovom slučaju za rješavanje specifičnih analitičkih problema). To mogu biti lokalni ili složeni programi.

Lokalni programi osmišljeni su za opetovano rješavanje sličnih problema.

Sveobuhvatni program analize, koji pokriva sve aspekte aktivnosti poduzeća, uključuje cijeli sustav međusobno povezanih zadataka. Za razvoj vam je potrebno:

Prikaz i opis zadataka složene ekonomske analize;

Razvoj algoritama i modela za rješavanje analitičkih problema;

Razvoj novog informacijskog sustava, izrada baza podataka za radnu stanicu analitičara;

Razvoj računalnih programa za rješavanje problema analitičkog rada u algoritamskim računalnim jezicima;

Uvođenje radnog mjesta analitičara u praksu upravljanja proizvodnjom.

Učinkovitost analitičareve radne stanice uvelike ovisi o savršenstvu analitičkih tehnika, o tome u kojoj mjeri zadovoljavaju suvremene zahtjeve upravljanja proizvodnjom, kao io tehničkim mogućnostima računala.

Napredak u području integrirane elektronike, proširenje resursnih mogućnosti i funkcionalno usavršavanje računala stvaraju realne uvjete za produbljivanje ekonomskih istraživanja, omogućuju širu primjenu optimizacijskih metoda za rješavanje analitičkih problema i na njihovoj osnovi razvoj i donošenje optimalnih upravljačkih odluka.

Planiranje analitičkog rada

Važan uvjet o kojem ovisi učinkovitost i učinkovitost analize financijskih i ekonomskih aktivnosti poduzeća je planiranje analitičkog rada. Pravilno sastavljen plan ključ je njegovog uspjeha i učinkovitosti.

Opsežan plan analitičkog rada za godinu dana izrađuje stručnjak odgovoran za njegovu provedbu. Prije svega, navodi popis objekata analize koji se proučavaju i definira ciljeve analize. Zatim se razvija sustav pokazatelja čijom analizom se osigurava postizanje postavljenog cilja.

Planom je nužno predviđena periodična analiza za svaki objekt (jednom godišnje, tromjesečno, mjesečno, desetodnevno, dnevno) i rokovi za dovršetak analitičkog rada (npr. do 1. sljedećeg mjeseca).

U planu mora biti naznačen sastav izvršitelja analize za svako pitanje i raspodjela odgovornosti među njima. Također je potrebno osigurati izvore informacija i metodološku potporu za analizu za svako pitanje koje se proučava (broj uputa ili računalni program). Plan identificira vanjske i unutarnje korisnike analize.

Osim cjelovitog plana, na farmi se mogu izraditi i tematski planovi. To su planovi za provođenje analize složenih pitanja koja zahtijevaju dubinsko proučavanje. Raspravljaju o objektima, subjektima, fazama, vremenu analize, njezinim izvođačima itd.

Praćenje provedbe planova analize provodi zamjenik voditelja poduzeća za ekonomska pitanja ili osoba kojoj je povjereno vođenje analitičkog rada u cjelini.

Dokumentiranje rezultata analitičkog rada

Svi rezultati analitičkog istraživanja aktivnosti poduzeća u cjelini ili njegovih odjela moraju biti dokumentirani. Obično je to analitičko izvješće (objašnjenje), potvrda, zaključak.

Objašnjenje se obično priprema za vanjske korisnike analize. Ako su rezultati analize namijenjeni za unutargospodarsku uporabu, izdaju se u obliku potvrde ili zaključka.

Sadržaj obrazloženja (analitičkog izvješća) mora biti dovoljno cjelovit. Prije svega, trebao bi sadržavati opća pitanja koja odražavaju ekonomsku razinu razvoja poduzeća, uvjete poslovanja, karakteristike asortimana i politike cijena, konkurentnost proizvoda, informacije o udjelu tržišta za proizvode itd. Također je potrebno za označavanje položaja robe na prodajnim tržištima, tj. u kojoj se fazi životnog ciklusa nalazi svaki proizvod na tržištu (uvođenje, rast i razvoj, zrelost, zasićenje i pad). Potrebno je okarakterizirati stvarne i potencijalne konkurente, ukazati na snage i slabosti njihovog poslovanja. Nakon toga potrebno je prikazati dinamiku pokazatelja koji karakteriziraju proizvodne i financijske rezultate.

Također opisuje i pozitivne i negativne aspekte aktivnosti poduzeća za izvještajno razdoblje, otkriva objektivne i subjektivne, vanjske i unutarnje čimbenike koji su utjecali na proizvodne i financijske rezultate njegova rada, a također postavlja popis mjera usmjerenih na uklanjanje postojećih nedostatke i povećanje učinkovitosti poduzeća u budućnosti.

Analitički dio aktivnosti poduzeća mora biti opravdan i specifičan u stilu. Može sadržavati same analitičke izračune, tablice u kojima su grupirani podaci potrebni za ilustraciju, grafikone, dijagrame itd. Pri njegovoj izradi posebnu pozornost treba posvetiti prijedlozima danim na temelju rezultata analize. One moraju biti opravdane i usmjerene na poboljšanje poslovnih rezultata.

Što se tiče potvrde ili zaključka na temelju rezultata analize, njihov sadržaj, za razliku od obrazloženja, može biti konkretniji, usmjeren na odražavanje nedostataka ili postignuća, utvrđenih rezervi i metoda za njihov razvoj. Ovdje se obično ne daju opće karakteristike poduzeća i uvjeti njegovog poslovanja.

Posebnu pozornost treba obratiti na bestekstualni oblik prikaza rezultata analize. Sastoji se od trajnog izgleda standardnih analitičkih tablica i ne sadrži tekst objašnjenja. Analitičke tablice omogućuju vam da sistematizirate, sažmete materijal koji se proučava i predstavite ga u lako čitljivom obliku. Oblici stolova mogu biti vrlo raznoliki. Pokazatelji u analitičkim tablicama moraju biti postavljeni tako da se istovremeno koriste kao analitički i ilustrativni materijal. Ovaj postupak za prezentaciju rezultata analize u posljednje vrijeme nalazi sve veću primjenu. Namijenjen je visokokvalificiranim radnicima koji su sposobni samostalno razumjeti obrađene i sistematizirane informacije i donijeti potrebne odluke. Analiza bez teksta povećava svoju učinkovitost jer smanjuje jaz između izvođenja analize i korištenja njezinih rezultata.

U praksi se najznačajniji rezultati analize mogu unijeti u odjeljke ekonomske putovnice poduzeća posebno predviđene za tu svrhu. Dostupnost takvih podataka za nekoliko godina omogućuje nam razmatranje rezultata analize u dinamici.

Pitanja na temu

2. Uloga analitičkih aktivnosti u osiguranju povećane učinkovitosti proizvodnje

3. Mjere za poboljšanje gospodarskih aktivnosti poduzeća

4. Ekonomska analiza - traženje rezervi u fazama proizvodnje i ekonomske aktivnosti poduzeća

5.Načela organizacije analitičkog rada

6. Oblici analitičkog rada

7.Planiranje analitičkog rada

8. Metodološka potpora analitičkom radu

9.Priprema rezultata analize

4.Elektronička obrazovna i metodička potpora za predmet:

Materijali za predavanja na diskovima,

Testovi na diskovima,

Edukativno-praktični priručnik na disku.

MATERIJALI KOJIMA SE UTVRĐUJE SADRŽAJ I POSTUPAK ZA TRENUTNU I MEĐUPROVJERU ZNANJA

Popis pitanja za ispit

1. Opće karakteristike glavnih oblika poduzetničke djelatnosti

2. Vrste poslovnih aktivnosti

4. Uloga i mjesto poduzetništva u suvremenom društvu

5. Logika poduzetničkog djelovanja

6. Faze razvoja poduzetničke aktivnosti u Rusiji

7. Inovativne aktivnosti malih poduzeća

8. Bit i društveno-ekonomski oblici poduzeća. Radna snaga poduzeća.

9. Vrste poduzeća. Mala poduzeća i njihova uloga u gospodarskom napretku.

10. Poduzeće i tržišna rješenja za glavne ekonomske probleme.

11. Zakonsko uređenje djelatnosti poduzeća.

12. Upravljanje poduzećem.

13. Poduzeće i država.

14. Izvori formiranja imovine poduzeća.

15. Načela smještaja poduzeća.

17. Vanjsko okruženje - kao skup aktivnih gospodarskih subjekata.

18. Proizvodne jedinice poduzeća.

19. Razine upravljanja organizacijama

20. Mehanizam stvaranja konkurentnosti proizvoda

21. Procjena kupca o kvaliteti proizvoda.

22.Pojam konkurentnosti.

23. Vrste pokazatelja kvalitete proizvoda poduzeća

24.Analiza nedostataka proizvoda

25.Glavni razlozi proizvodnih nedostataka

26.Plan poboljšanja kvalitete proizvoda

27. Načini postizanja konkurentnosti poduzeća

28. Učinkovito korištenje materijalnih resursa

29. Ocjena učinkovitosti korištenja fiksnog kapitala

30. Efektivno vrijeme rada opreme

31. Opći pokazatelji učinkovitosti korištenja materijalnih resursa

32. Ekonomski pokazatelji koji karakteriziraju razinu učinkovitosti korištenja OPF-a

33. Vrste trošenja OPF-a

34. Kadrovska struktura suvremenog poduzeća

35. Načini učinkovitog rada osoblja poduzeća

36. Struktura proizvodnog procesa

37. Temeljna načela organizacije proizvodnih procesa

38. Podjela procesa rada

39.Vrste i oblici proizvodnje

40.Faze kretanja materijalnih tokova

41. Proizvodna struktura poduzeća

42. Glavni elementi proizvodne strukture poduzeća

43. Formiranje strukture poduzeća

44.Elementi sustava upravljanja osobljem

45. Sustav upravljanja osobljem

46. Metode upravljanja osobljem

47. Funkcije upravljanja osobljem

48.Strategija ljudskih potencijala

49.Strategija upravljanja poduzećem

50.Ocjena produktivnosti rada

51.Vrednovanje upravljanja osobljem

52. Analiza upravljanja ljudskim resursima

53. Faza razvoja poduzeća

54. Značajke organizacije znanstvenog i tehnološkog napretka

55. Ekstenzivan put razvoja poduzeća

56. Intenzivan put razvoja poduzeća

57. Glavni pravci znanstvenog i tehnološkog napretka

58.NTP način za razvoj konkurencije

59. Inovacije i investicije kao čimbenik poslovanja poduzeća

60. Inovativne aktivnosti poduzeća

61. Investicijske aktivnosti

62. Metode ocjenjivanja investicijskog projekta

63.Vrednovanje investicijskih projekata

65. Faze tijeka novca

66.Financijski odnosi kao sfera gospodarske djelatnosti

67. Funkcije financija

68. Uloga financija u proizvodnim aktivnostima poduzeća

69. Investicijska izdvajanja su preduvjeti za razvoj proizvodnje.

71..Planiranje troškova za količinu prodanih proizvoda

72. Organizacijski prihodi i vrste

Modeli troškovnog računovodstva

Planiranje troškova za obujam proizvodnje prodanih proizvoda

Organizacijski prihodi i vrste

Uvriježeno je pogrešno mišljenje da se sve u životu svodi na vrijeme. Svaki dan koristimo ove izraze:

"Da samo imam više vremena"

"Trebam još nekoliko minuta"

“Par sati posla, to je sve.”

Vjerujemo da bi se sve moglo postići da imamo malo više vremena. Pogrešno vjerujemo da je sve u količini, ali radni dan nam je već predug. Kako sve uspjeti, a da ne "sagorite na poslu" - pročitajte naš današnji članak.

Okovi slobode

Od djetinjstva nas uče važnosti rutina koje se temelje na vremenu. Školski dan traje 8 sati, a struktura sata je određena vremenom, a ne time koliko se treba naučiti. Uče nas da je važnije ispoštovati rok nego završiti posao.

No, sada se sve više udaljavamo od te općeprihvaćene prakse. Sve više ljudi radi na daljinu, na pola radnog vremena, na ugovor ili na rotacijskoj osnovi. Osmosatno radno vrijeme nestaje, no je li to kraj vremenskog ograničenja kojem smo se nadali?

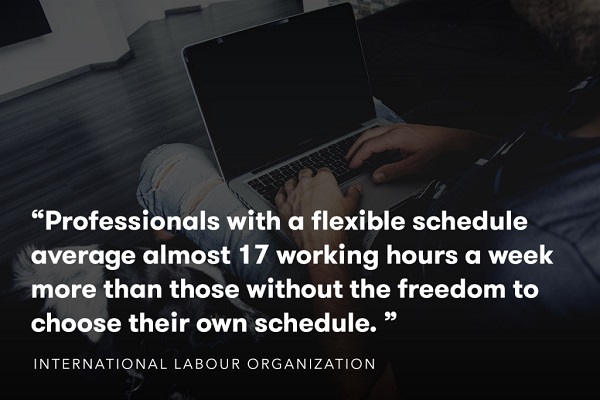

Sloboda obavljanja profesionalnih dužnosti gdje god i kada god želimo daje nam mogućnost rada prema bilo kojem rasporedu koji nam odgovara. To znači da možemo ispuniti kratke rokove ili potrošiti puno vremena na zadatke - sve dok se posao obavi. Međutim, istraživanja pokazuju da oni čiji rasporedi dopuštaju manje rada na kraju rade znatno dulje.

Studija Međunarodne organizacije rada o radnom vremenu i produktivnosti pokazala je da prosječni fleksibilni radnik radi 54 sata tjedno, u usporedbi sa samo 37 sati tjedno za one koji imaju kruti raspored. Tih 17 dodatnih sati posljedica su "slobode " odrediti vlastiti raspored. raspored, ali ono što je još gore je da ti sati ne utječu na kvalitetu i produktivnost rada.

Kada je Organizacija za ekonomsku suradnju i razvoj proučavala utjecaj radnih sati na produktivnost u 18 europskih zemalja u razdoblju od 60 godina, otkrila je da se produktivnost po satu uvijek smanjuje kako se radni sat povećava. Osim toga, uočeno je da se rezultat pogoršava proporcionalno povećanju radnog vremena.

Nakon određene točke, stvari se samo pogoršavaju, jer će sljedeći dan sati biti potrošeni pokušavajući pronaći i ispraviti pogreške napravljene dan prije.

Zašto se to događa?

Svima nam je poznata situacija kada, osjećajući se vrlo umorno i psihički iscrpljeno, nastavimo raditi - samo da bismo veći dio ponovili svježeg uma. Možda je riječ o ponosu ili osjećaju odgovornosti, iako se Parkinsonov zakon čini ispravnijim: "Rad traje točno onoliko vremena koliko mu je dodijeljeno."

Ovaj “zakon” izrekao je Cyril Northcote Parkinson u duhovitom eseju u časopisu The Economist. Parkinson daje ovaj primjer:

“Starica s puno slobodnog vremena mogla bi provesti cijeli dan pišući i šaljući čestitku svojoj nećakinji u Bognor Regis. Jedan sat ćemo potrošiti tražeći razglednicu, drugi sat tražeći naočale, pola sata pokušavajući zapamtiti adresu, sat i četvrt pišući, a dvadeset minuta odlučujući hoćemo li uzeti kišobran i prošetati do sandučića u susjednoj ulici. . Sav posao koji zaposlenom čovjeku ne bi oduzeo više od tri minute može uzrokovati da drugi padne mrtav nakon cijelog dana sumnje, brige i muke.”

Što više vremena provodimo na nekom zadatku, to više vremena provodimo na njemu, a što više vremena trošimo, to lošije završavamo s samim zadatkom. Nemoguće je raditi punim kapacitetom nekoliko sati u komadu. Motivacija, snaga volje i fokus ograničeni su resursi koji se moraju štedljivo koristiti tijekom dana. Više vremena samo ubija motivaciju i otežava posao.

Dakle, ako manje radite, možete biti produktivniji?

Često nam se čini da nemamo dovoljno vremena za druženje s prijateljima, održavanje odnosa i sve ono što nas čini sretnima.

Iako su odnosi s obitelji i prijateljima temeljne vrijednosti, za većinu je ovo pitanje još uvijek aktualno.

Mogućnost manjeg rada daje vam vremena za druženje i obavljanje svih stvari koje su vam potrebne za osobno blagostanje. Zvuči savršeno, zar ne? Provedite manje vremena radeći, a imat ćete više vremena za slobodno vrijeme i susrete s onima koje volite.

Međutim, nije.

Studija koju su proveli Cristobal Yang i Shayun Lim sa Sveučilišta Stanford otkrila je da od 500.000 radnika, razina sreće većine ovisi o duljini radnog tjedna. Vikendom se osjećamo apsolutno sretno, a najmanje sretno u ponedjeljak i utorak. Očito, zar ne?

Začudo, isti trend postoji i među nezaposlenima: čak i oni koji nisu morali biti prisutni na poslu tijekom tjedna ipak su se radnim danom osjećali manje sretnima. Yang i Lim to pripisuju činjenici da je povezivanje s drugim ljudima važnije za našu dobrobit od samog slobodnog vremena: nećete u potpunosti uživati u slobodnom danu ako dan provedete samo za sebe.

Provedite vrijeme samo na važnom poslu

Dakle, nećemo biti bolji ako provodimo više vremena na poslu, niti ćemo biti sretniji ako imamo više slobodnog vremena.

Naš cilj je fokusiranje na produktivnost, a ne na krajnji rezultat.

Opravdavanjem rada utrošenim resursima i vremenom upadamo u zamku: na primjer, „Potrošio sam 60 sati/4 mjeseca/8 godina na ovo. Zaslužujem uspjeh."

Moderna izreka kaže da nije vrijeme, nego sam posao. Za mnoge udaljene ili fleksibilne radnike to znači obaviti posao pod svaku cijenu, ali biti sretan s x utrošenog vremena umjesto mnogo više jednostavno je smiješno. Ako razmišljamo samo o učinjenom, bez razmišljanja o tome koliko je vremena potrošeno na zadatak i koliko je bio produktivan, nećemo vidjeti potpunu sliku.

Kako objašnjava Lynn Wu s Wharton School of Business, mjerenje produktivnosti prema rezultatima je besmisleno. Produktivnost se ne odnosi samo na ono što se radi, već i na to koliko ste učinkovito radili na zadatku.

Nedavna studija Juliana Birkinshawa s Londonske poslovne škole otkrila je da većina radnika koji rade na znanju - inženjera, pisaca i onih koji "zarađuju za život" - troše u prosjeku 41% svog vremena radeći posao koji bi lako mogli obaviti drugi.

Instinktivno se držimo zadataka koji nas čine "zauzetima" (a time i važnima). Osjećamo se dobro kada nam je raspored raspoređen iz minute u minutu i moramo čekati da postane lakše i imamo vremena za svoje životne potrebe. Paradoksalno, svi želimo više slobodnog vremena, a ipak se držimo stvari koje nam ga oduzimaju.

Želju za učinkovitijim radom vrlo je teško pratiti. Ulaganje u vještine, planiranje ili obučavanje drugih kako biste se oslobodili oslobađa vrijeme za posao koji je doista važan - ne samo za stvari koje nas "zaokupljaju".

Ponovno promišljanje posla i života

U svim aspektima života - i poslovnom i privatnom - ne radi se o količini vremena. Mi nemamo kontrolu nad tim: ne postoji način da dodamo sate u dan. Kombinirani učinak dugih radnih dana i neprospavanih noći je da gotovo uvijek radite loše.

Radi se o kvaliteti, učinkovitosti, sposobnosti da odredite koliko vremena ćete potrošiti na posao i odlučiti kako to vrijeme učinkovitije iskoristiti. Kada tako razmišljamo, vrijeme prestajemo doživljavati kao mjernu jedinicu za naš dan.

Postoji nekoliko načina da odlučite kako biti produktivniji sa svojim vremenom—od kojih se svaki može koristiti kao pokazatelj vaše učinkovitosti.

1. Planirajte zadatke, a ne vrijeme.

U svom eseju Paul Graham predlaže da je jedinica vremena za profesionalce kao što su pisci i programeri najmanje pola dana, a ne sat ili polusatni intervali standardnog rasporeda.

Posao najbolje funkcionira kada ne zahtijeva stroge rokove i rasporede. Čitanje, pisanje, uređivanje - sve su te aktivnosti bolje ako ne morate razvlačiti vrijeme ili, obrnuto, žuriti s ispunjavanjem rokova.

Rad za rezultate daje vam osjećaj uspjeha i pomaže odgovoriti na pitanje radite li učinkovito.

2. Nakon što je značenje pronađeno, nastavite s radom.

Motivacija i energija su ograničeni resursi; njihovo rasipanje uništava naše šanse i čini posao besmislenim.

Eksperimenti dr. Steelea o motivaciji i odgađanju pokazali su da je značaj najvažniji aspekt za održavanje motivacije. Kada se posao koji radimo čini važnim, najviše smo motivirani da ga dovršimo. Pa zašto stati? Sastanci se mogu odgoditi, ali uzbuđenje posla nije tako lako vratiti.

3. Postanite bolji, brži, jači

Kao što je Henry David Thoreau rekao: “Nije dovoljno biti zauzet: to su i mravi. Pitanje je što ti radiš."

Moramo naučiti usredotočiti se na nešto značajno svaki dan, to će učiniti da se osjećamo postignutima.

Nemojte ići na posao samo da biste pregurali dan i potapšali se po ramenu — usredotočite se na obavljanje svog posla i osjećaj zadovoljstva zbog toga, a tek onda otiđite.

Način na koji radimo možemo promijeniti samo ako promijenimo način na koji razmišljamo.

4. Zatražite pomoć

Često smo toliko uronjeni u svoj posao da zaboravimo na priliku da zatražimo pomoć. Pogotovo u malim tvrtkama, gdje se čini da je svaki zaposlenik maksimalno opterećen poslom, sama pomisao da svojim zahtjevom prekinete nečiji radni proces djeluje čudno.

Međutim, jedno malo pitanje ili mali razgovor mogu odrediti hoćete li na neki zadatak potrošiti 5 minuta ili sat vremena.

Iskoristite znanje onih oko sebe kako biste mogli učinkovito surađivati.

Umjesto zaključka

Ne treba vam više vremena – potrebno vam je mudro utrošeno vrijeme.

Ovo dolazi samo uz razumijevanje da dugi sati provedeni na poslu ne čine posao dobrim.

Kao što je Seth Godin jasno rekao: "Ne treba vam više vremena... samo trebate naučiti kako donositi dobre odluke." Vrijeme je gotovo uvijek stvar kvalitete, a ne kvantitete, stoga postavite ciljeve i ostvarite ih.

Organizacija analitičkog rada u poduzeću

Organizacija analitičkog rada u poduzeću trebala bi olakšati pravovremeno prepoznavanje raspoloživih rezervi u poduzeću i njegovim odjelima i pronalaženje načina za njihovu realizaciju. Sve to zahtijeva sustavnu analizu u određenom slijedu i povećanje njezine učinkovitosti.

Uspješno provođenje analitičkog rada ovisi o njegovoj pažljivo promišljenoj organizaciji, tj. planiranje i promatranje pravilnog slijeda ovog rada.

Ustaljena praksa analize proizvodnih i gospodarskih aktivnosti industrijskih poduzeća pokazuje da ona uključuje sljedeće faze.

1. Izrada plana analitičkog rada:

Određivanje teme analize i smjernica korištenja njezinih rezultata;

Izrada programa, kalendarskog plana i raspodjela rada između izvođača;

Identifikacija izvora informacija, popunjavanje njihovih praznina;

Izrada predložaka, analitičkih tablica, načini njihovog popunjavanja, načini obrade materijala, generiranje rezultata analize.

2. Priprema materijala za analizu:

Odabir dostupnih informacija, stvaranje dodatnih izvora;

Provjera točnosti informacija;

Analitička obrada informacija.

3. Preliminarne procjene (karakteristike):

Ispunjenje proučavanih pokazatelja za tekuće razdoblje;

Promjena pokazatelja u odnosu na pokazatelje u prethodnom razdoblju;

Stupanj korištenja resursa.

4. Analiza uzroka dinamičkih promjena i odstupanja od baze:

Određivanje raspona međudjelovanja čimbenika i njihovo grupiranje;

Otkrivanje veza i ovisnosti među čimbenicima;

Uklanjanje utjecaja čimbenika neovisnih o predmetu koji se proučava;

Kvantitativno mjerenje utjecaja faktora;

Procjena štete od negativnog utjecaja čimbenika;

Identifikacija neiskorištenih rezervi.

5. Konačna procjena i zbirni obračun rezervi:

Zaključci na temelju rezultata analize, konačna ocjena;

Prema stupnju obuhvata pojava i procesa koji se proučavaju analiza može biti potpuna (opća) ili djelomična (lokalna).

U potpunoj analizi proučavaju se svi aspekti proizvodnih i ekonomskih aktivnosti poduzeća i njegovih odjela. U pravilu je cjelovita analiza ograničena na pojedinačna obračunska razdoblja (tromjesečje, godina).

U djelomičnoj analizi proučavaju se pojedini dijelovi poduzeća ili pojedini aspekti djelatnosti poduzeća. Na primjer, provodi se analiza prodaje proizvoda, troškova proizvoda, produktivnosti rada, korištenja proizvodnih kapaciteta, korištenja sirovina itd.

U djelomičnoj analizi može se koristiti ciljano (uzorak) istraživanje pojedinih pokazatelja. Na primjer, umjesto proučavanja troškova proizvodnje u cjelini, analiziraju se samo prodajni ili opći troškovi pogona ili troškovi pojedinih vrsta proizvoda.

Prema učestalosti analiza može biti dnevna, mjesečna, tromjesečna i godišnja. Vrijeme u kojem se provodi analiza također određuje raspon proučavanih pokazatelja. Stoga je trenutna dnevna analiza ograničena na mali broj pokazatelja koji se koriste za operativno upravljanje proizvodnjom. Tu spadaju: obim proizvodnje i prodaje proizvoda, proizvodni asortiman i asortiman, kvaliteta proizvoda, odstupanje od normativa i normativa troškova proizvodnje za plaće, materijal i prodajne troškove od plana. Računovodstvo se vodi svakodnevno po načelu nastanka događaja od početka mjeseca. Dnevna analiza omogućuje promptno i aktivno djelovanje na napredak proizvodnje. Učinkovitost analitičkog rada izravno ovisi o pravovremenom utvrđivanju rezervi i provedbi odgovarajućih mjera za njihovu mobilizaciju. Postizanje učinkovitosti i produbljivanje analize mogući su uz sve veću primjenu računala, računala i korištenje ekonomskih, matematičkih i statističkih metoda te računalne tehnologije.

Analizu rada poduzeća provode ekonomske službe uz širok angažman inženjersko-tehničkih radnika.

Organizacijski oblici analize gospodarske aktivnosti poduzeća određeni su sastavom aparata i tehničkom razinom upravljanja.

U velikim industrijskim poduzećima radom svih gospodarskih službi rukovodi glavni ekonomist, koji je zamjenik direktora za ekonomska pitanja. Organizira sve ekonomske poslove u poduzeću, uključujući analizu gospodarskih aktivnosti. Neposredno su mu podređeni laboratorij za ekonomiku i organizaciju proizvodnje, odjel za ekonomsko planiranje, odjel za rad i plaće, računovodstvo, financije i dr. Odjel ili grupa ekonomske analize može se izdvojiti u zasebnu strukturnu jedinicu. U srednjim i malim poduzećima analitičkim poslovima rukovodi voditelj odjela plana ili glavni računovođa. Za koordinaciju analitičkog rada mogu se stvoriti i tehnička i ekonomska vijeća koja uključuju voditelje svih odjela i službi poduzeća.

Za ekonomsku analizu zaduženi su ne samo zaposlenici ekonomskih službi, već i tehničkih odjela (glavni mehaničar, energetičar, tehnolog, nova tehnologija i dr.). Provode ga i prodajne službe, šefovi brigada, odsjeka i dr. Samo zajedničkim naporima ekonomista, tehničara, tehnologa i rukovoditelja različitih proizvodnih službi, koji posjeduju različita znanja o problematici koja se proučava, moguće je cjelovito proučiti postavljeni problem i pronaći najoptimalnije rješenje za njega.

Približan dijagram raspodjele funkcija za analizu ekonomske aktivnosti može se prikazati na sljedeći način.

Odjel proizvodnje analizira ostvarenje plana proizvodnje u pogledu obujma i asortimana, ritma rada, poboljšanja kvalitete proizvoda, uvođenja nove opreme i tehnologije, sveobuhvatne mehanizacije i automatizacije proizvodnje, rada opreme, utroška nematerijalnih resursa, trajanja tehn. ciklus, cjelovitost proizvodnje proizvoda, opća tehnička i organizacijska razina proizvodnje.

Odjel glavnog strojara i energetike proučava stanje rada strojeva i opreme, provedbu planova popravaka i modernizacije, kvalitetu i cijenu popravaka, potpunu iskorištenost opreme i proizvodnih kapaciteta, racionalnu potrošnju energenata.

Odjel tehničke kontrole analizira kvalitetu sirovina i gotovih proizvoda, nedostatke i gubitke od nedostataka, reklamacije kupaca, mjere za smanjenje nedostataka, poboljšanje kvalitete proizvoda, poštivanje tehnološke discipline i dr.

Sektor za nabavu kontrolira pravodobnost i kvalitetu materijalno-tehničke potpore proizvodnji, provedbu plana opskrbe u pogledu obujma, nomenklature, roka, kvalitete, stanja i sigurnosti skladišnih zaliha, poštivanje standarda za otpuštanje materijala, troškove prijevoza i nabave, itd.

Odjel prodaje proučava ispunjenje ugovornih obveza i planova opskrbe potrošača proizvodima u pogledu količine, kvalitete, roka, nomenklature, stanja skladišnih zaliha i sigurnosti gotovih proizvoda.

Odjel za rad i plaće analizira razinu organizacije rada, provedbu plana aktivnosti za povećanje njezine razine, osiguranost poduzeća radnim resursima po kategorijama i zanimanjima, razinu proizvodnosti rada, korištenje fonda radnog vremena i fonda plaća.

Odjel računovodstva i izvještaja(računovodstvo) analizira provedbu troškovnika proizvodnje, troškove proizvodnje, ostvarenje plana dobiti i njezino korištenje, financijsko stanje, bonitet poduzeća i dr.

Plansko-ekonomski odjel ili odjel ekonomske analize provodi izradu analitičkog plana rada i kontrolu njegove provedbe, metodološku podršku analizi, organizira i sažima rezultate analize gospodarskih aktivnosti poduzeća i njegovih strukturnih odjela, te razvija mjere na temelju rezultata analiza.

Trenutno je veliki broj velikih poduzeća osnovao posebne laboratorije i urede za ekonomsku analizu. U velikim poduzećima uvedena su radna mjesta glavnih ekonomista, čiji je glavni sadržaj aktivnosti analiza proizvodnih i gospodarskih aktivnosti poduzeća i njegovih odjela.

U analitički rad volonterski je uključen veliki krug zaposlenika poduzeća.

Takav zajednički rad na provođenju analize omogućuje nam da osiguramo njenu sveobuhvatnost i, što je najvažnije, kvalificiranije, dublje proučavanje gospodarske aktivnosti, njezinih rezultata i potpunije identificiranje neiskorištenih rezervi.

Povremeno se provodi analiza ekonomije poduzeća viša tijela upravljanja. Stručnjaci iz ovih tijela mogu proučavati pojedinačna pitanja ili provesti sveobuhvatnu analizu gospodarskih aktivnosti poduzeća. Na temelju rezultata ove analize, organi upravljanja mogu donekle promijeniti ekonomske uvjete poduzeća.

Izvanresorni analizu gospodarske aktivnosti provode statističke, financijske vlasti, porezne inspekcije, revizorske kuće, banke, investitori, istraživački instituti itd. Statistička tijela, na primjer, sažimaju i analiziraju statistička izvješća i prezentiraju rezultate nadležnim ministarstvima i odjelima za praktičnu upotrebu. Porezne inspekcije analiziraju provedbu planova poduzeća za stjecanje dobiti, za odbitak poreza u državni proračun te nadziru racionalno korištenje materijalnih i financijskih sredstava. Banke i drugi investitori proučavaju financijski položaj poduzeća, njegovu solventnost, kreditnu sposobnost, učinkovitost korištenja kredita itd.

Poduzeća također mogu koristiti usluge stručnjaka iz revizorskih i konzultantskih tvrtki.

Korištenje svih oblika intraekonomske, odjelne, izvanresorske i javne kontrole i analize stvara mogućnosti za sveobuhvatno proučavanje gospodarskih aktivnosti poduzeća i najcjelovitiju potragu za rezervama za povećanje učinkovitosti proizvodnje.

Važan uvjet o kojem ovisi učinkovitost i učinkovitost analize gospodarske aktivnosti je sustavnost njezine provedbe. Tek kada analitičko proučavanje svakog pojedinog pitanja gospodarske djelatnosti ima određeno značenje, svrhu i mjesto u sustavu proučavanja i upravljanja poduzećem, analiza može dobiti značajnu vrijednost za poslovnu praksu. Stoga se u svakom poduzeću sav rad na analizi mora planirati. U praksi se mogu izraditi sljedeći planovi:

Opsežan plan analitičkog rada poduzeća;

Tematski planovi.

Opsežan plan obično se sastavlja na godinu dana. Razvija ga stručnjak kojemu je povjereno upravljanje cjelokupnim analitičkim radom u poduzeću. Ovaj plan sadržaja je kalendarski raspored pojedinačnih analitičkih studija. Osim ciljeva i zadataka analize, navodi se problematika koja se treba proučavati tijekom cijele godine, određuje vrijeme proučavanja svake teme, predmeti analize, daje dijagram tijeka analitičke dokumentacije, rok i adresa za prijem dokumenata. svaki dokument, njegov sadržaj.

Pri izradi plana mora se voditi računa o učestalosti proučavanja bitnih problemskih pitanja i kontinuitetu analize u pojedinim vremenskim razdobljima.

Cjelovit plan također treba predvidjeti izvore informacija koji se mogu koristiti u analizi, te tehnička sredstva za provedbu analize. Na primjer, kada se provodi istraživanje na računalu, mora se odrediti program za koji će se analiza provoditi. Na temelju rezultata analize izrađuju se prijedlozi usmjereni na poboljšanje rezultata gospodarskih aktivnosti. Stoga cjeloviti plan mora uključivati i organizaciju praćenja provedbe ovih aktivnosti.

Osim opsežnog plana, farma također može sastaviti tematski. To su planovi za provođenje analize složenih pitanja koja zahtijevaju dubinsko proučavanje. Oni razmatraju objekte, subjekte, faze, vrijeme analize, njezine izvođače itd.

Praćenje provedbe planova analize provodi zamjenik voditelja poduzeća za ekonomska pitanja ili osoba kojoj je povjereno vođenje analize u cjelini.

(SITELINK-S125)Organizacijska priprema proizvodnje i razvoja novih vrsta proizvoda (/SITELINK)

(SITELINK-S127)Organizacija proizvodnje u primarnim razinama poduzeća (/SITELINK)

Članci na temu