Troškovi marketinga uključuju. Izrada plana i određivanje troškova marketinških aktivnosti

Određivanje troškova marketinga prilično je složen zadatak. Ova složenost određena je razumijevanjem suštine troškova marketinga i načina njihovog određivanja.

Suština troškova marketinga izražava se na sljedeći način:

Troškovi marketinga nisu režijski troškovi, ali jesu troškovi, osiguranje prodaje robe;

Troškovi marketinga su troškovi koji imaju investicijski karakter,što u budućnosti može donijeti znatan prihod;

financijsko planiranje troškova marketinga provodi se u obliku razvoja sustava međusobno povezanih proračuni.

4.6.1. Metode utvrđivanja ukupnih troškova

Za određivanje ukupnog troška marketinških aktivnosti može se koristiti jedna od metoda: “top-down” ili “bottom-up”.

Top-down metoda uključuje prvo izračunavanje ukupnog iznosa troškova, a zatim njihovu raspodjelu na pojedine marketinške aktivnosti. Ovim pristupom mogu se koristiti sljedeći pristupi:

1. Određivanje granične dobiti ili funkcije prodajne reakcije (dana razina prodaje i dobiti pri određenoj razini marketinških troškova).

2. Izračun postotka prodaje (linearna ovisnost).

3. Izračun postotka dobiti (linearna ovisnost).

4. Određivanje troškova na temelju ciljane dobiti (udjela u dobiti).

5. Procjena konkurentskog pariteta (“troškovi kao konkurent”).

Metoda odozdo prema gore uključuje prvo izračunavanje troškova pojedinih marketinških aktivnosti, a zatim zbrajanje svih troškova kako bi se odredila njihova ukupna vrijednost. Ovaj pristup koristi metodologiju za izračun troškova za pojedine aktivnosti na temelju prihvaćenih normi i standarda troškova ili na ugovornoj osnovi (u slučaju uključivanja vanjskih organizacija).

4.6.2. Metode određivanja troškova za pojedine marketinške aktivnosti

Troškove marketinga možemo podijeliti na fiksne i varijabilne.

Stalni dio troškova marketinga je To su troškovi koji su potrebni za stalno održavanje funkcioniranja marketinškog sustava u poduzeću. To obično uključuje troškove za:

Redovito provođenje marketinških istraživanja i stvaranje marketinške banke podataka za upravljanje poduzećem;

Financiranje rada na stalnom poboljšanju komercijalnih proizvoda poduzeća.

Održavanje postojanja marketinškog sustava u poduzeću jeftinije je nego kreirati ga svaki put iznova (ovisno o povoljnim ili nepovoljnim situacijama).Takvi troškovi su opravdani jer pridonose stalnom primanju informacija o tržišnim uvjetima, ponašanju konkurenata, razvoj potražnje, a također omogućuju praćenje razine konkurentnosti proizvoda poduzeća na tržištu, itd.

Varijabilni dio troškova marketinga predstavlja troškove marketinga uzrokovane promjenama tržišne situacije i donošenjem novih strateških i operativnih odluka.

Najčešće se i fiksni i varijabilni dio troškova formiraju pri izradi dugoročnih i tekućih planova marketinških aktivnosti. Osnova je proračuni, određivanje količine resursa, i procjene, formiranje područja potrošnje.

Troškovi marketinškog istraživanja uključuju troškove povezane s privlačenjem različitih izvora informacija, pretplatom na informacijske sustave, privlačenjem specijaliziranih organizacija za razvoj programa i provođenje „terenskih“ istraživanja, plaćanjem konzultanata itd.

Troškovi razvoja novih proizvoda obuhvaćaju znanstveno-tehnički i razvojni rad, stjecanje znanja, nabavu novih proizvodnih materijala i opreme, angažman konzultanata i stručnjaka i dr.

Troškovi distribucije uključuju troškove formiranja dilerske i distribucijske mreže, organizaciju robne marke, servisno održavanje, obuku prodajnog osoblja i dr.

Troškovi promocije predstavljaju prilično raznolike troškove:

za poticanje prodaje (uzorci, kuponi, popusti, bonusi, suveniri, zajedničko oglašavanje i sl.).

Jedna od suvremenih metoda planiranja marketinških troškova je metoda graničnih marketinških proračuna. Ovaj pristup pretpostavlja da "elastičnost odgovora potrošača" varira s intenzitetom marketinških napora. Određen je utrošak sredstava za korištenje svakog elementa marketinga koji dovodi do najvećeg učinka.

Voditelj proizvoda predviđa postizanje tržišnog udjela za marku na različitim razinama proračuna za oglašavanje i promociju (proračun nepromijenjen, smanjeni proračun, povećani proračun), kao i pod različitim konkurentskim uvjetima (normalna razina, povećana aktivnost konkurenata, smanjena aktivnost). Izračuni pokazuju da će povećana potrošnja na oglašavanje imati najveći marginalni utjecaj na prodaju, bez obzira na ponašanje konkurencije. Smanjenje promotivnih troškova neće imati negativan učinak na prodaju, a s obzirom na normalne razine konkurencije, čak će povećati profitabilnost. Upravitelj odlučuje nastaviti s takvim izračunima nekoliko godina unaprijed, povećavajući pritom broj mogućih opcija za tržišne uvjete.

Kontrola marketinga

Kontrola marketinga provodi se u različitim fazama korištenjem pojedinih elemenata kontrolno-analitičkog sustava. Uključuje:

situacijska analiza- preliminarna analitička faza marketinškog planiranja, s ciljem utvrđivanja položaja poduzeća na tržištu. Koristi se analiza sastavnica vanjskog i unutarnjeg marketinškog okruženja u obliku odgovora na unaprijed pripremljene skupine pitanja;

kontrola marketinga- završna faza marketinškog planiranja, s ciljem utvrđivanja usklađenosti i učinkovitosti odabrane strategije i taktike sa stvarnim tržišnim procesima. Provodi se u obliku strateške, tekuće kontrole i kontrole profitabilnosti na standardiziranim obrascima;

revizija marketinga- postupak revizije ili značajne prilagodbe marketinške strategije i taktike kao rezultat promjena u uvjetima, vanjskim i unutarnjim. Provode se relevantni izračuni i procjene;

revizija marketinga- analiza i procjena marketinške funkcije poduzeća. Provode ga stručnjaci u obliku neovisne vanjske provjere svih elemenata marketinškog sustava. Temelji se na općim revizijskim načelima čiji je cilj identificirati izgubljene koristi od neadekvatne upotrebe marketinga u poduzeću. Predstavlja novi smjer u području marketinškog savjetovanja. Koristi općeprihvaćene postupke savjetovanja u upravljanju (dijagnoza, prognoza, itd.).

Strateška kontrola

Strateška kontrola je procjena strateških marketinških odluka sa stajališta njihove usklađenosti s vanjskim uvjetima poduzeća.

Operativna kontrola

Operativna (ili tekuća) kontrola usmjerena je na procjenu ostvarenja postavljenih marketinških ciljeva, utvrđivanje uzroka odstupanja, njihovu analizu i prilagodbu. Operativno se prate sljedeći pokazatelji:

Obim prodaje (usporedba činjenice i plana);

Tržišni udio (promjena konkurentske pozicije);

Stav potrošača prema poduzeću i njegovim proizvodima (ankete, konferencije, ispitivanja itd.).

Također se provjerava učinkovitost korištenja financijskih sredstava dodijeljenih marketinškim aktivnostima, na primjer: broj trgovačkih transakcija u odnosu na obavljene komercijalne pregovore, udio administrativnih troškova u obujmu prodaje, troškovi oglašavanja i prepoznavanje proizvoda tvrtke kod potrošača itd. . Razvijaju se dodatne mjere za poboljšanje učinkovitosti pojedinih marketinških aktivnosti.

Kontrola profitabilnosti

Kontrola profitabilnosti je provjera stvarne profitabilnosti za različite proizvode, tržišta, skupine potrošača ili klijenata, kanale distribucije i drugo kao rezultat provedbe marketinškog plana.

Pri kontroli profitabilnosti razlikuju se izravni i neizravni troškovi marketinga. Izravni troškovi- to su troškovi koji se mogu izravno pripisati pojedinim elementima marketinga: troškovi oglašavanja, provizije prodajnim agentima, provođenje anketnih upitnika, plaće marketinških djelatnika, plaćanja za privučene stručnjake i stručnjake itd. Takvi troškovi uključeni su u marketinški proračun u relevantna područja.

Neizravni troškovi- to su troškovi koji prate marketinške aktivnosti: najam prostora, troškovi prijevoza, razvoj tehnoloških procesa i sl. Takvi troškovi nisu izravno uključeni u marketinški proračun, ali se mogu uzeti u obzir kada je to potrebno prilikom praćenja.

Važno je napomenuti da se troškovi marketinga ne mogu jasno pripisati niti troškovima proizvodnje niti troškovima potrošnje. To su troškovi posebne vrste, koji se prije mogu pripisati investicijskim troškovima koji rade za budućnost.

Financijska sredstva za marketing odbijaju se od dobiti poduzeća.

Zaključci i zaključci

Marketinške aktivnosti poduzeća moraju se pretočiti u poseban akcijski plan. Takav plan sadrži ciljeve i sredstva za njihovo postizanje u određenom vremenskom razdoblju. Pritom se marketinški plan smatra najvažnijom sastavnicom cjelokupnog korporativnog plana te je stoga u uskoj vezi s proizvodnim, financijskim, prodajnim i sličnim planovima poduzeća.

Bitna značajka marketinškog plana je činjenica da on predstavlja alat za kontinuiranu analizu, upravljanje i kontrolu, s ciljem potpunijeg usklađivanja sposobnosti poduzeća sa zahtjevima tržišta, I

Izrada marketinškog plana (marketinškog procesa) uključuje nekoliko faza.

Analiza marketinških prilika kako bi se steklo sveobuhvatno razumijevanje tržišnih uvjeta djelovanja (vanjsko okruženje) i stvarnog potencijala poduzeća (unutarnje okruženje) kako bi se odredili atraktivni pravci marketinških nastojanja na tržištu.

Definiranje marketinških ciljeva, izravno proizlaze iz korporativnih ciljeva. U ovom slučaju marketinški ciljevi se formiraju kao ekonomski ciljevi (obujam prodaje i tržišni udjel) i komunikacijski ciljevi (pozicioniranje).

Donošenje strateških odluka, usmjeren na izbor načina za postizanje postavljenih ciljeva na temelju učinkovite upotrebe materijalnih, financijskih i radnih resursa poduzeća. Marketinške strateške odluke donose se na razini poduzeća i na razini pojedinačnih proizvoda i tržišta.

Izrada marketinškog plana o proizvodu, cijenama, distribuciji, oglašavanju i poticajima, s naznakom konkretnih rokova, izvođača, troškova, rezultata.

Određivanje troškova marketinga kako u ukupnom obimu, tako i za pojedine događaje.

Kontrola plana u vidu strateške, operativne kontrole i kontrole profitabilnosti, kao i naknadne, po potrebi, prilagodbe plana, osiguravajući bezuvjetno postizanje postavljenih ciljeva.

Element učenja #5.

"Industrija: računovodstvo i oporezivanje", 2007, N 5

Ne postoji posebna definicija marketinških usluga ni u računovodstvenim ni u poreznim zakonima. Marketing (od engleskog "market" - tržište) je poslovna aktivnost koja je povezana s utvrđivanjem i proučavanjem potreba proizvođača i potrošača na tržištu radi zadovoljenja njihovih interesa. Obično se marketing odnosi na usluge proučavanja trenutnog stanja tržišta i utvrđivanja trendova u njegovim promjenama, što nam omogućuje da razvijemo najoptimalnije poslovne strategije.

Pokušajmo shvatiti kako se istraživanje marketinga odražava u računovodstvu? Kako pravilno dokumentirati i ekonomski opravdati troškove marketinškog istraživanja?

Ministarstvo financija u pismu od 04/02/2002 N 04-02-06/5/4 definira marketinške usluge kao usluge za organiziranje procesa identificiranja, maksimiziranja i zadovoljavanja potražnje potrošača za proizvodima organizacije.

Porezna služba naziva marketinške aktivnosti usmjerene na promicanje robe i usluga od proizvođača do potrošača i proučavanje trenutnog tržišta prodaje (vidi pismo Federalne porezne službe Rusije od 20. veljače 2006. N MM-6-03/183@). Prilikom utvrđivanja određenog popisa marketinških istraživanja u ovom pismu, preporuča se pozvati se na Sveruski klasifikator vrsta gospodarskih aktivnosti OK 029-2001<1>(u daljnjem tekstu OKVED). Iako od 01.01.2003. u navedenom Klasifikatoru nema pojma "marketinške usluge", on sadrži pojam "istraživanje tržišta" koji je svrstan u razred 74 "Pružanje ostalih vrsta usluga", skupina 74.13, koja uključuje podskupina 74.13.1 »Istraživanje tržišta«, posebice proučavanje tržišnog potencijala, prihvatljivosti proizvoda, svijesti o proizvodu i kupovnih navika potrošača u svrhu promocije proizvoda i razvoja novih proizvoda, uključujući statističku analizu rezultata.

<1>Sveruski klasifikator vrsta gospodarskih djelatnosti OK 029-2001 (NACE Rev. 1), odobren. Rezolucija Državnog standarda Rusije od 6. studenog 2001. N 454-čl.

Istraživanje tržišta može uključivati sljedeće postupke:

- određivanje veličine i prirode tržišta;

- izračun stvarnog i potencijalnog kapaciteta tržišta;

- analiza čimbenika koji utječu na razvoj tržišta;

- uzimajući u obzir specifičnosti analize proizvoda i regionalnih tržišta;

- određivanje stupnja zasićenosti tržišta i dr.;

- segmentacija tržišta i određivanje tipova potrošača prema glavnim karakteristikama: dob, spol, prihod, profesija, društveni status, mjesto stanovanja, objektivna potreba za predloženim proizvodom itd.;

- istraživanje kapaciteta trgovačke i distribucijske (robne) mreže koja opslužuje određeno tržište;

- prisutnost maloprodajnih i veleprodajnih trgovačkih poduzeća, pružanje trgovačkih skladišta i pomoćnih prostorija itd.;

- analiza vanjskih čimbenika razvoja tržišta.

Tko provodi istraživanje tržišta? Poduzeće ih može izvesti samostalno ili koristiti usluge organizacija trećih strana specijaliziranih za marketinška istraživanja. U svakom slučaju, organizacija mora voditi računa o pravilnom dokumentiranju troškova ovih studija.

Stvaranje odjela marketinga u poduzeću

Ako organizacija samostalno provodi marketinška istraživanja, onda u ovom slučaju organizira marketinški odjel, zapošljava marketinške stručnjake i s njima sklapa ugovore o radu. Savjetujemo porezne obveznike da pripreme sljedeću dokumentaciju:

- nalog upravitelja o stvaranju marketinškog odjela, koji ukazuje na svrhu njegovog stvaranja;

- pravilnik o odjelu marketinga kojim se utvrđuje tko zadaje poslove odjelu, kome iu kojem obliku odgovara;

- ugovori o radu sklopljeni s trgovcima, s naznakom radnih obveza;

- opis poslova za trgovce;

- zaduženje voditelja o tome koja istraživanja treba dovršiti i izvješćivanje upravitelja o radu odjela marketinga;

- dokumenti objavljeni na temelju rezultata istraživanja. Na primjer, nalog direktora da se poveća proizvodnja određenog proizvoda zbog činjenice da služba marketinga predviđa povećanje potražnje za istim.

Troškovi marketinških istraživanja bit će troškovi plaća stručnjaka koji ih provode, a koji se u računovodstvu klasificiraju kao troškovi redovnih aktivnosti (članci 5, 18 PBU 10/99<2>) i uključeni su u nabavnu vrijednost prodane robe, radova i usluga.

<2>Računovodstveni propisi "Troškovi organizacije" PBU 10/99, odobren. Nalogom Ministarstva financija Rusije od 6. svibnja 1999. N 33n.

Na primjer, ako organizacija proučava tržišne uvjete kako bi povećala prodaju već proizvedenih proizvoda, tada se troškovi marketinga odražavaju u sljedećim unosima:

- Dug 26, 44 Kredit 70 - obračunate plaće trgovcima;

- Dug 26, 44 Knjiga 69 - Jedinstveni porez i premije osiguranja za obvezno mirovinsko osiguranje obračunate su na plaće trgovaca.

Ako organizacija planira pustiti nove proizvode i želi proučiti tržište za to, tada troškove plaća za trgovce treba uzeti u obzir na računu 97 kao dio odgođenih troškova, a s početkom puštanja novih proizvoda uključiti u rashodima za redovne aktivnosti (članak 65 Uredbe N 34n<3>):

- Debit 97 Kredit 70, 69;

- Debit 26, 44 Kredit 97.

U poreznom računovodstvu, troškovi za naknade trgovcima uzimaju se u obzir na uobičajeni način, odnosno metodom obračuna - u izvještajnom razdoblju u kojem je ova plaća obračunana (članak 272. članka 4. Poreznog zakona Ruske Federacije) , s gotovinskom metodom - nakon plaćanja (članak 1. stavak 3. članak 273. Poreznog zakona Ruske Federacije).

Marketinške usluge koje pruža specijalizirana tvrtka

Ako marketinško istraživanje provodi treća organizacija, tada se troškovi formiraju u skladu s ugovorom sklopljenim s njom. Građanski zakonik ne sadrži posebna pravila koja uređuju postupak sklapanja i izvršenja ugovora o marketingu. Takav ugovor treba smatrati jednom od vrsta ugovora o pružanju plaćenih usluga (članak 779. Građanskog zakonika Ruske Federacije). Prilikom sastavljanja ugovora o pružanju marketinških usluga potrebno je jasno formulirati ciljeve, predmet istraživanja i odrediti teritorij na kojem će se provoditi. Prilikom sklapanja ugovora moguće je ugovoriti metode kojima će se rješavati istraživački problemi, za što se izrađuje program istraživanja koji se prilaže uz ugovor i čini njegov sastavni dio.

Kako biste izbjegli nesuglasice s poreznim vlastima, morate biti posebno oprezni pri sastavljanju ugovora o pružanju marketinških usluga i dokumentiranju rezultata. Potrebno je obratiti pozornost na sljedeće točke.

Prvo, rezultati obavljenog rada moraju biti dokumentirani u potvrdi o završenom radu, kao i izvješću o rezultatima marketinškog istraživanja. Ako, na primjer, kao rezultat sporova s poreznim vlastima, stvar dođe do suđenja, tada je to izvješće koje podliježe obveznom ispitivanju suda kao potrebnog dokumenta za obradu ove vrste posla (vidi Rezoluciju Savezna antimonopolska služba Moskovske regije od 7. prosinca 2005. N KA-A40/12121-05) . Na primjer, Rezolucija Savezne antimonopolske službe NWZ od 29. svibnja 2006. N A56-26389/2005 kaže: porezni obveznik mora pružiti dodatne dokaze (izvješće o analizi tržišta, istraživanje, zaključak, preporuke) koji potvrđuju da su usluge stvarno pružene.

Drugo, dokumenti moraju sadržavati konkretne podatke o pruženim uslugama, a tekst ne smije biti bezličan. U suprotnom, inspektor će prilikom poreznog nadzora donijeti zaključak o nezakonitim izdacima pri utvrđivanju porezne osnovice poreza na dohodak, a sud će stati na stranu inspekcije.

Na primjer, u Rezoluciji FAS ZSO od 04/05/2006 N F04-1866/2006(21004-A45-40) napominje se da dokumenti koje je podnijela tvrtka ne odražavaju stvarno ispunjavanje obveza utvrđenih ugovorima ; naznaka predmeta ugovora „obavljanje marketinških usluga istraživanja tržišta lemova i legura“ nije dokaz ekonomske opravdanosti i razumnosti izdataka u svrhu smanjenja oporezive dobiti bez dostavljanja dokumenata koji prikazuju stvarni sadržaj rezultata pruženih usluga. Slično stajalište izraženo je u Rezoluciji Savezne antimonopolske službe NWO od 01.06.2006 N A05-13038/05-31: tvrtka nije dostavila izvješća o radovima koje je izvršio izvođač. Informativna pisma na koja se poziva tvrtka sadrže samo podatke o mogućim potencijalnim klijentima. Takve informacije su javno dostupne i ne zahtijevaju posebna marketinška istraživanja.

Treće, treba uzeti u obzir da porezni inspektori provjeravaju razmjernost troškova marketinških istraživanja, au nekim slučajevima, nakon što zaključe da je cijena usluga precijenjena, te troškove ne priznaju u porezne svrhe, smatrajući ih ekonomski neopravdanim.

Na primjer, FAS VSO u Rješenju od 06.04.2006. N A33-9867/05-F02-1356/06-S1 stao je na stranu porezne uprave, uzimajući u obzir činjenicu da je cijena usluga bila puno viša od cijena sličnih usluga u relevantnoj regiji.

Imajte na umu da sudovi ne podržavaju uvijek porezne vlasti po ovom pitanju. Na primjer, Rezolucija Savezne antimonopolske službe NWO od 7. srpnja 2005. N A05-12199/03-10 navodi da je stavak 1. čl. 252 Poreznog zakona Ruske Federacije ne utvrđuje izravno kakav bi trebao biti omjer troškova i financijskih rezultata kako bi se troškovi priznali kao ekonomski opravdani. A Rezolucija Savezne antimonopolske službe Istočnog vojnog okruga od 03/09/2006 N A79-6184/2005 napomenula je: sudovi s pravom nisu uzeli u obzir argumente poreznog tijela o ekonomskoj neopravdanosti troškova za plaćanje marketinške usluge, izrađene na temelju procjene ekonomske učinkovitosti učinjenih izdataka, jer čl. 252. Zakonika ekonomska opravdanost nastalih troškova ne ovisi o financijskim rezultatima djelatnosti poreznog obveznika. Istodobno, podudarnost ovih troškova s aktivnostima koje provodi tvrtka i njihova nužnost ukazuju na njihovu ekonomsku opravdanost.

Četvrto, rezultati marketinških istraživanja moraju se koristiti u aktivnostima poreznog obveznika. Na primjer, FAS VSO u Rješenju od 04/06/2006 N A33-9867/05-F02-1356/06-S1 stao je na stranu poreznog tijela, što je dokazalo da su radnje poreznog obveznika u pripisivanju troškova proučavanja tržišnih uvjeta na druge troškove povezane s proizvodnja i (ili) prodaja nisu izravno povezani s njegovim proizvodnim aktivnostima.

Što učiniti ako marketinško istraživanje da negativan rezultat? Pretpostavimo da organizacija odluči povećati proizvodnju određenog proizvoda. Međutim, marketinška istraživanja su pokazala da je potražnja za ovim proizvodima u padu i da je povećanje obujma proizvodnje neprimjereno.

Ako u ovoj situaciji porezna uprava takve izdatke ne prihvati kao smanjenje oporezive osnovice poreza na dohodak, navodeći njihovu ekonomsku neopravdanost, tada se kao prigovor može staviti sljedeći argument. Izostanak pozitivnog rezultata ne znači da su troškovi neopravdani, jer se provođenjem marketinškog istraživanja organizacija spasila od nepotrebnih troškova i gubitaka.

Marketinška istraživanja mogu se provoditi u različite svrhe, ovisno o tome koje će se njihovo računovodstveno i porezno knjigovodstvo provoditi, npr.

- istraživanje tržišta u cilju povećanja potražnje za proizvodima;

- istraživanje tržišta za puštanje novih proizvoda.

Troškovi marketinških istraživanja koja se provode s ciljem povećanja prodaje proizvoda prvo se iskazuju u računovodstvu na računu 44 „Troškovi prodaje“, a zatim se otpisuju na teret računa 90 „Prodaja“.

Primjer 1. Tvornica namještaja, kako bi povećala razinu prodaje svojih proizvoda, naručila je marketinško istraživanje od Premier Marketing LLC. Trošak pruženih usluga iznosio je 708.000 RUB. (uključujući PDV - 108.000 rubalja).

Nakon potpisivanja akta o izvršenim radovima, u računovodstvu tvornice namještaja izvršit će se sljedeća knjiženja:

Za potrebe poreznog računovodstva troškovi marketinških istraživanja uključuju se u ostale rashode temeljem st. 27 stavak 1 čl. 264 Poreznog zakona Ruske Federacije kao izdatak za kontinuirano proučavanje (istraživanje) tržišnih uvjeta, prikupljanje informacija izravno povezanih s proizvodnjom i prodajom robe (rad, usluge).

Prema čl. 318 Poreznog zakona Ruske Federacije, svi ostali troškovi su neizravni i u potpunosti se otpisuju kao smanjenje oporezive dobiti sljedećim redoslijedom:

- metodom obračunavanja - u razdoblju kada je istraživanje završeno (potpisana potvrda o prijemu);

- gotovinskom metodom - u razdoblju kada je tvrtka platila te studije.

Troškovi marketinških istraživanja koja se provode u svrhu puštanja novih proizvoda u promet. U računovodstvu se takvi rashodi otpisuju kao trošak u razdoblju kada su novi proizvodi pušteni u proizvodnju. Do ove točke, svi troškovi povezani s pripremom nove proizvodnje uzimaju se u obzir na računu 97 “Budući troškovi”.

U poreznom računovodstvu izdaci za marketinška istraživanja u pripremi za puštanje novih proizvoda mogu se otpisati u razdoblju u kojem su dovršeni, kao i ostali troškovi u skladu sa st. 27 stavak 1 čl. 264 Porezni zakon Ruske Federacije. S tim u vezi nastat će oporezive privremene razlike koje će umanjiti poreznu dobit tekućeg razdoblja u odnosu na računovodstvenu dobit, što će dovesti do formiranja odgođene porezne obveze (DTL).

Primjer 2. OJSC "Gorizont", koji se bavi proizvodnjom kućanskih aparata, planira izdati nove proizvode od siječnja 2008. Kako bi saznali koliko je ovaj smjer obećavajući, tvrtka je naručila istraživanje od marketinške tvrtke. Troškovi usluga iznosili su 354.000 rubalja. (uključujući PDV - 54.000 rubalja). Potvrda o završetku radova potpisana je u svibnju 2007. godine.

Sljedeći unosi bit će napravljeni u računovodstvenim evidencijama OJSC Horizon:

Počevši od siječnja 2008., računovođa OJSC "Gorizont" počet će otpisivati troškove marketinških istraživanja. Pretpostavimo da se, po nalogu čelnika poduzeća, ovaj otpis mora izvršiti u roku od 12 mjeseci. Istovremeno će se podmiriti odgođena porezna obveza. Sljedeći unosi će se vršiti u računovodstvenim evidencijama OJSC Horizont na mjesečnoj osnovi od siječnja do zaključno prosinca 2008.:

Napomena: primjeri razmatraju situacije u kojima je marketinško istraživanje bilo usmjereno na trenutno proučavanje tržišnih uvjeta. Prilikom sklapanja ugovora i sastavljanja primarnih računovodstvenih isprava potrebno je naznačiti da su nastali troškovi tekuće prirode, a još je bolje koristiti doslovne formulacije navedene u paragrafima. 27 stavak 1 čl. 264 Porezni zakon Ruske Federacije. Ako poduzeće odluči istražiti izglede za razvoj tržišta, na primjer, tijekom sljedećih nekoliko godina, tada navedena formulacija za otpis troškova neće biti prikladna. Možete koristiti pp. 49 stavak 1 čl. 264 Poreznog zakona Ruske Federacije - drugi troškovi povezani s proizvodnjom i (ili) prodajom, pod uvjetom da ti troškovi ispunjavaju kriterije navedene u čl. 252 Poreznog zakona Ruske Federacije.

Troškovi marketinga strateške (dugoročne) prirode u računovodstvu su predmet računovodstva na računu 97 „Razgranična razdoblja“ i bit će uključeni u rashode redovnog poslovanja u razdoblju u kojem je započela prodaja novih proizvoda. Otpis će se izvršiti ravnomjerno tijekom razdoblja utvrđenog nalogom čelnika poduzeća.

U poreznom računovodstvu prema stavku 1. čl. 272 Poreznog zakona Ruske Federacije, troškovi se priznaju u izvještajnom (poreznom) razdoblju u kojem ti troškovi proizlaze iz uvjeta transakcije. Odnosno, kada nastanu izdaci, razdoblje njihovog obračunavanja (nastanka) utvrđuje se ispravom na temelju koje su ti izdaci nastali. Ako je ugovorom o provođenju marketinških istraživanja predviđeno istraživanje mogućnosti razvoja tržišta prodaje nove vrste proizvoda koji se planira objaviti za dvije godine, tada se ti troškovi moraju porezno uzeti u obzir nakon dvije godine. , kada novi proizvod krene u prodaju.

Često se istraživanje tržišta provodi ne u svrhu prodaje proizvoda, već radi što isplativijeg stjecanja imovine. U ovom slučaju ti se troškovi smatraju troškovima za usluge informiranja i savjetovanja. U računovodstvu su uključeni u stvarni trošak (početni trošak) imovine koju je kupio. To je navedeno u sljedećim dokumentima:

- za nematerijalnu imovinu - u klauzuli 6 PBU 14/2000<4>;

- za dugotrajnu imovinu - u klauzuli 8 PBU 6/01<5>;

- na temelju materijala - u klauzuli 6 PBU 5/01<6>.

<5>Računovodstveni propisi "Računovodstvo dugotrajne imovine" PBU 6/01, odobren. Nalogom Ministarstva financija Rusije od 30. ožujka 2001. N 26n.

<6>Računovodstveni propisi "Računovodstvo zaliha" PBU 5/01, odobren. Nalogom Ministarstva financija Rusije od 06/09/2001 N 44n.

U poreznom računovodstvu, kao iu računovodstvu, uključeni su u početni trošak stečene imovine (članak 254. stavak 2., članak 257. stavak 1. Poreznog zakona Ruske Federacije).

Primjer 3. Tvornica za izgradnju strojeva, prije kupnje opreme, sklopila je ugovor s tvrtkom Marketing LLC za provođenje istraživanja tržišta za domaću i inozemnu opremu u iznosu od 590.000 rubalja, uključujući PDV - 90.000 rubalja. Nakon potpisivanja potvrde o završetku radova za provođenje marketinških istraživanja, tvornica je nabavila odgovarajuću opremu u vrijednosti od 5.900.000 rubalja, uključujući PDV - 900.000 rubalja.

U računovodstvu će se izvršiti sljedeća knjiženja:

Mjesto prodaje marketinških usluga

Marketinške usluge koje ruska organizacija (poduzetnik) pruža ruskoj organizaciji oporezuju se PDV-om na općoj osnovi. Prilikom sklapanja ugovora sa stranim partnerom nastaju neke nijanse.

U skladu sa stavkom. 5 str. 4 st. 1 čl. 148 Poreznog zakona Ruske Federacije, pri pružanju marketinških usluga, mjesto prodaje priznaje se kao Ruska Federacija ako kupac, u ovom slučaju kupac usluga, posluje u Ruskoj Federaciji. U ovoj situaciji porezni obveznici bit će strane organizacije (u slučaju porezne registracije kod poreznog tijela) ili će kupac usluga (ruska organizacija) zadržati iznos PDV-a i prenijeti ga u proračun kao porezni agent (članak 161. Poreznog zakona Ruske Federacije). Ako se marketinške usluge pružaju stranim organizacijama, tada područje Ruske Federacije nije mjesto prodaje usluga i, sukladno tome, pružanje takvih usluga nije priznato kao predmet PDV-a.

Marketinške usluge pruža treća strana ako poduzeće ima marketinški odjel

U praksi se javljaju situacije kada se poduzeće, imajući vlastiti marketinški odjel, okreće uslugama organizacija trećih strana. Porezna uprava u takvim slučajevima u pravilu smatra nerazumnim umanjiti poreznu osnovicu poreza na dobit za iznos izdataka za marketinška istraživanja.

No, arbitražna praksa u tom smislu ide u prilog poreznim obveznicima. Tako je u Rezoluciji Federalne antimonopolske službe Moskovske regije od 20. travnja 2005. N KA-A40/2944-05 zaključeno da porezno zakonodavstvo ne predviđa da troškovi marketinškog istraživanja prema ugovorima s organizacijama trećih strana mogu biti uključeni u rashode koji umanjuju dohodak za porezne svrhe, samo ako porezni obveznik nema odgovarajuće zaposlenike (strukturnu jedinicu) u svom osoblju.

U odluci Savezne antimonopolske službe br. A79-6184/2005 od 03.09.2006., sud je utvrdio da funkcije koje obavlja marketinška služba tvrtke ne dupliraju dužnosti izvođača prema ugovoru o pružanju savjetodavnih usluga. i marketinške usluge. S tim u vezi, tvrdnje Federalne porezne službe da su troškovi ekonomski neopravdani zbog prisutnosti marketinške službe u osoblju tvrtke opovrgnute su dokazima izvedenim u predmetu. Sličan zaključak sadržan je u Rezoluciji Savezne antimonopolske službe Istočnog vojnog okruga od 22. svibnja 2007. N A82-8772/2005-37.

I na kraju, okrenimo se Odluci Saveznog arbitražnog suda ZSO od 12. ožujka 2007. N F04-1338/2007 (32306-A46-26), u kojoj su arbitri naveli da porezno zakonodavstvo ne priznaje troškove poreznog obveznika za plaćanje usluga izvođača kao ekonomski opravdane ovisno o tome ima li porezni obveznik ustrojstvene jedinice koje rješavaju slične probleme.

Dakle, ako organizacija, koja ima svoje marketinške stručnjake, sklopi ugovor o pružanju marketinških usluga s organizacijom treće strane, tada je u ovom slučaju, kako bi se izbjegla potraživanja od poreznih vlasti, potrebno opravdati zašto organizacija je istraživanje povjerila trećim osobama. Na primjer, prisutnost specijalizirane tvrtke s određenim iskustvom u provođenju istraživanja na određenom segmentu tržišta; dostupnost stručnjaka s potrebnim kvalifikacijama; korisničkoj organizaciji nedostaje potreban hardver i softver.

L.D.Mironova

Stručnjak za časopis

"Industrija:

Računovodstvo

i oporezivanje"

Marketing, donedavno takav novi upravljački alat, sada se sve češće koristi u gospodarskim aktivnostima organizacija. Mnoga velika trgovačka poduzeća (i trgovačka i proizvodna) u svojoj organizacijskoj strukturi imaju marketinšku službu. Ali još više malih poduzeća pribjegava tome usluge specijaliziranih tvrtki.

Porezna tijela u pravilu pri provođenju poreznog nadzora veliku pozornost posvećuju ekonomskoj opravdanosti i dokumentaciji troškova marketinga. Nadamo se da će vam članak koji vam je predstavljen pomoći da pravilno pristupite odrazu ove vrste troškova i izbjegnete sukobe s poreznim vlastima.

Nekoliko riječi o marketingu

Termin "Marketing" dolazi od engleske riječi market i znači “aktivnosti na tržištu prodaje”. Marketinško istraživanje je širi pojam. S jedne strane, ovo je sveobuhvatna studija tržišta, potražnje i potreba potencijalnih kupaca, fokusirajući proizvodnju na njih, uzimajući u obzir sposobnost organizacije da proizvodi (pruža) traženu robu (usluge). S druge strane, stvaranje informacijske i metodološke osnove za aktivan utjecaj na tržište i postojeću potražnju, na formiranje potreba i preferencija potrošača.Rezultat marketinškog istraživanja su strateški, taktički i operativni planovi proizvodnih i prodajnih aktivnosti poduzeća, koji uključuju prognoze razvoja ciljnog tržišta, strategiju i taktiku ponašanja poduzeća na njemu, njegovu marketinšku politiku, kao i kao politika unapređenja prodaje i reklamnih događanja.

Marketinška politika poduzeća može uključivati četiri dijela:

1) politika proizvoda - skup marketinških mjera za utjecaj na tržište s ciljem povećanja konkurentske pozicije poduzeća;

2) cjenovna politika - kombinacija različitih vrsta cjenovnog ponašanja na tržištu, određivanje cjenovne strategije i cjenovne taktike;

3) prodajna politika - planiranje i formiranje kanala prodaje robe;

4) politika promocije - planiranje i provedba skupa aktivnosti usmjerenih na promicanje proizvoda na tržištu (reklame, pretprodajni i jamstveni servis itd.).

Propisi o marketinškoj politici organizacije

Dakle, ovisno o ciljevima koje organizacija teži, sastav troškova marketinga može biti različit. To uključuje: troškove istraživanja tržišta; prikupljanje informacija u vezi s proizvodnjom i prodajom roba (radova, usluga); troškovi oglašavanja; pružanje raznih vrsta popusta i sl. Sve ove ciljeve, kao i mjere poduzete za njihovo postizanje, treba formalizirati u jedan organizacijski i upravni dokument - Pravilnik o marketinškoj politici organizacije(dalje - Položaj), čija je izrada prva faza u dokumentiranju i ekonomskom opravdanju troškova marketinga. Treba napomenuti da mnoge organizacije ne smatraju potrebnim prihvatiti takav dokument, što može imati negativnu ulogu i dovesti do dodatnih objašnjenja s poreznim vlastima tijekom njihovih revizija. Pokazati praktične koristi koje može donijeti Položaj(osim njegove izravne svrhe - ekonomske opravdanosti marketinških troškova), razmotrimo konkretnu situaciju.Trenutno mnoge organizacije svojim kupcima daju popuste. U većini slučajeva njihovo osiguranje nije ni na koji način sistematizirano i ničim opravdano, a često nije ni predviđeno uvjetima ugovora. Ovakav odnos prema dizajnu predloženih popusta može rezultirati nepovoljnim poreznim posljedicama, stoga preporučamo da posebnu pozornost obratite na razvoj takve rubrike Odredbe, kao "Politika cijena". Sistematizirajući i opravdavajući popuste koji se pružaju kupcima s dobro razvijenom politikom cijena, organizacija se može unaprijed zaštititi od sporova s poreznim vlastima.

Dakle, na što biste trebali obratiti pozornost pri izradi svoje politike cijena? Kao prvo klauzula 3 čl. 40 Porezni zakon Ruske Federacije obvezuje se prilikom utvrđivanja tržišne cijene prilikom sklapanja poslova nepovezanih osoba uzeti u obzir popuste uzrokovane:

– sezonske i druge fluktuacije potražnje potrošača za dobrima (radovima, uslugama)

– gubitak kvalitete ili drugih potrošačkih svojstava robe;

– istekom (približenjem roka valjanosti) roka trajanja ili prodaje robe;

– marketinška politika, uključujući promicanje novih proizvoda koji nemaju analogije na tržištima, kao i promicanje robe (radova, usluga) na nova tržišta;

– izvođenje pokusnih modela i uzoraka robe radi upoznavanja potrošača s njima.

Treba imati na umu da ovaj stavak ne sadrži cijeli popis elemenata marketinške politike, odnosno da ga organizacija može dopuniti.

Cijene i iznose popusta koje je utvrdila organizacija, nakon što su opravdani u "Politici cijena", trebaju biti utvrđeni u cjeniku. Naznaka formiranja transakcijske cijene, uzimajući u obzir odgovarajući popust, također mora biti sadržana u tekstu ugovora o prodaji robe (radova, usluga).

Provedba predviđenih aktivnosti Propisi, a njegov razvoj može provoditi i sama organizacija (njezina marketinška služba) i specijalizirane tvrtke. U drugom slučaju posebnu pozornost treba posvetiti sklapanju ugovora i dokumentiranju rezultata obavljenog posla.

Dokumentacija marketinških usluga,pod uvjetomspecijalizirana organizacija

Prilikom sklapanja ugovora o pružanju marketinških usluga, trebali biste se voditi pravilima CH. 39 Građanskog zakonika Ruske Federacije “Plaćeno pružanje usluga”. Prema klauzula 1 čl. 779 Građanski zakonik Ruske FederacijeUgovorom o pružanju usluga uz plaćanje izvođač se obvezuje po nalogu naručitelja pružiti usluge (obaviti određene radnje ili obaviti određene aktivnosti), a naručitelj se obvezuje platiti te usluge. Pri njegovom sklapanju potrebno je imati na umu najmanje dvije odredbe. 1) Predmet ugovora ili opis radnji (aktivnosti) koje mora izvršiti izvođač.

Ovom odjeljku ugovora o pružanju marketinških usluga treba posvetiti posebnu pozornost, budući da će naknadno porezno i računovodstveno obračunavanje rezultata njegovog izvršenja od strane kupca ovisiti o tome. Prilikom određivanja predmeta sporazuma savjetujemo vam da se pridržavate formulacije predložene Poreznim zakonom - to će naknadno pomoći u izbjegavanju sukoba s poreznim vlastima prilikom dodjele troškova jednom ili drugom njegovom članku.

Primjerice, ako je predmet ugovora marketinško istraživanje prodajnog tržišta, a sukladno str. 27 stavak 1 čl. 264 Porezni zakon Ruske Federacije uzeti u obzir kao dio ostalih troškova povezanih s proizvodnjom i prodajom izdaci za stalno proučavanje (istraživanje) tržišnih uvjeta, prikupljanje informacija izravno povezanih s proizvodnjom i prodajom robe (radova, usluga), onda je bolje formulirati ga prema normama sadržanim u kodeksu. Štoviše, morate obratiti pozornost na riječ "tekući", jer se inače troškovi porezne uprave mogu smatrati dugoročnima i ne mogu se odbiti odjednom.

2) Evidentiranje rezultata ugovora.

Činjenica je da zbog nedostatka materijalnog sadržaja obavljenih usluga nastaju poteškoće u utvrđivanju ekonomske opravdanosti i odgovarajućih dokumentarnih dokaza o nastalim troškovima. Stoga je, prvo, potrebno izdati potvrdu o prihvaćanju pruženih usluga u skladu sa zahtjevima Umjetnost. 9 Saveznog zakona "O računovodstvu". Drugo, uvjeti ugovora predviđaju da se izvođač, uz potvrdu o primopredaji za izvršene usluge, obvezuje podnijeti i pisano izvješće. Na primjer, nacrt Uredbe o marketinškoj politici (ako je predmet ugovora izrada marketinške politike); pismeno savjetovanje (ako je predmet ugovora pružanje konzultantskih usluga); rezultati aktualnih istraživanja tržišta s praktičnim preporukama itd.

Iz takvog dokumenta mora biti vidljivo da je izvođač izvršio određene radove u procesu pružanja usluge i da je postigao rezultate koje naručitelj može koristiti u dohodovnoj djelatnosti. Inače će biti prilično teško potvrditi ekonomsku izvedivost troškova nastalih prema takvom sporazumu.

Porez i računovodstvo

Računovodstveni i porezni tretman troškova marketinga ovisi o prirodi nastalih troškova. Dakle, troškovi marketinga mogu se trošiti u različite svrhe, ovisno o tome koje će se njihovo računovodstvo provesti:1) tekuće istraživanje tržišta;

2) rashodi strateške (dugoročne) prirode;

3) istraživanje tržišta u svrhu stjecanja dugotrajne imovine.

Najčešći - marketinški troškovi za tekuće istraživanje tržišta . U poreznom računovodstvu podliježu uključivanju u ostale troškove povezane s proizvodnjom i prodajom, u skladu s str. 27 stavak 1 čl. 264 Porezni zakon Ruske Federacije, i računovodstvo, prema klauzula 7 PBU 10/99, – uključeno u rashode redovnog poslovanja kao dio troškova upravljanja. Prilikom sklapanja ugovora i sastavljanja primarnih knjigovodstvenih isprava potrebno je naznačiti da su nastali troškovi tekuće prirode.

Primjer 1.

LLC "Alfa" sklopio je ugovor s LLC "Delta" o trenutnoj studiji tržišnih uvjeta za usluge prijevoza u iznosu od 118.000 rubalja, uključujući PDV 18% - 18.000 rubalja. Ova vrsta troška je predviđena marketinškom politikom Alpha LLC.

Razmotrimo odraz ovih troškova u računovodstvenim evidencijama Alpha LLC.

Troškovi marketinga strateške (dugoročne) prirode može nastati ako organizacija, na primjer, namjerava objaviti novi proizvod i proučava potencijalno tržište za njegovu prodaju. U računovodstvu se ti rashodi, u skladu s Kontni plan, podliježu računovodstvu na računu 97 “Razgranična razdoblja” i bit će uključeni u rashode redovnog poslovanja u razdoblju u kojem je započela prodaja novih proizvoda. Otpis će se izvršiti ravnomjerno tijekom razdoblja utvrđenog nalogom čelnika poduzeća.

Postoje dvije mogućnosti evidentiranja troškova u poreznom knjigovodstvu:

1. – u skladu s str. 3 stavak 7 čl. 272 Porezni zakon Ruske Federacije Ovi se rashodi mogu uzeti u obzir kao dio ostalih rashoda u vezi s proizvodnjom i prodajom u izvještajnom (poreznom) razdoblju u kojem su nastali. U tom će slučaju postojati razlika između računovodstvenog i poreznog računovodstva troškova marketinga, čiji iznos, sukladno klauzula 18 PBU 18/02, potrebno je razgraničiti odgođenu poreznu obvezu, koja će se naknadno otpisati kada se rashod prihvati za računovodstvo.

2. – prema klauzula 1 čl. 272 Porezni zakon Ruske Federacijerashodi se priznaju u izvještajnom (poreznom) razdoblju u kojem ti rashodi proizlaze iz uvjeta transakcije. Odnosno, kada nastanu izdaci, razdoblje njihovog obračunavanja (nastanka) utvrđuje se dokumentom prema kojem su ti izdaci nastali ( Odjeljak 3. Metodoloških preporuka). To znači da ako je ugovorom o provođenju marketinškog istraživanja predviđeno istraživanje radi predviđanja tržišta prodaje za novu vrstu proizvoda (npr. za dvije godine), tada se ti izdaci porezno moraju uzeti u obzir nakon dvije godine, kada novi proizvod je pušten u prodaju. U tom slučaju neće biti razlike u računovodstvenom i poreznom računovodstvu troškova marketinga.

Primjer 2.

Alpha LLC je planirala izdati novu vrstu proizvoda u drugoj polovici 2005. Kako bi se utvrdio obujam prodaje novih proizvoda u navedenom razdoblju, u svibnju 2004. sklopljen je ugovor s Delta LLC za provođenje marketinških istraživanja u iznosu od 118.000 rubalja, uključujući PDV - 18.000 rubalja.

Otpis troškova marketinških istraživanja, prema nalogu voditelj Alpha LLC, provodit će se ravnomjerno preko 10 mjeseci.

Razmotrimo odraz ovih transakcija u računovodstvu Alpha LLC koristeći prvu opciju za porezno računovodstvo marketinških troškova.

<*>Podračun “Obračuni s proračunom za PDV”.

<**>Podračun “Obračuni s proračunom za porez na dohodak.”

<***>Odgođena porezna obveza podmiruje se u iznosima koji se izračunavaju na temelju otpisanog udjela troškova marketinga.

Troškovi marketinga povezani sa stjecanjem dugotrajne imovine, iu računovodstvenom iu poreznom računovodstvu podliježu odrazu kao dio vrijednosti dugotrajne imovine.

U računovodstvu, u skladu s klauzula 8 PBU 6/01, Početni trošak dugotrajne imovine stečene uz naknadu priznaje se kao iznos stvarnih troškova organizacije za nabavu, izgradnju i proizvodnju, s izuzetkom poreza na dodanu vrijednost i drugih povratnih poreza (osim u slučajevima predviđenim zakonodavstvom Ruske Federacije). Federacija). To znači da se troškovi provođenja marketinškog istraživanja, čija je svrha, primjerice, utvrđivanje optimalnog omjera cijene i kvalitete nabavljenog dugotrajnog sredstva, moraju uključiti u njegov početni trošak. To jest, treba ih smatrati izravno povezanima sa stjecanjem dugotrajne imovine.

U poreznom računovodstvu, u skladu s klauzula 1 čl. 257 Porezni zakon Ruske Federacije, početni trošak dugotrajne imovine definiran je kao iznos troškova za njezinu nabavu, izgradnju, proizvodnju, isporuku i dovođenje u stanje u kojem je prikladno za uporabu, s izuzetkom iznosa poreza koji se odbijaju ili uzimaju uračunati kao rashod u skladu s Poreznim zakonom. Slijedom toga, troškovi marketinga usmjereni na proučavanje tržišta za nabavu dugotrajnog sredstva također moraju biti uključeni u početni trošak dugotrajnog sredstva za porezne svrhe.

Primjer 3.

Alpha LLC, radi kupnje opreme za ispis, sklopio je ugovor s Delta LLC za provođenje marketinškog istraživanja tržišta domaće i inozemne opreme za ispis u iznosu od 118.000 rubalja, uključujući PDV - 18.000 rubalja.

Kao rezultat toga, Alpha LLC kupila je opremu domaće proizvodnje u vrijednosti od 1.180.000rub., uključujući PDV - 180 000 rub. Troškovi isporuke iznosili su 35 400 rubalja, uključujući PDV – 5 400 rubalja; troškovi za ugradnju opreme - 70.800 rubalja, uključujući PDV - 10.800 rubalja.

Razmotrimo odraz ovih transakcija u računovodstvenim evidencijama Alpha LLC.

| Plaćanje je izvršeno tvrtki Delta LLC prema ugovoru o provođenju marketinškog istraživanja | 60 51 118 000

| Troškovi provođenja marketinškog istraživanja iskazuju se na temelju potvrde o prijemu i izvješća o obavljenom poslu | 08 60 100 000

| PDV uključen | 19 60 18 000

| Plaćena oprema za tiskanje | 60 51 1 180 000

| Oprema primljena od dobavljača | 07 60 1 000 000

| PDV uključen | 19 60 180 000

| Plaća se transportnoj organizaciji za isporuku opreme | 60 51 35 400

| Odraženi su troškovi prijevoza opreme | 07 60 30 000

| PDV uključen | 19 60 5 400

| Oprema predana na montažu | 08 07 1 030 000

| Plaća se izvođaču za montažu opreme | 60 51 70 800

| Odraženi su troškovi instalacije opreme | 08 60 60 000

| PDV uključen | 19 60 10 800

| Tiskarska oprema puštena u rad | 01 08 1 190 000

| Prihvaćen za odbitak PDV-a na kupljenu i registriranu opremu | 68 19 214 200

Vidi članak V. A. Romanenka „Računovodstvo trgovačkih popusta” (časopis „Aktualna pitanja računovodstva i oporezivanja”, 2004., br. 15).

Savezni zakon "O računovodstvu" od 21. studenog 1996. br. 129-FZ.

Računovodstveni propisi "Organizacijski troškovi" PBU 10/99, odobren. Naredbom Ministarstva financija Ruske Federacije od 05/06/99 br. 33n.

Kontni plan za financijsko-gospodarske djelatnosti i upute za njegovu uporabu, odobren. Nalogom Ministarstva financija Ruske Federacije od 31. listopada 2000. br. 94n.

Računovodstveni propisi "Računovodstvo za obračune poreza na dobit" PBU 18/02, odobren. Nalogom Ministarstva financija Ruske Federacije od 19. studenog 2002. br. 114n.

Marketinški proračun su troškovi istraživanja tržišta (istraživanje tržišta, srednjoročno i dugoročno), osiguravanje konkurentnosti robe, informacijska komunikacija s kupcima (reklama, unapređenje prodaje, sudjelovanje na izložbama, sajmovima i dr.), organiziranje distribucije proizvoda. i prodajne mreže.

Sredstva za sve to uzimaju se iz dobiti, a iznos tih troškova se smanjuje. Ali, s druge strane, u naše vrijeme, bez marketinških troškova, nemoguće je prodati toliku količinu robe da bi se nadoknadili troškovi istraživanja, proizvodnje robe, a također i ostvarivanje dobiti. Stoga je izdvajanje sredstava za marketing rješenje viševektorskih problema, čiji je utjecaj na marketing čak i teško utvrditi. Stoga se pri određivanju marketinških sredstava često oslanjaju na tradiciju, prošlo iskustvo, intuiciju, kao i analizu marketinških troškova konkurenata.

Za procjenu iznosa marketinških troškova analizira se utjecaj sljedećih čimbenika:

S- obujam prodaje u komadima;

W- Cjenik;

U- prijevozni, provizijski i drugi troškovi za prodaju jedinice robe;

A- troškovi proizvodnje jedinice robe koji nisu vezani uz marketing, već ovise o obujmu proizvodnje;

F- stalni gubici proizvodnje koji nisu povezani s marketingom i neovisni o obujmu proizvodnje i prodaje;

D- troškovi promidžbe proizvoda (poticanje prodaje).

Povežimo sve te pokazatelje u jednadžbu dobiti. Dobivamo sljedeću jednadžbu:

Ali formula ne uzima u obzir stopu dobiti, koja pak ovisi o veličini tržišnog udjela.

Iz jednadžbe profita proizlazi da bi i troškovi oglašavanja i promidžbe trebali rasti u skladu s mjerom u kojoj tvrtka prodire u sve veći dio tržišta. Smatra se da izvoznici troše 2-5% iznosa svog izvoza na oglašavanje u zemljama uvoznicama.

Ponekad se metoda analogije koristi za određivanje potrebnih marketinških troškova. Poznato je, primjerice, da su u SAD-u troškovi razvoja i lansiranja novog proizvoda na tržište raspoređeni na sljedeći način: 3-6% procijenjenih troškova izdvaja se za temeljna istraživanja; za primijenjeni razvoj - 7-8% ;za pripremu tehnološke opreme - 40-60%;uređenje serijske proizvodnje - 5-16%; za organizaciju prodaje (reklama, unapređenje prodaje, organizacija distribucije proizvoda i prodajne mreže) - 10-27%.

U suvremenom svijetu troškovi marketinga stalno poskupljuju.

Svaka tvrtka treba imati visokokvalificirane stručnjake koji mogu ispravno izračunati marketinški proračun kako ne bi samo izgubili, već i povećali tržišni udio. Svi troškovi poduzeća za marketinške aktivnosti su troškovi marketinga koji se ostvaruju u tri smjera: za stvaranje i održavanje marketinškog odjela, za razvoj strategije (opći smjer razvoja za određeno razdoblje) i taktički troškovi marketinga.

Strateški marketing je aktivan marketinški proces s dugoročnim horizontom planiranja, usmjeren na nadilaženje tržišnih prosjeka kroz sustavno provođenje politike stvaranja dobara i usluga koje potrošačima pružaju vrjednije koristi od konkurencije.

Strateški marketing usmjerava tvrtku prema ekonomskim mogućnostima koje su prilagođene njezinim resursima i pružaju potencijal za rast i profitabilnost.

Zadatak strateškog marketinga je razjasniti misiju poduzeća, razviti ciljeve, formulirati strateški razvoj i osigurati uravnoteženu strukturu portfelja proizvoda poduzeća.

Taktički marketing je vrsta marketinga koja se temelji na aktivnom procesu pronalaženja i zadržavanja kupaca, promicanju proizvoda s kratkoročnim horizontom planiranja, usmjerenih na postojeće tržište. Riječ je o klasičnom komercijalnom procesu dobivanja zadanog obujma prodaje taktičkim mjerama (radnjama u skladu s konkretnom situacijom) vezanim uz marketing, kupca, proizvod, njegovu cijenu, promociju proizvoda i dovođenje do potrošača.

Najveći iznos troškova otpada na taktički marketing, odnosno na tekuće marketinške aktivnosti.

U poduzećima se razlikuju fiksni marketinški troškovi (konstantni) i oni koji će se mijenjati zbog promjena u količini prodaje robe. Ali bolje je izračunati ukupne troškove distribucije izravno u vrijednosti prodaje jedinica robe. Tada se mogu računati kao postotak prihoda.

Fiksni troškovi marketinga tijekom planskog razdoblja su:

Plaće prodajnog osoblja i troškovi podrške;

Troškovi produkcije i troškovi velikih reklamnih kampanja;

Troškovi marketinškog osoblja

Troškovi materijala za unapređenje prodaje (proizvodi prodaje na malo, troškovi distribucije);

Varijabilni marketinški troškovi:

Prodajne provizije plaćene prodajnom osoblju, posrednicima ili predstavnicima proizvođača;

Prodajni bonusi koji ovise o prodajnim ciljevima;

Popusti na fakturne cijene i za ostvarene rezultate tekuće prodaje;

Sredstva za pretplatu (ako su uključena u proračun za unapređenje prodaje);

Kad marketinški proračun troškove smatra i fiksnima i varijabilnima, proračun će biti objektivniji. Također je važno uzeti u obzir da su kratkoročni rizici povezani s fiksnim marketinškim troškovima uvijek veći od onih povezanih s varijabilnim marketinškim troškovima. Ako, kao rezultat analize tržišta ili proizvodnje, marketinški stručnjaci zaključe da čimbenici izvan njihove kontrole (radnje konkurencije, smanjenje proizvodnje) imaju jasan utjecaj na prihode, mogu smanjiti rizike uključivanjem više varijabli i više fiksnih troškova u marketinški proračun.

Dobitni pozivi koji se mijenjaju proporcionalno prihodu su prodajne provizije na naknadu. Stoga bi sve provizije od prodaje trebale biti uključene u varijabilne troškove distribucije. Da bismo to potvrdili, može se navesti sljedeći primjer. Tvrtka Torchin, koja prodaje kečap, troši 1 milijun UAH. godišnje za održavanje prodajnog osoblja koje radi s trgovačkim lancima mješovitom robom i veletrgovcima. Preprodavač nudi isti prodajni posao uz proviziju od 5%.

S prihodom od 10 milijuna IRN:

ukupni varijabilni troškovi distribucije = 10 milijuna UAH. 5% = 0500000 UAH.

S prihodom od 20 milijuna UAH:

ukupni varijabilni troškovi distribucije = 20 milijuna UAH. 5% = 1 milijun UAH.

Ako je prihod poduzeća manji od 10 milijuna UAH, tada će usluge preprodavača biti manje od plaćanja vlastitog prodajnog osoblja.

Također treba napomenuti da je fiksne troškove lakše izračunati od varijabilnih. Podaci o fiksnim troškovima mogu se dobiti iz evidencije plaća, financijskih izvješća i dokumenata o najmu. Poteškoće nastaju pri izračunavanju varijabilnih troškova. Često varijabilni troškovi duguju određeni postotak prihoda. Tada će se mijenjati s promjenom broja prodanih jedinica. A događa se da se varijabilni troškovi odnose samo na dio ukupnog obujma prodaje, odnosno da su troškovi konstantni do određene faze (fazni).

Važno je da se prilikom izrade marketinškog proračuna odredi koliki dio troškova rasporediti za tekuće razdoblje, a koji postupno trošiti u budućim razdobljima.

Razina marketinških troškova poduzeća često se koristi za usporedbu s drugim poduzećima, pa se ti troškovi smatraju postotkom od prodaje ili udjelom od prodaje. Na temelju ovog udjela mogu zaključiti koliko se tvrtka aktivno bavi marketingom. Indikator "troškovi marketinga" (%) = troškovi marketinga (UAH) prihod (RUB).

Troškovi oglašavanja također se mogu odrediti kao postotak količine prodaje.

Poseban oblik troškova distribucije su “lokacijski odbitci”. Vrlo često do odbitaka dolazi kada se nove pošiljke robe isporuče trgovcima, a oni im osiguraju prostor za tu robu u skladištima i trgovinama. Takvi odbici mogu biti jednokratna gotovinska plaćanja ili posebni popusti.

Razumijevanje razlike između fiksnih i varijabilnih troškova distribucije pomaže tvrtki da razmotri relativne rizike povezane s alternativnim strategijama distribucije.

Općenito, strategije koje uključuju varijabilne troškove manje su rizične.

Politikom marketinških proizvoda predviđen je izbor ciljnih tržišta, izrada i opravdanje skupa marketinških aktivnosti, provedba tih aktivnosti i praćenje njihove provedbe.

Na odabranim ciljnim tržištima utvrđuju se obujmi potražnje, segmentacija i odabir ciljnih segmenata te pozicioniranje proizvoda.

Skup marketinških aktivnosti treba obuhvatiti strategiju, taktiku, sadržaj cjenovne politike proizvoda, izbor načina promocije i unapređenja prodaje. Politika marketinga proizvoda proteže se i na područje izravnih trgovačkih aktivnosti: analiza tržišta, istraživanje u području tržišnih cijena, utjecaj na razinu potražnje, uspostavljanje komunikacija.

Marketinška istraživanja naručuju veliki proizvođači i veletrgovci (distributeri). Postoje određeni standardi istraživanja prema kojima tvrtka naručitelj mora izvođaču dostaviti tehničke specifikacije i predmet poslova, potrebne podatke o tvrtki te platiti izvedene radove.

Obveze izvođača su provođenje istraživanja u dogovorenom roku i prema programu te poštivanje prava intelektualnog vlasništva.

Na temelju rezultata studije sastavlja se izvješće za kupca.

Ispod je popis marketinških troškova:

Provesti marketinško istraživanje tržišta, konkurentske prednosti, izglede za razvoj asortimana proizvoda;

Za službena putovanja zaposlenika na izložbe;

Troškovi besplatnih uzoraka proizvoda danih kupcima;

Za razvoj i izradu skica etiketa i pakiranja;

Za dizajn rasvjete, transporta, vanjskog oglašavanja;

Za obavljanje ostalih poslova prodaje.

Troškovi prodaje tekuće naravi knjiže se na bilančnom računu “Troškovi prodaje”.

Marketinški plan najvažnija je komponenta plana razvoja poduzeća. To je ono što kaže četvrta zapovijed marketinga: “Dobro planirano je pola učinjenog.”

Marketinški plan– najvažnija komponenta plana razvoja poduzeća, alat za planiranje i provedbu njegovih marketinških aktivnosti.

Strateški marketing– stalna i sustavna analiza tržišnih potreba, koja omogućuje prepoznavanje najučinkovitijih proizvoda i tržišta koja obećavaju kako bi se stvorila održiva konkurentska prednost za poduzeće.

Operativni marketing sastoji se od razmatranja pitanja cijena, promocije robe i organizacije njihove prodaje.

Strateški marketinški plan, razvijen za 3-5 ili više godina, uzima u obzir marketinške sposobnosti poduzeća i sadrži dugoročne ciljeve i glavne marketinške strategije, ukazujući na resurse potrebne za njihovu provedbu.

Godišnji marketinški plan uključuje opis trenutne marketinške situacije, naznaku ciljeva marketinških aktivnosti za tekuću godinu i opis marketinških strategija potrebnih za njihovo postizanje.

Metodološki pristup izradi strateških planova formuliran je u temi 7. Marketinški plan se izrađuje za svaku stratešku poslovnu jedinicu i objedinjuje planove za pojedine linije proizvoda, pojedine proizvode, pojedina tržišta i pojedine skupine potrošača.

Strateški i taktički planovi marketinških aktivnosti imaju sljedeće dijelove:

Plan proizvoda;

Plan istraživanja i razvoja novog proizvoda;

Plan rada distribucijskog kanala;

Plan cijena;

Plan marketinškog istraživanja;

Plan rada fizičkog distribucijskog sustava;

Plan organizacije marketinga;

Marketinški proračun je plan koji odražava predviđene iznose prihoda, troškova i dobiti.

Uz marketinške planove razvijaju se posebni programi usmjereni na rješavanje pojedinačnih složenih problema: organiziranje puštanja novog proizvoda, razvoj novog tržišta itd. Takvi programi mogu biti kratkoročni ili dugoročni, a sastavljaju ih radne skupine posebno stvorene za tu svrhu.

Marketinški program– skup međusobno povezanih zadataka i ciljanih mjera društvene, gospodarske, znanstveno-tehničke, proizvodne, organizacijske prirode, objedinjenih jedinstvenim ciljem, s naznakom korištenih resursa i rokova provedbe.

U praksi se koriste sljedeće vrste programa marketinških aktivnosti:

Programi za prijenos poduzeća u cjelini na rad u marketinškom okruženju;

Programi za svladavanje pojedinih elemenata marketinških aktivnosti;

Programi u pojedinim područjima marketinškog miksa.

Posebno je zanimljivo program ulaska na tržište. Ovaj program se sastoji od dva bloka.

Osnovni blok uključuje:

1) ciljevi i obrazloženje učinkovitosti:

– rast obima prodaje;

– povećanje dobiti;

– ubrzanje povrata ulaganja;

2) aktivnosti u području istraživanja i razvoja, proizvodnje, postprodajnih usluga, promocije proizvoda;

3) sredstva za pojedine elemente marketinškog miksa;

4) plan provedbe aktivnosti.

U osiguravajući blok uključuje:

1) organizacijsko-ekonomski mehanizam za upravljanje razvojem i provedbom programa - skup poslova koji se odnose na:

- organizacijska struktura;

– osoblje;

– financiranje;

– naknade i stimulacije;

2) informacijsko-metodička potpora:

– metode i sredstva prikupljanja, prijenosa, pohrane i obrade informacija;

– metode obrazloženja programa;

3) načine kontrole provedbe programa.

8.2. Određivanje troškova marketinga

Određivanje marketinških troškova prilično je težak zadatak jer:

– marketinški troškovi podržavaju proces prodaje robe;

– troškovi marketinga su investicijske prirode i mogu donijeti prihod u bliskoj budućnosti;

– financijsko planiranje troškova marketinga provodi se prilikom izrade odgovarajućih proračuna (istraživanja, komunikacijske politike i dr.).

Pri određivanju troškova marketinga široko se koriste sljedeće metode:

? “top-down” - prvo se izračuna ukupni iznos troškova, a zatim se taj iznos raspoređuje na pojedine marketinške aktivnosti. U ovom slučaju mogu se primijeniti pristupi prikazani na slici 1. 8.1;

? „odozdo prema gore” - prvo se izračunavaju troškovi pojedinih marketinških aktivnosti, a zatim se te vrijednosti zbrajaju metodom obračuna troškova uz korištenje relevantnih normi i standarda (izračune provodi marketinška služba poduzeća ili vanjski stručnjaci na ugovornoj osnovi).

Riža. 8.1. Pristupi određivanju ukupnog iznosa marketinških troškova metodom “odozgo prema dolje”.

Troškovi za pojedine marketinške aktivnosti dijele se na fiksne i varijabilne.

Fiksni troškovi marketinga– troškovi potrebni za stalno održavanje funkcioniranja marketinškog sustava u poduzeću. Oni uključuju troškove za:

Sustavno marketinško istraživanje;

Stvaranje banke marketinških informacija za upravljanje poduzećem;

Financiranje radova usmjerenih na poboljšanje asortimana proizvoda poduzeća.

Varijabilni troškovi marketinga– troškovi povezani s promjenama tržišne situacije i tržišnih uvjeta, donošenjem novih strateških i taktičkih odluka.

Marketinška služba sastavlja procjene troškova u sljedećim područjima:

Troškovi marketinških istraživanja (tema 3);

Troškovi razvoja novih proizvoda (tema 2);

Troškovi distribucije (tema 7);

Troškovi promidžbe (tema 6).

Suvremena metoda planiranja marketinških troškova je metoda graničnih marketinških proračuna, na temelju "da elastičnost reakcije potrošača varira s intenzitetom marketinških napora". Istodobno se utvrđuje utrošak sredstava za korištenje svakog elementa marketinškog miksa, što dovodi do najboljih rezultata (najveća veličina učinka).

8.3. Proračun i budžetiranje u marketingu

Marketinški proračun u kvantitativnom obliku odražava očekivanja uprave u pogledu budućih prihoda i financijskog stanja poduzeća.

Proces proračuna zahtijeva preciznost i točnost, stalno pojašnjavanje.

U praksi financijskog upravljanja, među brojnim oblicima proračuna, najčešće se koriste:

Fleksibilni proračuni – uspoređuju se stvarne i proračunske operacije za određeni volumen outputa;

Kapitalni proračun je dugoročni proračun namijenjen kupnji dugotrajne financijske imovine;

Konsolidirani proračun – sastoji se od proizvodnih (poslovnih) i financijskih proračuna.

Operativni proračun odražava planirane troškove povezane s proizvodnim aktivnostima poduzeća. Operativni proračun uključuje:

–> proračun prodaje - predviđanje vrednovanja očekivane prodaje, s naznakom očekivane prodajne cijene i obujma prodaje u prirodnim jedinicama;

–> proračun proizvodnje - broj jedinica proizvedene robe, razmatran kao funkcija prodaje i promjena u zalihama na kraju i početku godine;

–> proračun troškova za sirovine i materijal – podaci o veličini nabave sirovina i materijala za godinu;

–> režijski proračun tvornice - sve vrste troškova, osim izravnih troškova rada, sirovina i materijala. Sastoji se od varijabilnih i fiksnih općih troškova za narednu godinu;

–> proračun troškova prodaje i distribucije robe - svi troškovi prodaje, opći i administrativni troškovi, kao i drugi potrebni troškovi poslovanja;

–> proračun dobiti i gubitka.

Na temelju informacija sadržanih u svim tim proračunima, sastavlja se bilanca za budućnost.

8.4. Kontrola u marketingu

Kontrolirati– završna faza ciklusa upravljanja marketingom, završna karika u procesu donošenja odluka i njihove provedbe. Ujedno je faza kontrole polazište novog ciklusa upravljanja marketingom i provedbe upravljačkih odluka.

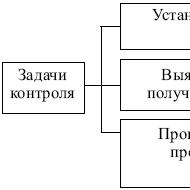

Ciljevi marketinške kontrole prikazani su na sl. 8.2.

Riža. 8.2. Ciljevi marketinške kontrole

Riža. 8.3. Faze kontrole marketinga

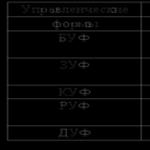

Koriste se sljedeće oblici kontrole:

Strateška kontrola je procjena strateških marketinških odluka sa stajališta usklađenosti s vanjskim uvjetima poduzeća. Strateška kontrola i revizija marketinga je relativno redovito, periodično područje djelovanja marketinške službe poduzeća;

Operativna kontrola – procjena stupnja realizacije tekućih (godišnjih) planova. Svrha takve kontrole je utvrditi usklađenost postojećih pokazatelja s planiranim ili njihova odstupanja. Takva usporedba je moguća pod uvjetom da su pokazatelji godišnjeg plana raspoređeni po mjesecima ili kvartalima. Glavna sredstva kontrole: analiza obujma prodaje, analiza tržišnog udjela poduzeća, analiza omjera troškova i prodaje i praćenje reakcija kupaca;

Kontrola profitabilnosti i analiza troškova - procjena isplativosti marketinških aktivnosti poduzeća u cjelini, u odnosu na određene proizvode, grupe proizvoda, ciljna tržišta i segmente, kanale distribucije, medije oglašavanja, komercijalno osoblje itd.

Pri kontroli profitabilnosti razlikuju se sljedeće vrste troškova:

–> ravno- troškovi koji se mogu izravno pripisati pojedinim elementima marketinga: troškovi oglašavanja, provizije prodajnim agentima, istraživanja, plaće zaposlenika u marketingu itd. Oni su uključeni u marketinški proračun za relevantna područja aktivnosti;

–> neizravni– troškovi koji prate marketinške aktivnosti: plaćanje najamnine prostora, troškovi prijevoza i sl. Ovi troškovi nisu izravno uključeni u marketinški proračun, ali se uzimaju u obzir tijekom kontrole.

Analiza odnosa između "troškova marketinga i obujma prodaje" omogućuje vam da izbjegnete značajna prekoračenja troškova pri postizanju marketinških ciljeva.

Objekti marketinške kontrole prikazani su na slici. 8.4.

Riža. 8.4. Objekti marketinške kontrole

Identificiranje marketinških troškova prema elementu i funkciji nije lak zadatak. Obično se izvodi u tri faze:

1) proučavanje financijskih izvješća, usporedba prihoda od prodaje i bruto dobiti sa stavkama tekućih rashoda;

2) preračun troškova po marketinškim funkcijama: troškovi marketinških istraživanja, marketinškog planiranja, upravljanja i kontrole, oglašavanja, osobne prodaje, skladištenja, prijevoza i dr. U sastavljenoj obračunskoj tablici u brojniku su stavke tekućih rashoda, a u nazivniku njihova raščlamba po stavkama troškova marketinga. Vrijednost ove vrste analize leži u mogućnosti povezivanja tekućih troškova s određenim vrstama marketinških aktivnosti;

3) raščlanjivanje troškova marketinga po funkcijama u odnosu na pojedine proizvode, načine i oblike prodaje, tržišta (segmente), kanale prodaje i dr. Obično se koristi tabelarna metoda prezentiranja informacija:

brojnik sastavljene tablice označava funkcionalne stavke rashoda za potrebe marketinga, a nazivnik označava pojedine proizvode, tržišta, određene skupine kupaca i sl.

Provođenje strateške kontrole i rezultirajuće revizija (revizija) marketinške strategije za razliku od druga dva oblika marketinške kontrole (kontrola poslovanja i kontrola profitabilnosti), to je izvanredna i često ekstremna mjera. Koristi se uglavnom u slučajevima kada:

Prethodno usvojena strategija i zadaće koje ona definira su moralno zastarjele i ne odgovaraju promijenjenim uvjetima vanjskog okruženja;

Značajno su ojačale tržišne pozicije glavnih konkurenata poduzeća, porasla je njihova agresivnost, porasla je učinkovitost oblika i metoda njihova rada, i to u najkraćem mogućem roku;

Poduzeće je pretrpjelo poraz na tržištu: obujam prodaje naglo je smanjen, neka su tržišta izgubljena, asortiman sadrži neučinkovitu robu niske potražnje, mnogi tradicionalni kupci sve više odbijaju kupnju robe poduzeća.

Ako se menadžeri suoče s ovim poteškoćama, tada je potrebna opća revizija cjelokupne djelatnosti poduzeća, revizija njegove marketinške politike i prakse, restrukturiranje organizacijske strukture i hitno rješavanje niza drugih ozbiljnih problema.

Reviziji nužno prethodi:

Sveobuhvatna analiza stanja i utvrđivanje konkretnih razloga neuspješnog poslovanja poduzeća na tržištu;

Analiza sposobnosti tehničkog, proizvodnog i prodajnog potencijala poduzeća;

Utvrđivanje izgleda za stvaranje novih konkurentskih prednosti.

Provedene procedure zahtijevaju reviziju strategije poduzeća, reformu njegovih organizacijskih i upravljačkih struktura, te formiranje novih, težih zadataka i ciljeva koji odražavaju identificirane potencijalne prilike.

Vrste analiza koje se koriste u reviziji marketinga prikazane su u tablici. 8.1.

Prilikom revizije marketinga poduzeća koriste se:

Interna revizija – provodi je samo poduzeće;

Vanjska revizija – provode je vanjski stručnjaci i revizorske kuće.

Tablica 8.1

Situacije za analizu

1. Odredite s kojim se prijetnjama i prilikama suočavaju tvrtke brze hrane (na primjer, McDonald's) na ruskom tržištu.

2. Tulsko poduzeće "Trojka" postavlja zadatak: privući pozornost stanovništva na kućanske aparate koje prodaje i do 2004. osigurati udio na tulskom tržištu od 50%. Razviti marketinški plan.

3. Tulsko poduzeće "Pozadina" nadaleko je poznato na regionalnom tržištu. Međutim, konkurencija je velika. Metodama situacijske analize i SWOT analize identificirati sposobnosti poduzeća za jačanje konkurentskih prednosti.

4. OJSC Avtoshina, dobro poznata na tržištu motornih ulja, odlučuje provesti vanjsku reviziju. Jesu li troškovi revizije opravdani za uspješno poduzeće?

5. Vlasnik restorana Orange smatra da njegova djelatnost nije dovoljno profitabilna. Kako mu marketinška kontrola može pomoći da uspješnije vodi posao?

6. Je li potrebno da uprava visokog učilišta provodi periodične marketinške revizije? Ako je tako, napravite plan revizije svojih marketinških aktivnosti.

7. Na temelju sljedećih podataka izradite proračun proizvodnje na kraju godine:

– obujam prodaje proizvoda – 10.000 jedinica;

– prodajna jedinična cijena – 22 rublja;

– željena količina zaliha na kraju godine je 1150 jedinica;

– zalihe poduzeća na početku razdoblja – 1000 jedinica.

Na temelju dobivenih podataka izradite proračun prodaje.

Članci na temu